Coinbase第四季度财报深度解析:净亏6.67亿美元终结八连盈,华尔街预期为何落空?

全球头部加密货币交易所Coinbase在2025年第四季度交出了一份令人意外的成绩单——净亏损高达6.67亿美元,彻底终结了连续八个季度的盈利纪录。这份财报不仅低于华尔街分析师的一致预期,更揭示了在加密市场持续震荡背景下,交易所商业模式正在发生的深刻变革。

适合国内用的虚拟币交易所

核心财务数据全面低于预期

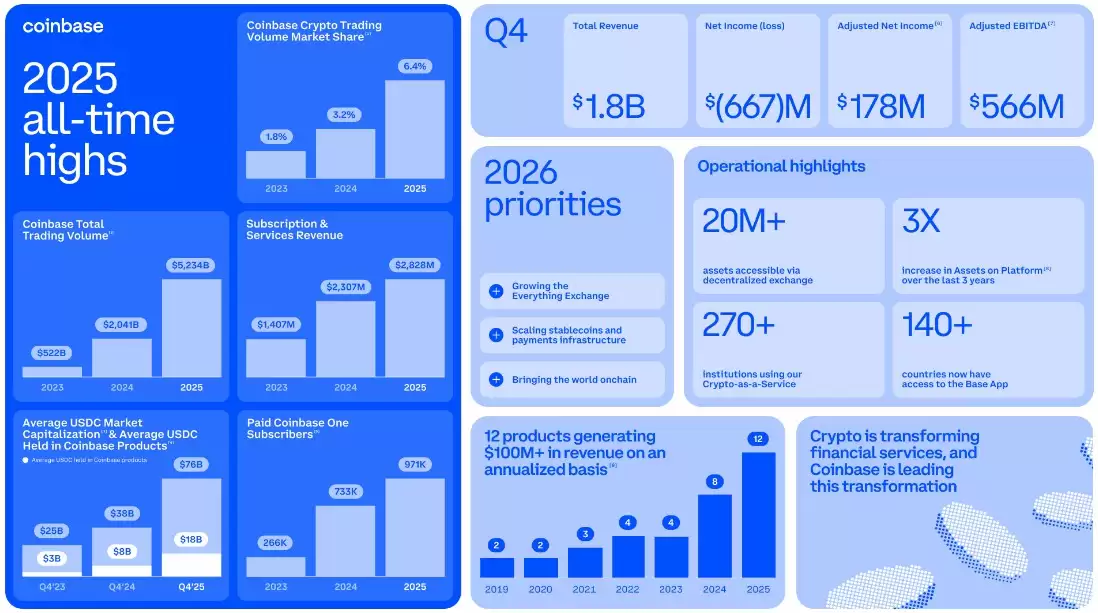

根据Coinbase于周四发布的2025年第四季度财报,其每股收益为66美分,较市场预期的92美分低了整整26美分,差距远超市场容忍范围。与此同时,净营收同比下滑21.5%,录得17.8亿美元,同样低于分析师此前预估的18.5亿美元。这是自2023年第三季度以来,Coinbase首次出现季度净亏损,令不少投资者感到措手不及。

值得注意的是,尽管业绩表现不佳,Coinbase(COIN)股价在盘后交易中反而上涨2.9%,报145.18美元。而正常交易时段内,该股已下跌7.9%,以141.10美元收盘。这种盘后反弹表明,市场对这份财报的解读远比表面数据更加复杂——部分投资者可能已经将负面预期提前消化,或是关注到了公司长期战略调整的积极信号。

营收结构加速转型:交易相关收入骤降,订阅服务逆势攀升

从营收结构的变化中,可以清楚看到Coinbase业务重心的转移方向。第四季度,交易相关收入同比下滑近37%,降至9.827亿美元;但与之形成鲜明对比的是,订阅与服务收入却逆势增长超过13%,达到7.274亿美元。这一涨一降之间,反映出加密货币交易所正在从依赖交易手续费的单一盈利模式,向基于订阅、托管、质押等多元化服务模式加速转型。

这种转型并非偶然。在整个第四季度,加密货币市场经历了一轮显著下跌。作为行业风向标的比特币,从10月初的高点126,080美元一路下跌近30%,到12月31日已跌破88,500美元。进入2025年后,比特币跌势未止,迄今再跌25.6%,报65,760美元,本月早些时候甚至一度短暂失守60,000美元整数关口。市场活跃度的下降直接冲击了交易所的交易量,进而拖累了交易相关收入。

全年仍称“强劲”:全球超12%加密资产存放于Coinbase

尽管第四季度表现不佳,但从全年维度来看,Coinbase依然将2025年定义为“强劲的一年”。数据显示,公司全年收入较2024年增长9.4%,达到68.8亿美元,仍处于增长通道。公司特别强调了一个关键数据:2025年,全球超过12%的加密资产存放在Coinbase。这一数字不仅体现了其市场占有率,也为其订阅与服务业务的持续扩张提供了用户基础。

Coinbase首席财务官阿莱西亚·哈斯在财报电话会议上向投资者传递了明确的信息:相比第四季度,公司计划在技术、销售和营销支出上保持相对平稳。她表示:“我们将在全年保持灵活敏捷,审视摆在我们面前的机遇与支出之间的平衡。”这句话背后,既有对市场不确定性的充分准备,也透露出对长期战略投入的坚定决心。

一季度展望:交易收入初现回暖,订阅收入预计回落

对于2026年第一季度,Coinbase给出了相对谨慎的业绩指引。截至2月10日,公司交易收入已经达到4.2亿美元,显示出初期的回暖迹象。但订阅与服务收入预计将从第四季度的7.274亿美元回落至5.5亿到6.3亿美元的区间。这种季节性波动符合行业规律,但投资者仍需关注市场整体情绪能否持续改善。

行业启示:加密货币交易所如何穿越熊市周期?

Coinbase这份财报为整个Web3行业提供了一份重要的参考样本。在比特币等主流资产价格持续承压的背景下,单纯依靠交易手续费的商业模式正面临巨大挑战。而订阅与服务收入的逆势增长,恰恰证明了多元化收入结构是交易所穿越市场周期的核心能力。

展望未来,随着全球监管框架逐步清晰、机构投资者入场步伐加快,以及质押、托管、DeFi等新兴业务场景的成熟,加密货币交易所的竞争将从“流量争夺”转向“服务深度”。Coinbase能否在保持市场领先地位的同时,持续优化成本结构、拓展非交易收入来源,将成为其能否在下一轮牛市中占据先机的关键。

- 关键数据一:第四季度净亏损6.67亿美元,终结八连盈。

- 关键数据二:交易收入同比降37%,订阅收入同比增13%。

- 关键数据三:比特币四季度跌近30%,2025年再跌25.6%。

- 关键数据四:全球超12%加密资产存放在Coinbase。

- 关键数据五:一季度交易收入已录得4.2亿美元(截至2月10日)。

总体而言,这份财报虽然短期令华尔街失望,但从战略布局角度看,Coinbase正在主动适应加密市场从“交易驱动”向“服务驱动”的转变。对于长期投资者而言,关注其订阅服务增速、成本控制能力以及用户资产规模变化,或许比季度盈亏数字本身更具参考价值。