铜价在2026年1月创下了每吨13,387美元的历史新高,短短12个月内涨幅超过40%。这种被誉为“铜博士”的金属,正经历着身份的剧烈转变——它不再只是建筑和水管的基础材料,而是成了人工智能和全球能源转型的物理基石。结合高盛、摩根大通等机构的专业数据,以及供需失衡和技术结构的深度分析,这篇指南将为你拆解2026年的铜价逻辑。

适合国内用的虚拟币交易所

重点摘要

- 铜价在2026年1月创下每吨13,387美元的历史新高,12个月内涨幅超40%。

- AI成为铜价新引擎,数据中心需求预计在2026年消耗47.5万吨铜,增速显著。

- 摩根大通预测2026年精炼铜将出现33万吨的供应缺口,主要来自格拉斯贝格矿山中断和老化基础设施。

- 美国商务部年中提出的精炼铜关税建议,可能成为价格回调至每吨11,000美元的催化剂。

什么是铜(XCU)?

铜是一种高导电性、用途广泛的金属,在发电、输电和电子设备中不可或缺。到了2026年,它在国家安全和绿色技术中的不可替代性,使其被美国和欧盟双双列为关键矿物。

与黄金这类主要作为投资资产的金属不同,铜的需求几乎全是工业性的。不过,随着代币化现实世界资产(RWAs)的兴起,散户交易者也开始把铜当作一种金融工具来操作。

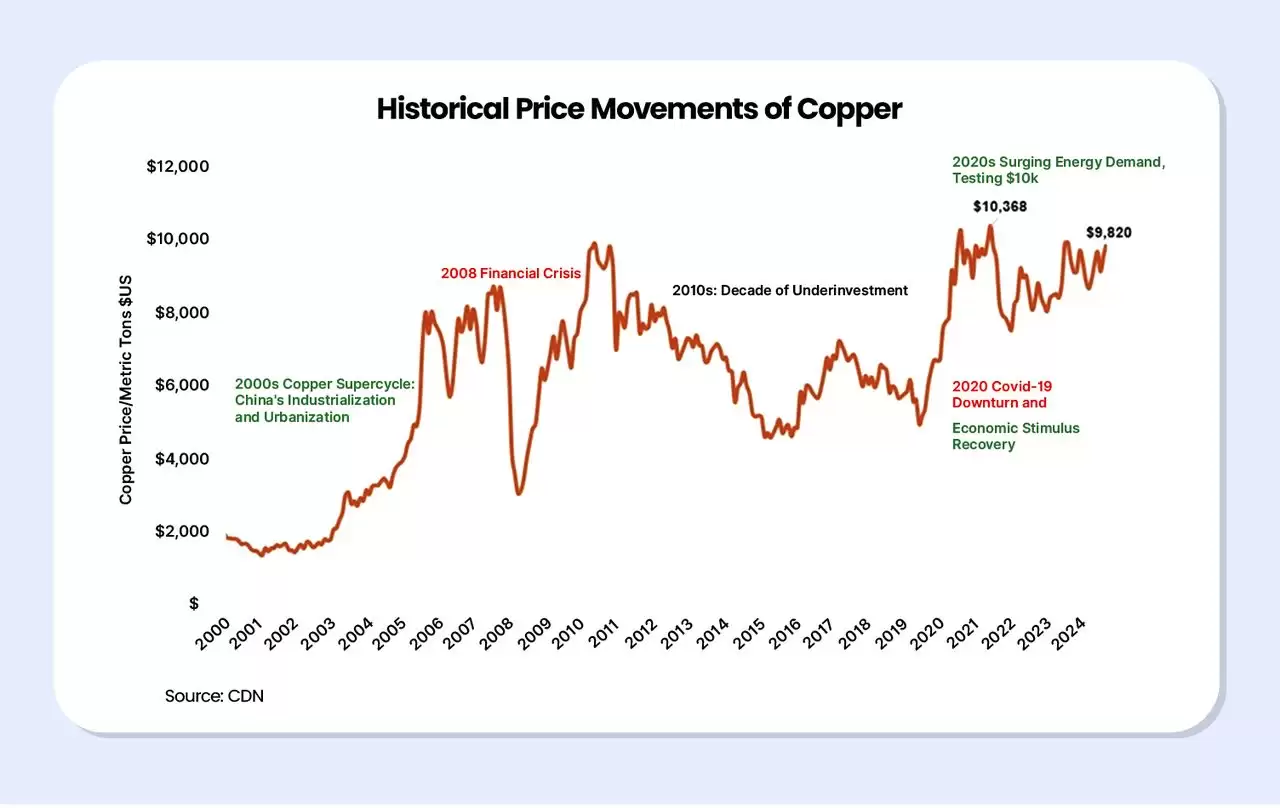

“铜博士”的175年市场周期:不只是个绰号

铜之所以被称为“铜博士”,是因为它的价格走势常被看作经济健康的晴雨表,甚至能提前3-6个月预测全球经济走向。这背后是它深入各行各业——从住宅水管到高科技半导体,无处不在。

二战后的繁荣期(1945–1970): 铜的需求映射了全球基础设施的重建,奠定了它作为工业增长“风向标”的地位。

中国超级周期(2003–2011): 在中国快速城镇化的推动下,铜价从不到每吨2,000美元飙升至超过10,000美元,因为中国在全球铜消费中的份额翻了一倍多。

现代的“绿色”转向(2020–2026): 经历了十年的区间震荡后,疫情刺激政策和向净零排放的迫切转型引发了新的突破。2026年1月,价格创下13,387美元的历史纪录——这标志着市场已从周期性波动进入了结构性短缺的时代。

2026年的“铜理论”:牛市的三大支柱

本轮牛市之所以特殊,是因为它并非由单一周期因素驱动,而是三个结构性的引擎同时发力:

1. 电动车: “绿色革命”是个铜消耗大户。每辆电动车平均要用80-100公斤铜,大约是传统燃油车的4倍。

2. AI与数字基础设施: 我们正经历“第二次电气化”。作为AI热潮的核心,数据中心需要大量高导电性铜缆和先进的冷却系统。预计仅这个行业,2026年就要吞下47.5万吨铜。

3. 僵化的供应与“20年滞后”: 需求在爆发,供应却跟不上。发现、审批、建设一个新铜矿,平均需要20到30年。随着格拉斯贝格矿山在2025年底因不可抗力停产,市场根本造不出足够的金属来满足眼下的需求。

铜价迈向13,000美元之路:2025年为何暴涨40%

2025年这40%的涨幅,是供应冲击和“新经济”需求史无前例的叠加结果。

1. 格拉斯贝格不可抗力与全球供应紧张

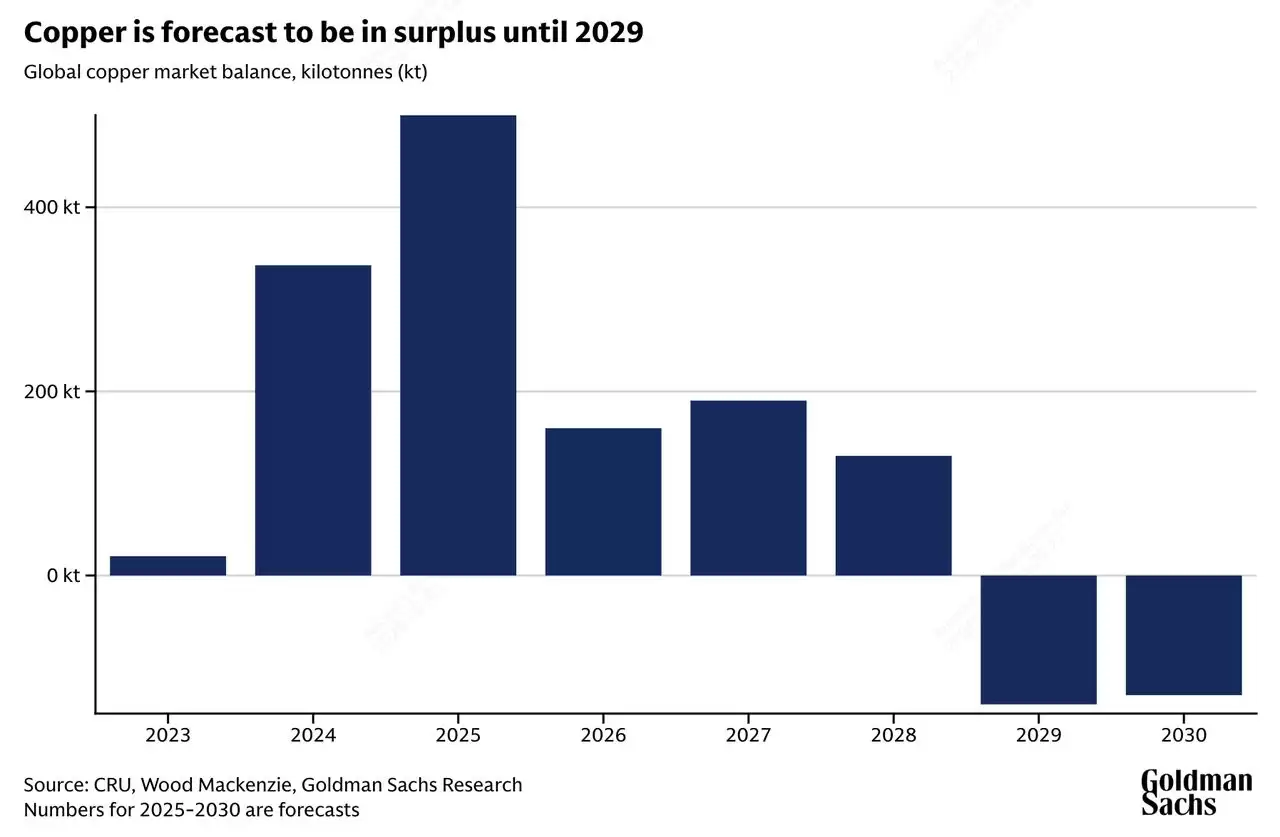

2025年底,印尼格拉斯贝格矿山——世界第二大铜矿——因一场致命泥石流被迫全面停产。该矿的Block Ca ve区域原本占其预期产量的70%左右,预计至少要到2026年第二季度才能恢复。这一事件直接让全球供应链减少了30万到40万吨的铜,恰好又赶上智利Quebrada Blanca等其他大型项目也面临产能降级。这种急性短缺让精炼铜库存几乎“见底”,市场对任何价格波动都变得极度敏感。

2. AI基础设施激增与电网瓶颈

2024年大家还在讨论GPU短缺,到了2025年,铜成了人工智能革命的物理瓶颈。AI专用数据中心需要大量重型铜电缆来支持高密度配电和复杂的液冷系统。计算行业的需求正以近10%的复合年增长率上升,预测显示,到2026年底,数据中心将消耗47.5万吨铜。更关键的是,在这些高要求的环境中,找不到能替代铜效率的可行材料,科技巨头不得不与工业制造商直接争夺有限的供应。

3. 防御性提前采购与美国关税溢价

对特朗普政府激进贸易政策的预期,在工业消费者中催生了“要么现在买,要么以后付更多”的心态。随着2026年中拟议的15-25%精炼铜进口关税逼近,美国交易商开始了大规模的防御性囤货。这种意图在加税前锁定低成本库存的“提前采购”,导致交易所之间出现了历史性的价格错位——CME(芝加哥)的铜溢价一度比LME(伦敦)高出每磅1.30美元。人为制造的需求激增,将全球流动性吸入了美国仓库,进一步加剧了世界其他地区的铜荒。

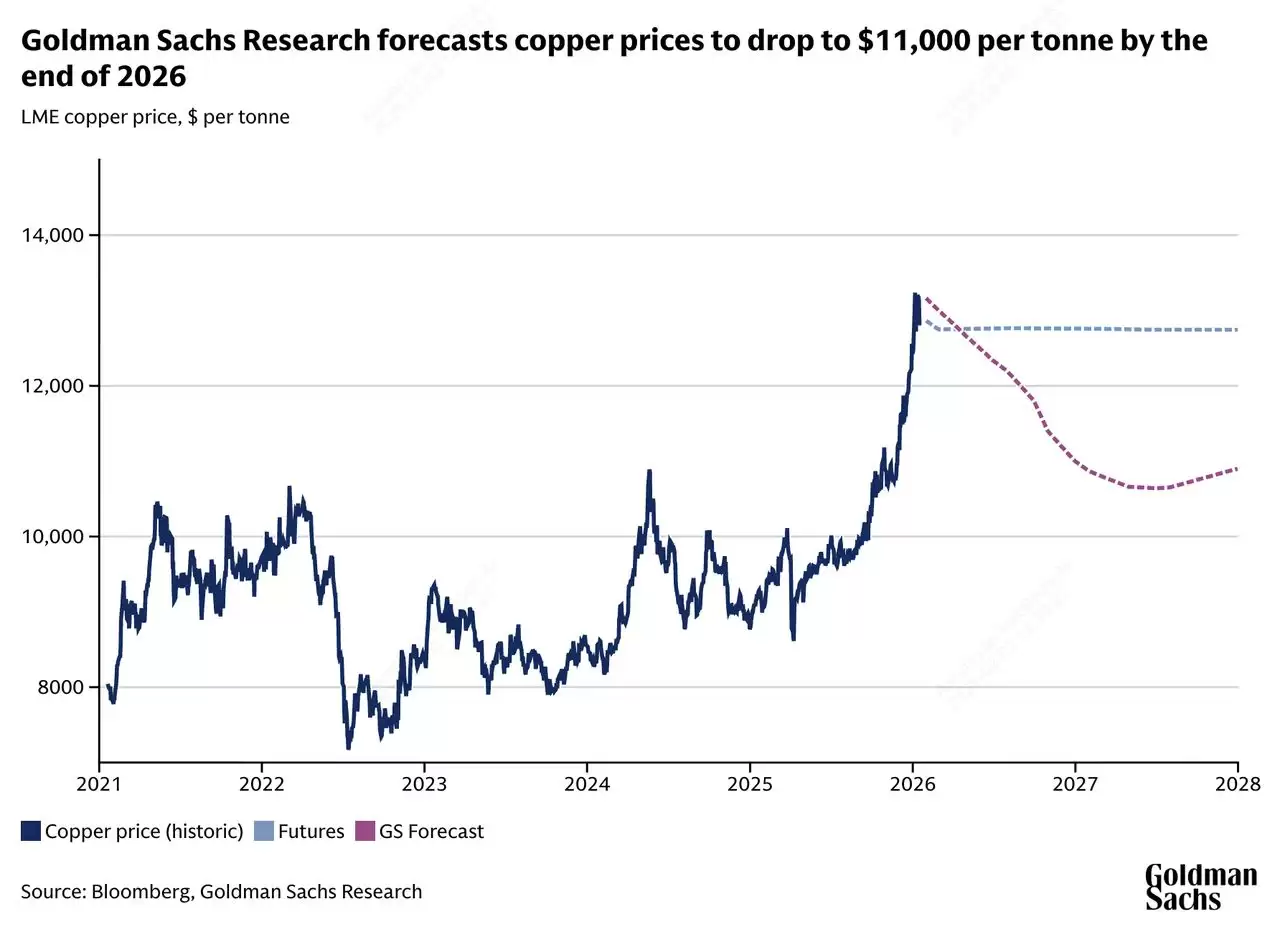

2026年铜价预测:牛市vs熊市展望

机构之间的看法泾渭分明:一方认为这是“结构性挤压”,另一方则警告“政策驱动回调”。这种分歧本身,就映射出全球制造业和能源转型步伐的高度不确定性。

| 机构 | 2026年价格目标 | 市场展望 |

| 花旗集团 | 15,000美元/吨 | 超级看涨: 认为绝对稀缺性和库存耗尽将推动价格上涨。 |

| 摩根大通 | 12,500美元/吨 | 看涨: 预计33万吨的供应缺口将在2026年第二季度达到顶峰。 |

| 高盛 | 11,000美元/吨 | 看跌: 预计随着关税不确定性消除和废料供应增加,价格将下跌18%。 |

| 世界银&行 | 9,800美元/吨 | 保守: 认为随着全球增长放缓,价格将出现均值回归。 |

牛市情境:“超级挤压”至15,000美元

牛市的逻辑集中在一个日益扩大的结构赤字上——花旗和摩根大通都预计,到2026年中,市场将出现33万吨的关键缺口。如果格拉斯贝格矿山的复产或智利主要项目再出现运营延误,目前徘徊在危险水平的全球交易所库存(仅够14天消费量)可能彻底“见底”。流动性枯竭之下,制造商可能被迫进入“恐慌性购买”。到那时,铜作为AI数据中心和电动车充电基础设施的核心瓶颈,价格完全有可能冲上15,000美元大关。

熊市情境:“关税修正”至9,800美元

相反,高盛和世界银&行则认为,当前价格更多是被情绪和防御性囤积推高的“超调”,并非真实消费的反映。一旦美国和欧盟的关税政策明朗化,取消提前装运的激励,价格可能迎来18%的回调,跌至11,000美元。更糟的是,如果全球GDP增速停滞在IMF预测的2.8%水平,高压废料回收激增带来的25万吨二次供应增量,可能让市场瞬间转为盈余。届时,LME上的投机性多头仓位将被迫快速清算,价格被拖回9,800美元左右的长期均值水平。

交易铜时需警惕的4个关键风险

潜在回报虽大,但要在2026年的铜市中生存,必须紧盯几个可能碘伏当前轨迹的宏观和产业触发点。

1. 替代效应: 铜价在13,000美元以上时,制造商正在积极转向铝,目前铜铝比价已达到4.5:1。

2. 美国政策: 如果关税实施被推迟到2027年,对短期价格将是利空。

3. 中国增长: 作为全球50%铜的消费国,中国电动车产量若放缓,会直接给XCU带来压力。

4. 废料供应: 高价格会刺激“城市采矿”或回收量的激增,可能额外增加多达10万吨的供应。

结论:2026年,铜值得投资吗?

铜在2026年是否“值得买”,很大程度上取决于你的时间尺度和对政策波动的容忍度。短期来看,市场很可能是“上下半场”:上半年可能被物理稀缺性和创纪录新高主导,因为结构性赤字达到顶峰;下半年则面临宏观修正的风险。对于长期参与者而言,在“万物皆电气化”的大背景下,铜无疑是一个很有说服力的核心持仓。但短线交易者必须保持灵活,因为市场很可能在11,000-13,000美元的区间内剧烈震荡。

随着时间推移,市场从投机狂热转向基本面定价的过程,将受到美国贸易政策和中国工业产出的深刻影响。可再生能源和AI基础设施的转型提供了坚实的需求底线,但二次废料供应的增加和工业替代的推进,也会限制铜价的上涨空间。

风险提醒: 商品交易风险极高。铜本身的高波动性,加上永续期货合约的杠杆效应,可能导致重大资金损失。投资者应确保投入的资金不超过自身承受能力,并严格执行止损等风险管理工具。