先看一组数据:2025年,A股市场量化资金规模已突破1.8万亿元,全市场约30%的交易量来自量化策略。数字听起来令人震撼,但别急着退缩——如今借助Ptrade这类工具,普通投资者也能轻松入场。关键一步,是把自己脑子里的炒股经验,翻译成机器能执行的策略语言。这件事具体怎么做?咱们一步步拆解分析。

一位资深“老股民”的日常:你的时间究竟花在了哪儿?

在A股市场摸爬滚打多年的老手,日常大概是这样的:

盘前准备(8:55-9:25):

- 手忙脚乱翻阅研报、浏览财经新闻;

- 把心仪的个股加入自选股列表;

- 默默推算今天理想的买卖参考点位。

盘中盯盘(9:30-15:00):

- 眼睛紧盯着屏幕,五个显示器都感觉不够用;

- 手指悬在F12快捷键上方,随时准备下单操作;

- 连上厕所都得小跑——午休?根本不存在。

情绪化交易:

- 盈利3%就赶紧落袋为安;

- 亏损5%时舍不得割肉,最后往往在-15%时忍痛离场。

累吗?非常累。容易出错吗?极其容易。但请注意——这些你每天重复的操作流程,恰恰是最珍贵的量化策略雏形。你不是没有策略,你只是还在用手工方式跑交易。

假设自己设计一个自动交易策略

想象一下,如果能把你日常的交易逻辑写成自动化规则:

选股:

- 设置你关注的股票池(就像你的自选股列表);

- 可以是个股,也可以是某个板块的全部股票。

买卖规则:

- 把买入条件写成明确的规则(比如:放量突破20日均线);

- 把卖出条件也明确化(比如:跌破5日均线立即止损)。

自动执行:

- 让Ptrade每分钟自动检查是否符合交易条件;

- 符合条件就立刻自动下单交易。

这不就是梦寐以求的“炒股机器人”吗?Ptrade能帮你轻松实现。但工具得顺手,我们先说说对它应有的期待。

对Ptrade交易软件的期待

既然是实现自己的交易策略,软件至少得满足两个基本需求:

- 有个地方让我们设置关注的股票(一只或一组);

- 有个地方让我们编写策略规则——比如满足什么条件就买入、满足什么条件就卖出,而且这个地方得能高频运行(比如每分钟检查一次)。

这两个需求,Ptrade都提供了对应的模块。下面我们就具体看看怎么使用。

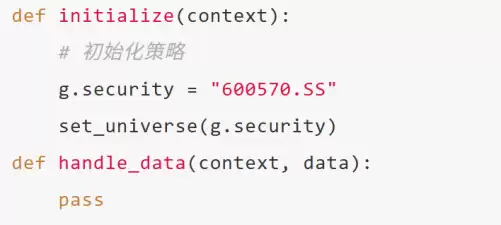

Ptrade策略初始化

首先,Ptrade提供了一个地方来设置关注的股票池:

注意:虽然要接触Python代码,但别紧张,极其简单,后面一步步带大家操作。

def initialize(context):是Python函数声明,原封不动照抄即可。initialize英文意思是“初始化”,写法完全固定,不需要改动。- 函数声明之后换行,写我们策略初始化代码的地方。

g.stock中的g.表示在全局范围定义变量,变量名stock可以随意命名,中文也可以(比如g.关注股票)。代码里习惯用代号表示真正的内容,比如g.stock代表后面的'600570.SS'。股票代码后面加 <.SS> 表示上证,<.SZ> 表示深证。- 该函数只在回测和交易启动时运行一次,完成策略的初始化设置。

Ptrade策略盘中运行

对应第二个期待:Ptrade提供了编写策略逻辑的地方:

- 该函数每个单位周期执行一次。

- 如果是日线级别策略,每天执行一次。股票回测场景下,在15:00执行;实盘交易时,执行时间由券商实际配置决定。

- 如果是分钟级别策略,每分钟执行一次。回测场景下执行时间为9:31-15:00;实盘交易场景下为9:30-14:59。

- 回测与交易中,

handle_data函数不会在非交易日触发。

Ptrade中策略骨架

把初始化函数和盘中运行函数拼起来,就构成了一个完整的策略骨架:

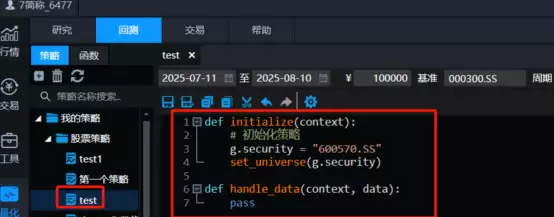

界面长这样:

一句话总结:在动手写量化策略之前,先回头看看自己每天炒股时那些下意识的判断——选股逻辑、买卖条件、情绪阈值。把那些经验一条条写清楚,就是最好的策略起点。Ptrade帮我们把“写清楚”这一步变成了可执行的代码,剩下的,就是慢慢打磨细节、优化参数了。