先摆几个关键判断。2026年的Invesco QQQ Trust (QQQ),依然是增长型投资绕不开的标的。尽管ETF市场格局正经历历史性变动,这只追踪纳斯达克100指数的基金规模仍稳稳站在3700亿美元之上。过去十五年,它年均回报率高达18.3%,但现在它面对的可不是一般的挑战:一边是AI基础设施建设的巨大投资,一边是中东地区“史诗之怒行动”带来的避险情绪,两者同时压境。

2025年主流加密货币交易所:

- 欧易OKX >>>进入官网<<< >>>官方下载<<<

- 币安Binance >>>进入官网<<< >>>官方下载<<<

纳斯达克100指数刚刚从3月8%的回调中试图站稳脚跟,一场关键的争论已经浮出水面。科技股的远期市盈率目前在21倍左右,这到底是一个绝佳的抄底机会,还是市场忽略了“七巨头”资本开支可能后劲不足的风险?

这份分析,基于FactSet、TipRanks和景顺(Invesco)的数据,我们来拆解一下QQQ在2026年的价格前景。

需要先明确一点:QQQ 不是加密货币,它是美股市场上的一只ETF(交易所交易基金)。它的全称是Invesco QQQ Trust, Series 1,俗称“景顺纳斯达克100ETF”,代码就是QQQ。

2026年,QQQ投资者必须盯紧的五大变量

在全球袋里网络波动和能源冲击重新定义科技行业格局的当下,有五个关键因素,QQQ的持有者需要心中有数:

- 垄断格局被打破:2026年4月,贝莱德和道富正式申请推出自己的纳斯达克100ETF,这结束了景顺长达数十年的“独家生意”,一场费用大战恐怕在所难免。

- AI的“回报”大考:今年大型科技公司的资本支出预计要超过6500亿美元。市场现在要看的,不是AI画了多大的饼,而是这笔钱到底能不能产生明确的投资回报率(ROI)。

- “史诗之怒”引发的宏观海啸:美以联盟与伊朗的冲突,已经把布伦特原油价格推到了118美元。这重新点燃了市场对“滞胀”的担忧——而历史上,滞胀对高估值科技股从来都不友好。

- 持仓高度集中:“三巨头”——英伟达(8.8%)、苹果(7.3%)和微软(5.5%)——目前占了基金权重的近22%。这意味着,买QQQ,本质上就是在一场对半导体和云软件周期的直接反赌。

- 美联储降息的潜在转向:截至2026年4月,联邦基金利率为3.75%。市场预期年底前还会有两次降息,这将成为增长型估值的一个机械性顺风。

Invesco QQQ Trust (QQQ) ETF 到底是什么?

Invesco QQQ Trust (QQQ) 是全球流动性最强的ETF之一,它就盯着纳斯达克100指数。这个基金持有在纳斯达克上市的100家最大的非金融公司,在行业分布上形成了明显的偏向:信息技术(60%)、非必需消费品(21%)和医疗保健(5%)。

到2026年,这个基金的组合已经演变成一个AI价值链的直接映射——从英伟达、美满电子这样的硅片公司,到微软、亚马逊这样的基础设施服务商,再到Meta、苹果这样的消费端应用公司。靠着0.18%的低廉费率,它依然是机构和个人投资者配置长期科技仓位的首选工具。

复盘2025年:AI带来的估值倍数扩张之年

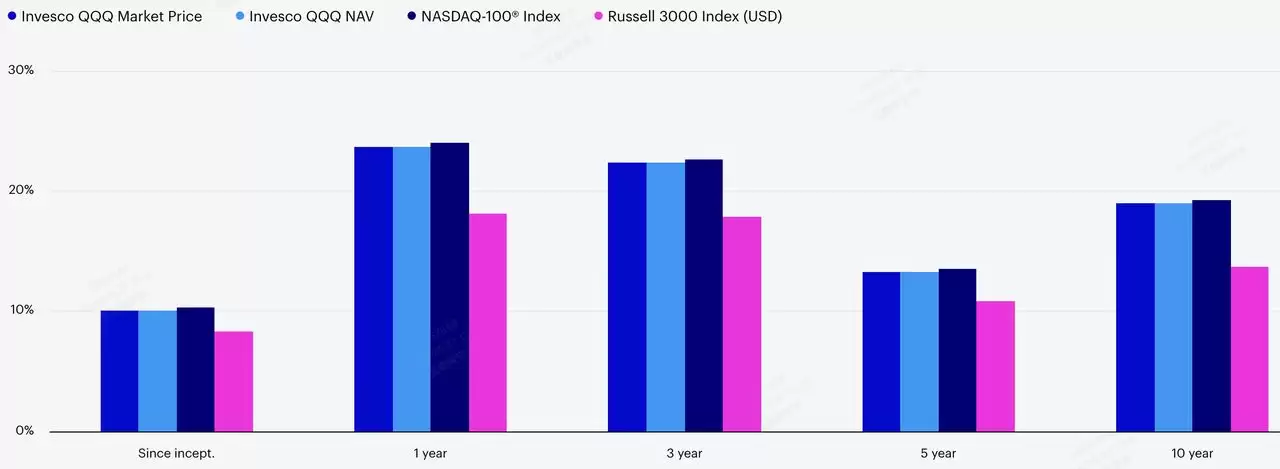

数据来源:景顺(Invesco)。上图为QQQ与纳斯达克100、罗素3000指数的年化回报率对比。

2025年,QQQ巩固了自己作为“AI估值倍数效应”核心工具的地位,年总回报率强劲地超过25%。这主要归功于英伟达、微软这些重仓股带来的收入增长。从模型训练到大规模推理,这种大规模的转型让它们受益匪浅。虽然标普500那一年涨幅也不错,但QQQ因为集中押注信息技术板块,已经是连续第三年跑赢大盘了,尽管年初市场有些波动,利率也一直不低。

除了账面回报,2025年基金内部也发生了战略性的结构调整。年底一次重大的投资组合重构,把Monolithic Power Systems这样的高增长推手加了进来,而像Biogen这类处于停滞期的传统公司则被剔除。这种优胜劣汰的再平衡,确保了QQQ进入2026年时,手里握着的是一批精简、高增速的股票,为这十年末预计高达5万亿美元的AI累计支出做好了准备。对于BingX的交易员来说,2025年的事实证明,QQQ的高估值并非泡沫,而是纳斯达克100内无与伦比的现金流生成能力的体现。

2025年科技板块全景回顾

2025年,英伟达市值冲破3万亿美元,整个科技板块的企业盈利增长了36%,纳斯达克100指数也随之飙升。但涨势在2026年初开始降温,因为地缘整治变得不稳定,加上“解放日”关税修正案带来了新的波动。到了2026年3月,尽管当月录得50.5亿美元的巨额净流出,QQQ还是打破了连续四个月的下跌记录,找到了一个技术性底部。

QQQ 2026年展望:870美元的上攻之路,还是530美元的防守之战?

华尔街各分析师对QQQ ETF的2026年价格预测

要驾驭2026年科技周期的高风险波动,我们不妨通过三种概率加权情景来推演今年剩下的时间。

牛市情景:870美元的AI集成突破

这个看涨的叙事,建立在AI从“实验阶段”迈向“生产力变&现”的转型之上。在这个情境下,重仓股超越了单纯的硬件销售,开始贡献高利润的软件收入。关键的催化剂包括:Palantir被纳入美国国防部的核心项目体系、美满电子(Marvell)定制ASIC业务在英伟达20亿美元战略投资的支持下加速增长。如果科技板块的盈利增长能达到2026年预期的36%,那么QQQ有很大希望果断突破700美元的心理关口,最终向着874美元的最高分析师目标挺进。

从宏观上看,这个“恰到好处”的结果,需要一个成功的软着陆——劳动力市场数据降温,让美联储能够实施至少两次25个基点的降息。更低的贴现率会从机制上支撑基金目前平均约21倍的前瞻市盈率。交易员可以重点关注627美元这个上方阻力位(R1)能否被持续突破,这将是机构风险偏好资金重回纳斯达克100的信号,进而可能由AI复合收益驱动一轮大规模的年底上涨。

基准情景:在680-720美元区间内来回拉锯

这个基准情景,更像是一个健康的“分配阶段”——市场在消化2025年的大幅上涨。虽然基本面盈利依然强劲,但会被“更高更久”的利率压力和中东地缘整治的摩擦所平衡。在这种环境下,华尔街715.05美元的加权平均目标价,就像一个指南针。投资者应该期待ETF内部的“选股市场”:英伟达等半导体龙头的收益,会部分被向价值型科技股或非必需消费品的板块轮动所抵消,因为交易员们都在忙着管理板块集中度的风险。

具体来说,这个情景假设布伦特原油价格在100美元附近波动,VIX(恐慌指数)会维持在20-22的高位。那么QQQ可能会在606美元(50日均线)和664美元(近期历史高点)之间反复震荡。

熊市情景:538美元的资本开支疲劳修正

这个最坏的局面,由微软、Meta、Google这些超大规模云厂商的“资本支出疲劳”引发。如果2026年第三季度的盈利报告显示,那6500亿美元的AI基础设施投资,没能换来足够的利润增长,市场就可能启动一次严重的估值重置。如果美伊冲突和“史诗之怒行动”进一步升级,把美国的汽油价格推到每加仑4美元以上,那就会雪上加霜——这会直接重创占基金权重21%的非必需消费品板块。

从技术上看,一旦果断跌破200日移动平均线(612美元),就会成为系统性的趋势跟随型程序出逃的灾难性触发点。这种突破可能会加速抛售,首先奔向S1支撑区590美元附近,最终可能会跌到分析师预测区间的低端——538美元。在这种“硬着陆”的环境下,QQQ历史上那个“零防御性金融股敞口”的优势,会瞬间变成巨大的负担,因为它完全没有结构性手段来抵御大规模的质量和价值板块的避险潮。

分析师预测与2026年目标价汇总

| 机构 | 2026年目标价(QQQ) | 市场展望 |

| TipRanks(高位) | $874.14 | 强力买入:看好半导体行业实现双位数盈利增长。 |

| ETF行动数据库 | $828.00 | 买入:基于底层持股24.8%的预期回报。 |

| 华尔街共识 | $715.05 | 温和买入:反映了持续的AI需求与宏观风险之间的平衡。 |

| wallet投资者 | $605.12 | 中性:算法模型预测表现平淡。 |

| 长期预测(低位) | $538.00 | 卖出/中性:对滞胀和地缘整治去风险发出警告。 |

2026年,QQQ投资者必须警惕的五大风险

当科技板块从高增长的AI蜜月期,一头扎进高风险的地缘整治现实时,投资者必须对下面这五个威胁保持警惕:

- 能源驱动的通胀:如果原油价格持续在110美元之上,美联储就可能被迫在更长时间内维持高利率,这直接会伤害科技股的估值。

- 监管审查趋严:针对QQQ前十大持仓股中关于AI伦理和垄断行为的关注,只会越来越多。

- ETF的预兆:贝莱德和道富推出竞争性的纳斯达克100ETF,可能会导致QQQ出现短期资金流出。

- 软件对硬件的挤压:AI效率一旦出现突破性进展,可能会减少对英伟达、美光这些昂贵硬件的需求,从而抑制硬件繁荣。

- 地缘整治“黑天鹅”:中东战争如果进一步升级,波及范围超出目前的伊朗和以色列,后果不堪设想。

2026年,该不该投Invesco的QQQ ETF?

目前在2026年4月,QQQ的价格大约在663美元。它依然是捕获AI主导创新周期的核心工具,但因为价格接近历史高点,进入策略必须讲究纪律。对于长期投资者来说,该基金基本面的增长(以2026年预计36%的盈利增长为证)支撑着看涨前景。但也要看到,VIX目前仍在25的高位,地缘整治紧张局势持续,通往874美元的道路上,必然会充满由新闻驱动的、尖锐的回调。实际的操作建议是:不要在股价高峰时FOMO追入,而应该在技术性底部确立时,用限价单来布局。

保守的交易员,应该通过监控200日移动平均线和590美元的支撑区,来优先保护资本,将其视为市场出现去风险事件时更有利的入场点。同时,贝莱德和道富推出竞争性产品,也意味着流动性和费率结构正在演变。保持一部分资金处于灵活状态,以便利用后续可能出现的费率大战或板块轮动,这是一个明智的战术选择。无论你是用空头来对冲,还是打算建立一个长期的核心仓位,2026年的关键在于:在科技乐观主义与高油价宏观环境的波动现实之间,找到那个平衡点。

风险提示: 交易主题和科技类ETF涉及重大的板块集中风险。纳斯达克100指数历史上波动性很大,对利率变化和地缘整治升级异常敏感。务必使用止损,并确保集中的科技敞口在你的个人风险承受范围之内。