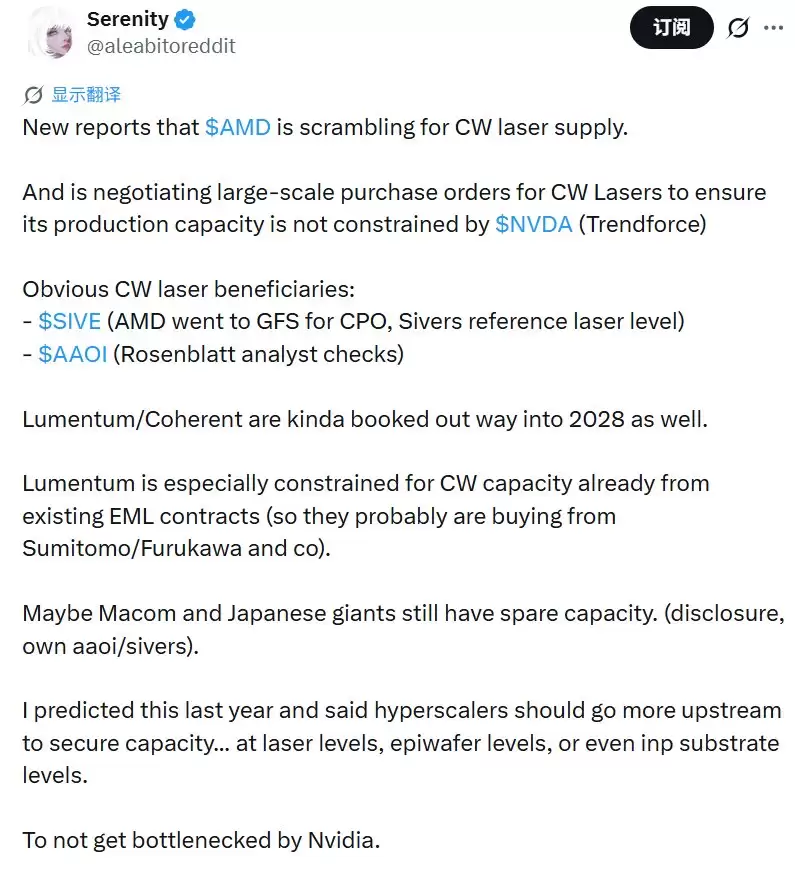

首先来看一个值得关注的信号:英伟达的“产能锁定”策略正向光通信上游蔓延。此前,该公司已抢占EML(电吸收调制激光器)绝大多数产能,造成行业“一芯难求”的局面;如今,它又将目标对准CW激光器——这一在数据中心光互联中愈发关键的器件。据知情人士透露,英伟达通过长期供货协议,已基本锁定LITE(Lumentum)、COHR(Coherent)等头部厂商的主要产能,甚至可能涵盖MRVL(Marvell)及Celestial的订单。

这直接引发了连锁反应:原本产能已经吃紧的CW激光市场,瞬间被“卡住了脖子”。竞争对手若想扩产,即便资金充裕,也需等待产线排期。而AMD显然已感受到这种压力——为了防止下一代产品供应链受制于英伟达,它正紧急采购CW激光器,几乎是在与英伟达争分夺秒。

那么,市场上还有多少选择?坦率地说,所剩无几。像Lumentum和Coherent这样量级的巨头,产能已被预订大半;真正的“独立供应商”(即未与英伟达签署长期捆绑协议的第三方厂商)仅剩AAOI(Applied Optoelectronics)、MTSI(MACOM)、SIVE(Sivers Semiconductors)等寥寥几家。各方都在争抢这些剩余产能,犹如争夺最后一班列车。

从这个角度来看,AAOI、SIVE等独立CW激光相关企业反而成为最直接的受益对象——产能被抢购一空,意味着其议价能力和订单确定性均显著提升。至于这场“光器件军备竞赛”将如何发展,值得持续关注。