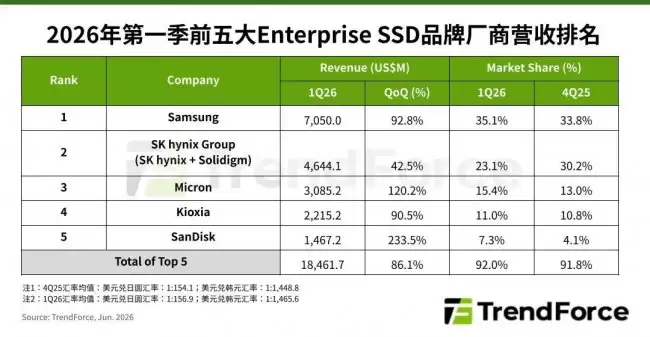

先看几组关键数字:2026年第一季度,全球前五大企业级SSD品牌厂合计营收达到184.6亿美元,环比猛增86.1%。这个数字背后,是整个AI产业链对存储需求的集中爆发式释放。

TrendForce的最新报告显示,这一轮增长的核心驱动力来自AI Agent服务的普及和CSP(云端服务提供商)的强劲订单。市场供需格局在这一季度出现了明显的失衡——各大厂商的库存水平已经压到历史低点,产出速度完全跟不上订单的增长节奏。在这种情况下,厂商为了最大化获利空间,选择积极拉升价格,直接导致第一季度合约价飙涨80%。

三星:产能升级叠加需求爆发,营收创纪录

三星在本季度的表现可以用“韧性十足”来形容。面对CSP客户近乎翻倍的采购需求,产出缺口客观存在,但三星抓住了一个关键变量——旗下产品全面升级至236层制程,NAND产能得到了大幅扩张。与此同时,176层QLC产品的大规模放量成为另一个重要的营收增长点。多重利好叠加之下,三星单季营收达到70.5亿美元(约合软妹币478.65亿元),季度增幅高达92.8%。

SK海力士集团:双品牌协同,QLC+TLC双线出击

SK海力士集团本季度同样交出了一份漂亮的成绩单。通过SK海力士与子公司Solidigm(思德)在技术路线上的互补布局,集团单季营收来到46.4亿美元(约合软妹币315.02亿元)。具体来看,Solidigm的QLC产品出货量持续攀升,而SK海力士自身的176层TLC产品精准满足了AI Inference(AI推理)场景的需求。值得注意的是,Solidigm正在加速推进240层制程的落地,而SK海力士研发部门更已经将目光投向了375层TLC产品的开发。

美光:果断调结构,转型效果立竿见影

美光今年的策略转向相当果断——大幅压缩手机及渠道市场的产能资源,集中火力转向Enterprise SSD。这一决策的成效已经直接体现在财报上。随着产能供给的显著提升,美光本季度Enterprise SSD营收一跃冲上近30.9亿美元(约合软妹币209.79亿元)。可以说,美光用行动证明了在AI时代,存储厂商需要敢于对资源结构做“减法”。

铠侠:218层产品量产启动,市场版图加速扩张

铠侠的218层产品在本季度陆续通过北美客户验证并进入放量阶段,同时在Server品牌厂商中的市占率也在提升。这些因素共同推动了其季度营收增长至22.2亿美元(约合软妹币150.72亿元)左右。接下来的看点在于,铠侠正在扩大245TB QLC产品的验证范围,这将是下半年出货动能的重要支撑。

闪迪:大容量存储布局进入收获期

闪迪在本季度展现出了稳健的运营韧性,尤其是在大容量存储领域的提前布局已经开始结出果实。随着位元出货量增长20%,其季度营收来到了近14.7亿美元(约合软妹币99.8亿元)。在全球大容量QLC产品供不应求的大环境下,闪迪的QLC Enterprise SSD已正式进入出货阶段。可以预期的是,随着客户验证程序的陆续完成,QLC产品将在未来数个季度成为闪迪营收增长的核心引擎,持续填补市场对AI训练数据集大容量存储的缺口。