你有没有感觉到,人形机器人进入我们日常生活的速度,比大多数人想象的还要快?

先来看一个热度极高的事件。2025年6月初,优必选在京东官方旗舰店上架了一款AI陪伴机器人,男款身高183厘米、女款168厘米,搭载了主打“养成系”的情感大模型。定金为3000元,截至目前显示已预订超过3000件。消息一出,社交平台立刻分成两派热议:一方认为技术进步令人振奋,另一方则担忧人类正用自己的科技发明,一步步削弱自身的社会属性。

在这股讨论热潮背后,站着一大批押注具身智能的科技公司。其中,优必选是入场最早、在公开场合表现也最为笃定的一家。这家公司2012年在深圳创立,2024年底在港交所挂牌上市,成为全球第一家登陆资本市场的人形机器人企业。

不过,翻开公司最新披露的2025年年度业绩公告,热度之下的财务现实要复杂得多:全年总收入20亿元,同比增长53.3%;净亏损7.9亿元,经营活动现金净流出7.8亿元。赛道的确定性与企业的盈利能力,目前仍是两条平行线,尚未交汇。

2025年,优必选人形机器人迎来批量交付

2025年,被优必选定义为人形机器人商业化的“元年”。年报中有一组数字格外引人注目:全尺寸具身智能人形机器人全年销量达到1079台,同比增长35866.7%——这个看似荒诞的增幅,背后是2024年销量仅为3台的极低基数。与此同时,该板块营收从3560万元暴涨至8.2亿元,增幅达2203.7%,一跃成为公司最大的单一收入来源,占总营收的41.1%。

这轮爆发的核心产品是Walker S2,优必选第三代工业版人形机器人。它拥有52个自由度,搭载热插拔自主换电系统,标称可支持7×24小时连续作业,最大负载15公斤。2025年,Walker S2实现了千台级的小规模量产,主要交付场景集中在汽车制造、智能物流和具身智能数据中心。到年底,公司宣布年化产能已超过6000台,在全球同类产品中订单规模居于领先地位。

收入结构的重构是实质性的。2024年,优必选最大的营收来源还是教育机器人与物流机器人解决方案,两块传统业务合计占比超过八成。到了2025年,人形机器人业务已经跃居首位。结构变化也推动了毛利率从28.7%提升至37.7%——人形机器人业务的高毛利率,正在重塑整体财务格局。

当然,优必选的营收并非单靠一条腿走路。另外三条业务线也在并行运转:智能机器人解决方案占31%,其他智能硬件——包括扫地机器人、泳池机器人、宠物智能设备——贡献了25%。这依然是一家需要多条业务线协同奔跑才能维持体量的公司。

不过,其中一条腿出现了明显踉跄。“其他智能机器人产品及解决方案”板块2025年收入同比下滑16.9%,一个重要原因是年底前部分物流项目未能完成验收。合同已签,但款项尚未入账,这是工程类业务的固有风险,也为后续回款埋下了不确定性因素。

资金问题,以及钱解决不了的挑战

到2025年底,优必选的账面现金从一年前的11.9亿元飙升至48.9亿元,增加了37亿元。这笔钱并非来自卖机器人,而是资本市场注入的。2025年,优必选先后进行了三轮H股配售:2月以每股90港元配售约1016万股,7月以每股82港元配售约3016万股,12月以每股98.8港元配售约3147万股,三轮合计融资超过60亿港元。每次配售价格均低于当日市价,折价出售稀释股权,以换取发展弹药。

与此同时,经营层面的现金消耗几乎没有改善。2025年经营活动现金净流出7.8亿元,与2024年的8.84亿元相差不大。收入增长了53%,但日常运营仍在持续烧钱,这两件事并行存在。

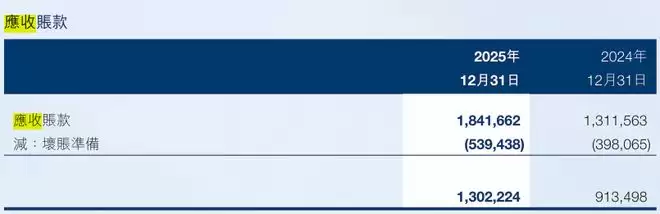

坏账的压力也在悄然积累。年报显示,信用减值损失为1.51亿元,应收账款总额从13.1亿元增至18.4亿元,其中账龄超过一年的应收款超过7.8亿元,占比超过四成。年报措辞谨慎地提到,“个别政府相关客户应收账款延期支付”,因此计提了相应减值准备。在人形机器人商业化初期,主要客户是大型国有车企与政府背景的采购方,账期天然偏长。这意味着漂亮的收入数字与实际的现金回笼之间,存在一道结构性落差。

技术层面同样有另一种压力,只是不那么显眼。优必选在年报中列出了一张密集的技术成果清单:Thinker具身大模型、BrainNet 2.0群脑网络、Thinker-VLA视觉语言动作模型、世界模型Thinker-WM……这张清单横跨感知、决策、运控、导航几乎所有层级,展示了公司全栈自研的雄心。

但全栈意味着全线投入。研发费用2025年达到5.07亿元,同比增长6%。更值得关注的是,资本开支达6.1亿元,同比增长53%,主要流向深圳总部大楼、九江产业园、无锡训练场等基础设施。这家公司在软件、硬件和厂房上同步重注,回报周期都不短。

1079台的销量,同样折射出技术现状的另一面。年报坦承,Walker S2目前已“逐步满足替代人类在特定岗位的工作任务”——“特定”两个字是关键。搬运、分拣、质检,这些都是被严格约束在特定场景下的工位级任务,距离通用化的操作能力,仍有相当距离。

长期困境,远不止亏损金额

人形机器人本质上是一场关于“何时大规模落地”的赌局,所有玩家都在与时间赛跑,优必选也不例外。

第一个长期困境是经济账。6000台的年化产能听起来可观,但一家中型汽车工厂的用工量往往超过万人。按照现阶段机器人的单价与作业效率,替代成本高、初始投入大,工厂要真正算清这笔投入产出账并不容易。人形机器人何时能形成足够的价格优势,是优必选商业化逻辑能否自洽的根本前提,而这个时间表充满变数。

第二个困境是商业模式。优必选目前主要靠销售和解决方案赚钱,本质上仍是项目制——重服务、重人力,毛利率的天花板天然低于标准品。而要做出标准品,需要更高程度的通用化能力,这恰恰是整个行业技术最薄弱的地方。两条路都没有捷径,选哪条、走多快,将直接决定优必选未来的规模上限。

第三个困境是竞争烈度。特斯拉Optimus已公开宣布量产计划,宇树、智元、波士顿动力等国内外玩家都在密集涌入。优必选的护城河建立在多年工业场景数据积累和全栈技术体系上,但壁垒高不高,最终要靠市场验证。数据优势和先发优势,是否会在竞争对手的追赶中被稀释,这是一个需要时间回答的问题。

进入2026年,优必选又连续出手:参与设立柳州机器人产业基金,出资3亿元;推进收购浙江鋒龙电气29.99%股权,意在整合关节驱动器供应链。这是一家在主业尚未盈利的情况下,已开始向产业链上下游延伸布局的公司。这些布局长期来看或许有价值,但短期内意味着更多的资本消耗。

结语

融资仍在进行,故事还在延续,亏损也尚未停止。优必选2025年的这份答卷,至少证明了人形机器人可以量产、可以交付、可以产生真实的收入。但这家公司更深层的任务,是在融资窗口关闭之前,让机器人真正能赚到足够多的钱。

那段“机器人伴侣”视频里的场景,仍然更像是一个关于未来的承诺,而非对今天的描述。优必选现在的位置,既不是终点,也远未到拐点。

(注:本文仅为时点上的讨论,不构成投资建议。投资有风险,入市需谨慎。)