近日,奔赴自然户外运动集团股份有限公司向港交所递交了招股书。

“奔赴自然户外运动集团股份有限公司”这个名号或许让人感到陌生,但今年1月更名之前,它还是大家更为熟悉的那个“伯希和户外运动集团股份有限公司”。

图源:奔赴自然最新微信公众号

此前,该公司曾在2024年4月和2024年11月两度递表港交所,但均告失效。这次是伯希和第三次冲刺IPO,引发外界关注:为何它如此急于上市?为何突然改名?改名真能改变命运吗?

三年狂飙,业绩翻两番

2012年,“70后”安徽籍夫妇刘振与花敬玲在北京创立了伯希和品牌。夫妇二人早年通过北京大兴的服装加工与批发生意起家,之后凭借敏锐的互联网流量嗅觉,从电商渠道入手,带领伯希和快速破圈。

伯希和天猫旗舰店的战绩可以说明一切:按销量排序,排名第一的伯希和经典2.0三合一冲锋衣已售出20万+件;紧随其后的小森林山系列防晒衣,也售出了4万+件。两款产品在平台补贴后的价格分别为429元和289元。

图源:淘宝

从财务数据看,2024年至2025年间,奔赴自然的营收从9.08亿元暴涨至27.93亿元,三年增幅超过200%。其中,主品牌伯希和贡献了99.5%的营收。剩下那0.5%,则来自2019年被收购的韩国鞋履品牌Excelsior,该品牌2025年的营收仅为1524万元。

可以说,奔赴自然的跨越式增长,全靠主品牌伯希和。而伯希和的爆发,恰恰就集中在最近这两三年。这段时间,品牌在线上流量和线下渠道两端均有密集投入。

图源:奔赴自然最新微信公众号

2024—2025年这三年,伯希和线下门店进入了爆发式拓店周期。2024年末,全国门店仅77家;到2025年末,这一数字骤增至230家。

线上渠道则牢牢锚定电商大促节点。2024年天猫“双11”户外品牌榜单上,伯希和排名第17位;2025年同一榜单上,它已冲至第3位。

图源:天猫

为什么扩张节奏如此之快?时尚行业专家张培英告诉有意思报告:“伯希和近年的高速扩张,是风口红利叠加资本驱动的结果。户外赛道热度抬升,资本入局后,品牌有了明确的上市预期与业绩压力,只能持续加码营销投放、加速线下铺店,用高强度流量投入换取规模增速,以此优化财报数据、满足资本市场的上市条件。”

中国零售行业独立评论人马岗则指出:“户外运动参与者变多,这个品类的兴起形成了大量消费者基础。电商渠道和中低端定价的路线,让伯希和进入了快速增长期,而资本助推加快了增长的速度。”

招股书显示,在2024年和2024年,伯希和先后完成了A、B轮融资,股东阵容中包括启明创投、多地国资企业等。2025年3月,腾讯斥资3亿元入股,拿下10.7%股权,成为品牌第一大机构股东。资本的逐利性,也使得伯希和签下对赌协议,要求其在2028年前完成上市兑现。

为何改名?

“为了能上市,有争议的公司名字就得改。”奢侈品专家、要客研究院院长周婷博士指出,“本次企业主体更名,产品端的品牌名称仍继续沿用,核心是为满足上市合规要求,本质是为扫清上市障碍、规避审核风险。”

事实上,这并非该公司第一次改名。天眼查App显示,它曾有过三个曾用名,但无论怎么改,曾用名无一例外都包含“伯希和”三个字。

图源:天眼查App

在网传一篇伯希和早年的微信公众号文章中,品牌故事被描述为:“1991年,为了纪念并传承其(保罗·伯希和)伟大的户外探险精神而创立了伯希和品牌。”

品牌名对应的历史人物,是法国汉学家、探险家保罗·伯希和(Paul Pelliot)。这让很多消费者曾误以为它是一个法国品牌。但该人物曾以500两银子的代价从莫高窟带走大量敦煌文物,一直存在不小争议,甚至自带负面舆情。

在社交平台上,不少关于伯希和产品的讨论贴中,总会出现因为品牌名字而不买该产品的消费者。

图源:小红书

“除了规避舆情风险,另一方面是为了摆脱根深蒂固的‘网红平替’标签。”张培英分析,过去多年,伯希和的核心打法很简单:主打平价冲锋衣,对标高端户外品牌做平替,靠小红书、抖音种草,明星代言、直播间大促冲量。

“这套打法能做大規模,但撑不起上市估值。资本市场认可的是有技术、有壁垒、有长期生命力的户外品牌,而非只会低价走量的网红牌子。改名换姓,就是想对外重塑高端户外的新人设,讲一套全新的品牌故事。”

改名容易,改命难

但改名,真的能改命吗?周婷指出,单纯更名无法从根本上改变品牌现状。“更名只能解决合规层面的显性风险,完全无法改变品牌底层的商业模式。”

长期以来,伯希和依靠强营销、单品破圈实现了快速起量,但产品结构单一、研发投入薄弱、供应链粗放、库存管控偏弱等核心问题,并未随更名发生改变。

透过招股书可以清晰地看到,支撑伯希和在榜单攀升与门店扩张的,是连年走高的营销开支。2024—2025年,公司销售与分销费用从2.77亿元飙升至10.59亿元,销售费用率从30.5%抬升至37.9%。其中,三年累计广告投放超过10亿元。

与之形成鲜明对比的是,同期研发累计投入仅1.25亿元,研发费率常年徘徊在2%上下。

图源:小红书@伯希和PELLIOT

当营销投入成为伯希和增长的必要条件后,利润空间也在被不断压缩。2024年至2025年,净利润率分别为16.7%、16.0%和12.7%,呈现持续下滑的趋势。

“对户外品牌而言,单品可以实现短期破圈引流,但长期竞争力最终取决于技术研发、产品迭代能力与供应链精细化管理。仅靠营销和爆款,无法支撑品牌持续升级。”张培英补充道。

除营销依赖外,另一个风险是品类依赖。2025年,伯希和的服装收入占总营收的91.2%,其中一大半绑定在冲锋衣这一个品类上。鞋类、装备及配饰等其他品类始终未能做大,缺少第二增长曲线。

图源:奔赴自然最新微信公众号

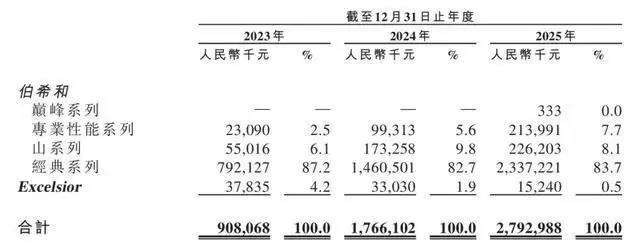

更令人担忧的是,伯希和似乎被困在了“平价”里。四个系列中,卖得最好的是经典系列,2025年收入23.37亿元,占总营收的83.7%。专业性能系列和山系列合计占比仅约15%。2025年推出的巅峰系列,收入仅为33.3万元,占比显示为0%,几乎可以忽略不计。高端线的市场放量远不及预期,短期内难以摆脱平价大众的标签。

图源:招股书

此外,库存层面的风险也在持续放大。2024年末存货规模为2.38亿元,到2025年末已攀升至8.7亿元;存货周转天数从189天拉长至264天。通俗点说,工厂生产出来的货,平均需要近9个月才能全部卖完。库存高企,成了悬在企业头上的达摩克利斯之剑。

同时,在全品类代工模式之下,品牌没有自有生产工厂,供应链管控和产品品控同样存在长期不确定性。

当前国内户外赛道呈现哑铃型的分层竞争格局,行业内卷加剧。伯希和恰好卡在中端的夹缝中,向上突破、向下防守都面临严峻挑战。

市场顶端,始祖鸟、猛犸象等国际高端品牌依托专业登山、极限户外场景,锁定高净值客群,凭借Gore-Tex面料和深耕数十年的专业技术壁垒,稳稳守住3000元以上的高端定价带。

中端市场则被北面、哥伦比亚这样的户外老炮把持,凯乐石等国产头部品牌也在其中。凯乐石依靠自研户外科技深耕专业攀登赛道,稳步向上布局高端。

下沉大众赛道,则有骆驼、拓路者、迪卡侬、安踏等品牌,依托成熟供应链、全品类布局和海量线下门店大打性价比,百元级平价冲锋衣分流了大量下沉客源,进一步挤压伯希和的生存空间。

图源:奔赴自然最新微信公众号

截至2025年底,伯希和拥有608个SPU(标准化产品单元,即特性相同的商品归为一个SPU)和Limit、Performance、Mountain、Classic四个系列。同时,品牌还与Polartec、eVent、Pertex、Cordura、PrimaLoft、Vibram和Recco等全球知名户外面料供应商和功能技术公司合作。单从这些看,似乎具备一定的专业门槛。

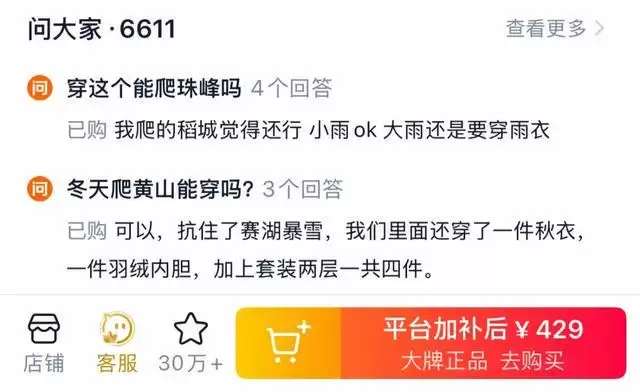

但消费者很现实,他们不一定懂得所有技术名词,问的问题通常很朴素:“冬天爬黄山能穿吗?”“我五月份去川西够不够?”

伯希和官旗冲锋衣问答区 | 图源:淘宝

必须警惕的是,伯希和当前的处境,有点像在走钢丝:一边是高增长带来的资本期待,另一边是研发薄弱、库存高企、品类单一这些硬伤。改名可以换个名字,但江湖规矩不会变——真正的“命”,从来不在名字里,而是在产品力和技术里。