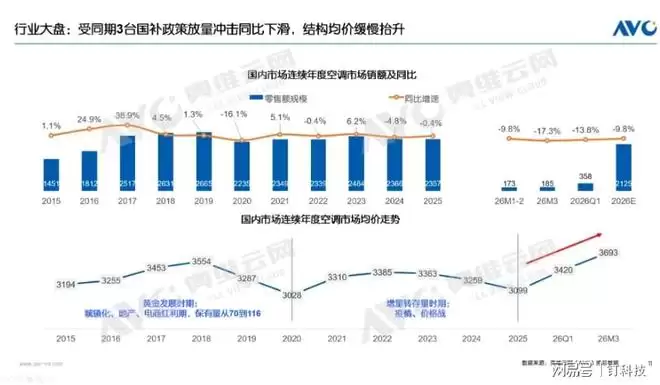

2026年第一季度,国内空调市场经历了一场意料之外的“倒春寒”。去年同期国家补贴政策集中释放带来的需求透支,叠加当前消费信心结构性回落,使得整个行业大盘陷入量额齐跌的深度调整期。

据奥维云网推总数据显示,一季度全渠道零售额同比下滑13.8%,零售量同比下降13.0%,其中3月份跌幅进一步扩大至接近两成。进入二季度,在同期高基数与终端消费疲软的双重压制下,零售额跌幅预计将超过20%,空调市场即将步入更深层次的调整阶段。

钉科技观察发现,在本轮下行周期中,一季度空调市场呈现出三大鲜明特征。

特点一:市场整体失速,量额双双回落,短期难言触底

从产销端来看,空调企业出货承压明显,内销同比下滑9.2%,整体库存仍处于相对高位。回顾去年同期,2025年一季度受益于国补政策启动与价格战爆发形成的销量高峰,基数较高。而今年3月同比接近两成的深跌并非市场突然崩盘,而是需求透支后的正常回调。进入4月,零售端仍然面临较大的去库存压力,叠加消费者购买意愿未见明显回暖,二季度大概率延续负增长态势。行业需要正视的是,本轮调整的深度与持续时间可能超出预期。

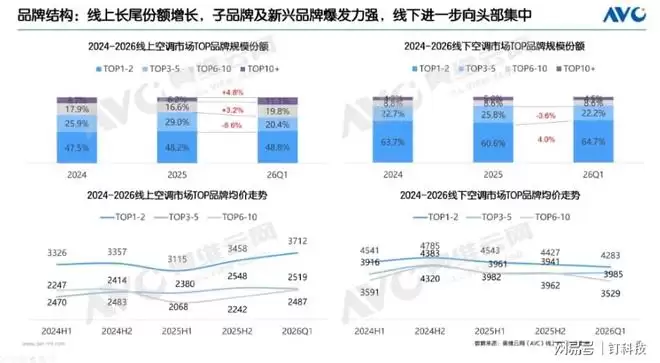

特点二:头部品牌双线作战,三强“左右开弓”

在线下渠道,美的、格力、海尔三大头部品牌销量合计份额超过七成,其中美的市占率同比提升1.14个百分点至36.73%,格力与海尔虽略有波动但远稳定于行业大盘。在竞争策略上,头部品牌线上通过子品牌快速抢占下沉市场,华凌、晶弘、统帅等依托母品牌的品质背书与售后服务,以极致性价比在电商渠道抢夺份额,直接挤压了二线品牌的生存空间。线下则主动调整渠道策略,放宽政策允许经销商少压货、调结构,终端份额因此明显回升。这种双线协同布局,让二三线品牌既在线上遭遇价格绞杀,又在线下丢失渠道阵地,陷入进退两难的困境。

特点三:产品端舒适、节能、健康持续走强,AI概念仍待破局

在消费降级与电费敏感度提升的大背景下,省电成为最朴素也最有效的卖点。高能效挂机在线下渠道实现快速增长,增速显著超过行业大盘,消费者对电费上涨的焦虑直接转化为了购买决策。舒适风感技术也在加速渗透,早期主要应用于卧室挂机,今年一季度柜机品类的渗透率明显提升,客厅场景中冷风不直吹的需求被有效激活。健康空气类产品同样迎来增长,线上净化类产品的渗透率持续攀升,离子净化技术从商用领域向家用场景延伸,新风、除湿、加湿、除菌等复合功能加速融合。

与上述功能形成鲜明对比的是,AI概念空调的市场教育进展较为缓慢。对于下沉市场乃至大多数普通用户而言,制冷制热速度快、省电节能依然是购买空调的核心决策要素,而AI省电、智能算法等带来的实际收益难以被直观感知与量化。

综合来看,一季度空调市场的调整,是需求透支与成本压力叠加下的必然结果。头部品牌凭借双线作战能力进一步巩固了市场地位,二三线品牌则需要寻找差异化生存空间。在产品端,节能、舒适、健康等可感知的实用功能依然是拉动销售的核心动力,而AI概念的普及还需要更扎实的体验设计与用户教育。面对二季度可能更深的调整期,空调企业需要回归零售本质,在成本控制、产品创新、营销策略等方面做好充分准备,在微利时代找到属于自己的确定性增长路径。