2026年,AI产业终于从“纸上谈兵”转向了“真刀真枪”,一个关键的转折点来了——物理AI赛道,正式站上行业风口。

这个时间点很有意思。产业化的分水岭已经清晰可见。先看几个信号:英伟达CEO黄仁勋说“物理AI的ChatGPT时刻已然到来”;孙宇晨那边高调宣布10亿美元布局物理AI的八个方向;国内媒体也密集地把它定义为“AI从虚向实的唯一路径”。再来看组数据——沙利文的预测显示,物理AI正以47.2%的年复合增速高速增长,到2040年,全球关联产业规模有望达到3.25万亿美元。这个数字,足够让人认真对待。

物理AI产业迎来爆发临界点

物理AI这个概念,最早可以追溯到2020年《Nature Machine Intelligence》上的一篇论文。当时研究者的定义很直接:它是一种能执行与智能生物相关任务的物理系统——既有理论,也有实践。说白了,就是给聪明的AI“大脑”装上能看的“眼睛”、能动的“身体”。AI从此不再只是处理数据,而是要理解重力、摩擦力、惯性这些真实世界的规则,真正学会“干活”。

2026年以来,传感器成本持续下降,端侧算力也终于突破了瓶颈,物理AI这才走过了漫长的潜伏期,迎来产业临界点。黄仁勋的态度很明确:物理AI的ChatGPT时刻已经到来,未来的AI必须感知真实环境,处理现实世界的规则,决策并操控物理系统——比如物理规律、运动、因果关系这些。

从技术底座看,多模态大模型、高保真仿真环境、机器人硬件产业链都已经日趋完善。从需求端看,工业智造、智能物流、自动驾驶、特种作业……这些场景的需求集中爆发,叠加无人出行等终端应用的快速渗透,物理AI正式从实验室的技术验证,迈入了规模化商业落地阶段。过去两年,全球相关产业资本注入超过500亿美元。可以说,物理AI是当前唯一一个串联起算力、高端制造、机器人、半导体等领域的跨维度底层技术。

汽车供应链企业集体入局

特别值得留意的一个现象是:汽车供应链企业正成规模地涌入物理AI赛道。如果你今年去了北京车展,一定会注意到一个变化——安波福、法雷奥、地平线、千寻位置这些老牌汽车供应商,扎堆展示了机器人相关方案。

业内人士的看法很直白:具身智能感知和汽车智驾感知,本质上是一回事。汽车的解决方案,几乎可以原封不动地用在人形机器人上。事实上,智能驾驶系统本身就是一个“移动机器人”的感知-决策-执行闭环,其中的视觉感知、路径规划、实时控制三大模块,与传统工业机器人和人形机器人在技术架构上高度同源。

汽车供应商手里现成的摄像头、雷达、线控底盘、实时操作系统,稍加适配就能迁移到机器人领域。从这个角度看,汽车产业过去十年在智能化上投入的千亿级研发费用,正在以一种“技术溢出”的方式,流入物理AI这条新赛道。

特斯拉也在加速入场。2026年第一季度的财报电话会议里,特斯拉明确表示将向“以AI、自动驾驶出租车和人形机器人为核心”的未来转型。第一代机器人生产线的规划产能是100万台,而且将直接取代现有的Model S和Model X生产线。这个信号,足够清晰。

国内企业同样也很积极。五洲新春(603667.SH)深耕精密制造二十多年,凭借轴承和精密零部件产业链的技术积累,正在实现产品多元化——从传统行业精密零部件转向新能源汽车零部件,再延伸到具身智能机器人执行器核心零部件领域。2025年,五洲新春国内业务保持稳健,丝杠新业务的研发和客户开拓都取得了新进展,全年营收33.43亿元,同比增长2.41%;归母净利润9138.99万元,同比增长0.02%。

另一家值得关注的是均胜电子(600699.SH)。它主要给整车厂提供汽车电子和汽车安全解决方案,但通过组织创新和战略延伸,正在把自身在汽车核心零部件的研发、高端制造等能力,加速拓展到新兴智能体产业链,打造第二增长曲线。2025年,均胜电子营收612亿元,同比增长9.5%;归母净利润13.4亿元,同比增长39%。

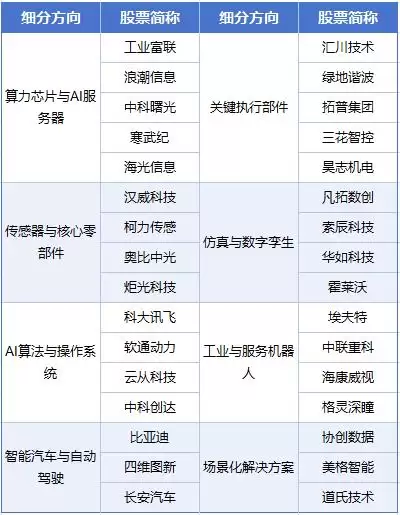

物理AI概念股有哪些?

当然,除了汽车零部件领域,物理AI赛道还有很多值得关注的细分方向。孙宇晨近期表态说,普通虚拟AI的红利已经结束,未来三年唯一的主线就是物理AI(具身智能)。他宣称将准备10亿美元布局八大方向:人形机器人、工业仿真、3D视觉、自动驾驶、执行器、无人机、空间计算、能源。以下是一些核心的物理AI相关概念股整理: