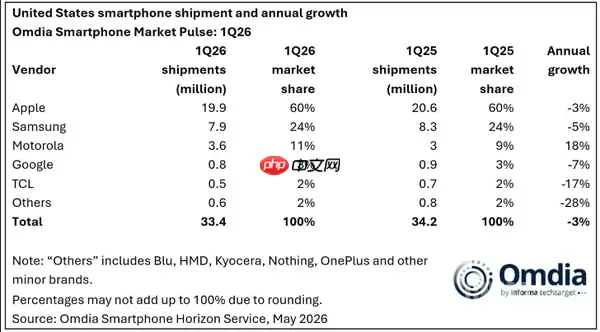

2026年第一季度美国手机市场的数据背后,究竟隐藏着哪些信号?根据Omdia最新发布的报告,市场表现一目了然:总出货量为3340万部,同比下降3%。这一降幅虽不算剧烈,但其背后的原因值得深入剖析——运营商端换机意愿明显趋于保守,存储与内存等关键元器件成本持续攀升,再加上几款旗舰机型的发布节奏有所延迟,多重因素叠加,市场自然承受压力。

iPhone 17 Pro系列

从品牌格局来看,苹果依然稳坐头把交椅。第一季度出货量达到1990万台,市场份额高达60%。但与2025年同期相比,出货量也微降了3%。这实际上反映出整个大盘的疲软态势,即便是头部玩家也难以独善其身。

三星继续位居第二,出货790万台,市占率24%,同比下滑5%。与苹果之间的体量差距依然显著,两者并非同一量级的竞争。

真正令人眼前一亮的,是摩托罗拉。在行业整体下行的背景下,它是前五大品牌中唯一实现正增长的品牌——出货360万台,市占率11%,同比增幅高达18%。这种“逆势上扬”的表现,表明其在产品策略或渠道布局上确实踩准了某些节奏。

再看其他品牌。谷歌排名第四,出货约80万台,份额3%,同比下降7%;TCL排在第五,出货约50万台,份额2%,同比下滑17%。后两者在头部品牌的挤压下,生存空间正被进一步压缩。

Omdia数据

更值得关注的是市场集中度的变化。前五大品牌合计拿下了98%的份额,而其余所有厂商只能分得那2%。这已不仅仅是简单的“马太效应”,而是行业格局已经高度寡头化——强者愈强,弱者几乎无法翻盘。

展望2026年全年,Omdia给出的预测是出货量同比下降4%。换机周期拉长、高端机型发布节奏的调整、上游供应链成本的波动——这些老问题短期内看不到缓解的迹象。市场要真正回暖,恐怕还需等待。对于品牌方而言,与其寄望大盘好转,不如先想清楚,在存量博弈中如何守住自己的份额。