全球NAND闪存市场正迎来历史性的转折点。根据Counterpoint Research最新发布的报告,2026年第一季度,全球NAND闪存制造商的合并总营收达到了创纪录的460亿美元——这一数字同比飙升近3.5倍,更令人瞩目的是,单季度营收就已超过2024年全年的总和。先抛出几个关键判断:这轮暴涨背后,AI是核心驱动力;消费级市场正为此承受代价;而国产厂商抓住了一个难得的机遇窗口。

那么,推动这一惊人增长的因素究竟是什么?答案非常明确:AI数据中心对高速存储的刚性需求。目前,企业级SSD已占据NAND闪存市场40%的份额,报告甚至预测,到今年底这一比例将突破60%。换句话说,整个行业的重心正急速向企业级市场倾斜。

制造商们显然算得很清楚——优先将产能调配到利润更丰厚的企业级市场。但这直接导致了消费级存储供应链的压力骤升。从台式机、笔记本到手机、平板,乃至智能手表,各类消费电子的存储成本都在全面上涨。由此引发的连锁反应,正向整个硬件生态传导。

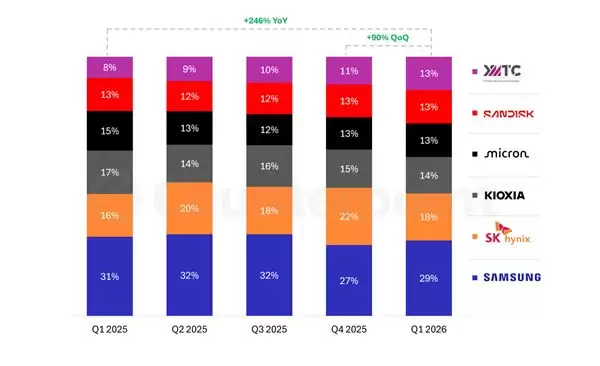

在供不应求的大环境下,二线芯片厂商的机会来了。国产长江存储成为这一轮最显著的受益者,其在全球消费级市场的市占率从2025年第一季度的8%跃升至本季的13%——这一成绩已与闪迪、美光等老牌厂商平起平坐。

但接下来需关注产能问题。分析师普遍认为,制造商最快到2027年或更晚才有可能实质性扩大产能。供应端受限,叠加需求持续高企,意味着消费级SSD的售价在短期内几乎没有下调空间。

存储成本的持续攀升正在冲击PC产业。如果下半年这一局面无法有效缓解,PC及相关硬件生态将面临更严峻的供应与价格压力。这正是整个行业需要密切关注的风险点。