联想正经历一场颠覆性的变革,撕掉“传统电脑制造商”的旧标签,向全球领先的 AI 基础设施巨头全速转型。

提到“联想”,你的第一印象还停留在“卖电脑的”传统硬件厂商吗?

近日,联想集团频频登上科技热搜,引发市场广泛关注。高盛发布的一份重磅研报,更是直接触发了资本市场关于“传统硬件厂商 AI 价值重估”的深度讨论:高盛将联想目标股价从12.53港元大幅上调至27港元,上调幅度超过70%,并坚定维持“买入”评级。

高盛如此大手笔提价背后,究竟暗藏何种投资逻辑?资本市场为何开始重新定义联想这类硬件巨头的估值体系?AI 赛道的核心终局博弈,又将走向何方?

业绩刷新历史新高

就在近期,联想集团交出了一份足以载入史册的亮眼财报,全面引爆了市场情绪。

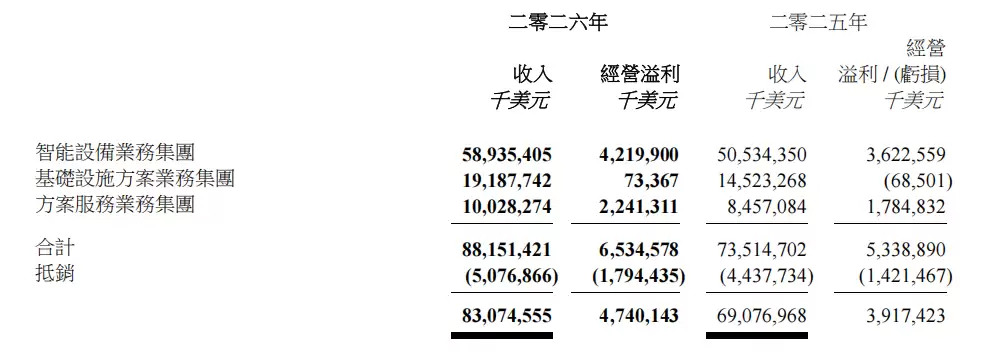

财报数据显示,联想2025/26财年(截至2026年3月31日)全年营收达到830.75亿美元,同比增长20%,成功创下公司成立以来的历史最高纪录;归母净利润为19.12亿美元,同比增长38%,展现出强劲的盈利增长韧性。

截图自财报

尤为值得关注的是,在2025年全球行业普遍承压的大环境下,面对关税波动、零部件成本上升以及中东地缘局势等多重外部挑战,联想三大核心业务集团——智能设备(IDG)、基础设施方案(ISG)和方案服务(SSG)——均实现了两位数的同比强劲增长,其设备、服务器、服务及解决方案的市场份额同步攀升。公司管理层指出,业绩增长主要得益于人工智能需求的持续旺盛、精细化运营效率的提升、规模效应的释放、技术的持续迭代以及产品结构的优化调整。全年经调整后的经营利润率和净利润率均录得稳步提升。

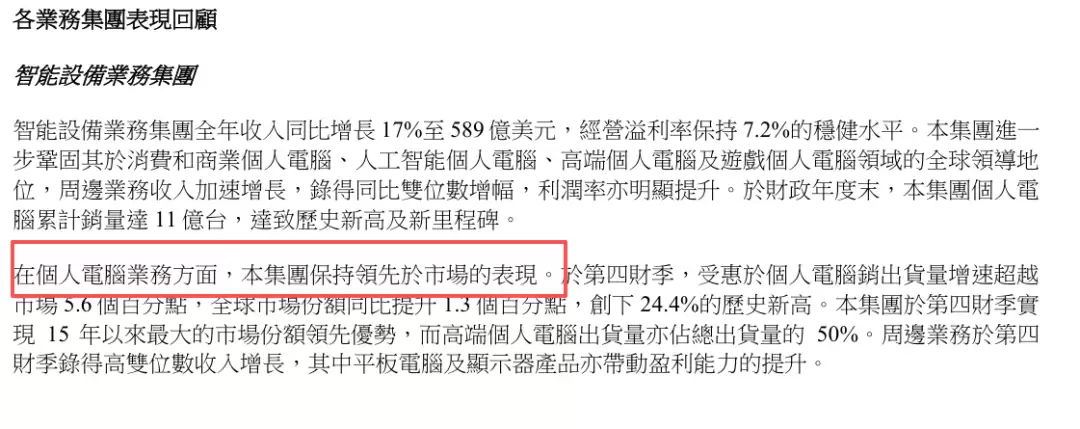

分业务板块来看,作为基本盘的核心PC业务表现尤为突出。联想全球PC市场份额进一步攀升至24.4%,较去年同期大幅提升1.3个百分点,创下近十五年来的最高领先纪录。产品结构持续向高端化转型,当期高端个人电脑出货量占比已达到50%。与此同时,移动终端业务同样取得里程碑式突破:摩托罗拉智能手机业务在第四财季的出货量创下自被联想收购以来的同期历史新高,营收实现两位数增长,经营利润率同步改善,呈现出量价齐升、利润优化的良性发展态势。

此外,基础设施方案业务(ISG)成为本财年最大的业绩亮点,成功实现扭亏为盈,正式成为联想全新的利润增长引擎。该业务全年营收高达191.87亿美元,创下历史新高,并贡献了超过7300万美元的经营利润,标志着联想 AI 基础设施布局已进入实质性收获期。

三大业务板块(截图自财报)

作为2025/26财年的收官之战,第四财季的业绩表现堪称爆炸性增长,彻底点燃了投资者的热情。

具体来看,联想第四季度单季营收达到56亿美元,同比增长37%,经营利润刷新历史纪录至2.02亿美元,营收、利润、利润率三项核心指标均创下季度历史新高。随着 AI 算力需求的持续爆发,联想AI服务器业务保持高速增长。截至财季末,相关在手项目储备规模已高达210亿美元,累计服务 AI 客户部署数量超过5800个。首批搭载英伟达 GB300 NVL72 平台的机柜已顺利出货,标志着联想在高端算力交付能力上的持续落地。

更令市场瞩目的是,2026年4月,联想迅速完成了对 Infinidat 的战略收购,成功补齐了在企业级高端存储领域的技术短板,大幅强化了其在高端企业存储市场的竞争壁垒,进一步完善了从计算到存储的全域算力基础设施布局。

透过这份沉甸甸的财报,一个清晰的结论跃然纸上:AI 业务已正式超越传统 PC 业务,成为驱动联想增长的第一引擎。

从 AI 板块的整体表现来审视,联想人工智能相关收入同比飙升105%,已占据集团总收入的33%。其中,AI 设备和 AI 服务均实现了三位数的爆发式增长,AI 服务器也保持了两位数的稳健增速。尤其在第四财季,AI 相关收入同比增长84%,占单季总营收比例一举升至38%。这意味着,联想每产生3元营收,就有近1元直接来自于 AI 业务的贡献。

财报发布后的首个交易日(5月22日),联想港股股价单日暴涨19.77%,股价强势创下26年来的历史新高,公司总市值逼近2000亿港元大关。截至6月2日港股收盘,联想集团报收26.58港元,当日上涨1.34港元,涨幅达5.31%;盘中更是一度冲高至27.42港元,刷新52周股价峰值。据权威数据统计,联想5月累计涨幅高达109%,创下了27年来最强劲的单月涨幅纪录。

联想创立于1984年的中关村。柳传志等11名中科院计算所科研人员,带着20万启动资金,在中关村一间小小的传达室中创立了联想的前身——中国科学院计算技术研究所新技术发展公司。

高盛等投行纷纷上调目标价,但市场仍存在分歧

联想财报发布后,迅速引发全球投行的关注热潮,多家知名券商纷纷上调其目标股价。其中,高盛的动作最为激进,将目标价大幅上调至27港元,涨幅高达71.4%,并给予“买入”评级。高盛在研究报告中明确指出,联想的核心价值逻辑已发生彻底重构,市场不应再将其视为传统的 PC 硬件制造商,而应将其重新定义为一家具备全栈服务能力的全球领先 AI 基础设施公司。

除了高盛,中金公司、中信证券等国内头部券商也集体发声,力挺联想 AI 转型前景。

具体来看,中金公司发布研报认为,基于联想 AI 服务器储备订单的高速增长、基础设施业务盈利拐点的明确确认以及整体盈利能力的显著改善,决定上调联想2027/2028财年非香港财务报告准则净利润预期,上调幅度分别达34.5%和42.8%,并维持“跑赢行业”评级。

中信证券研究报告指出,AI 相关收入已成为联想的核心增长引擎。若 AI 服务器交付持续兑现预期,ISG(基础设施方案业务)有望成为联想估值重估的核心驱动。随着 AI 推理需求的爆发式增长以及企业混合 AI 部署进程的加速,SSG(方案服务业务)的收入质量和利润贡献仍有显著的提升空间。基于此,中信证券上调了联想 FY2027/28 的盈利预测,给予 FY2027 年12倍 PE 估值,对应目标价23港元/股,并维持“买入”评级。

综合来看,尽管多家投行集体看好联想的 AI 属性并上调目标价,但市场分歧依然明显存在。高盛给出的27港元目标价,较多数同行高出约15%至40%,显得尤为乐观。例如美银,则维持中性评级,目标价仅为11.2港元,显示出谨慎态度。

那么,高盛如此大手笔提价背后,其核心押注的逻辑到底是什么?

在高盛的研报中,“AI 基础设施”、“AI 服务器”、“企业级存储”和“市场份额提升”是出现频率最高的关键词。首先,高盛强烈看好联想 AI 服务器业务的增长前景。在当今大模型军备竞赛的背景下,各大云厂商和科技巨头纷纷搭建算力集群、训练大模型,催生了海量的服务器采购需求。从定价趋势看,高端训练服务器单价持续走高,该业务增长潜力极为可观。其次,AI 的发展离不开海量数据存储。今年4月,联想收购了高端企业存储领域的头部公司 Infinidat,该业务毛利率丰厚,进一步完善了联想从计算到存储的全栈式业务版图。

总结高盛上调联想估值的核心逻辑,本质上是将一家传统的电脑制造商,按照极具爆发力的 AI 高增长标的来进行重新定价。与其说高盛是在押注联想,不如说它是在押注未来 AI 基础设施业务的爆发式预期。这正是其提价幅度远超其他投行的根本原因。

实际上,联想并非 AI 浪潮下的孤例。同样乘上 AI 东风的,还有老牌硬件巨头戴尔科技。

戴尔科技最新交出的财报同样惊艳市场:季度营收达438亿美元,同比大增88%,大幅超出华尔街预期。其中,AI 服务器业务营收达到161亿美元,同比暴增757%;积压订单高达513亿美元,产能供不应求。公司同步上调了全年营收指引,AI 服务器预期收入近乎翻倍。受此提振,戴尔美股盘初飙升33%,创下自2024年以来的最大单日涨幅。多家投行顺势上调其目标价,市场正在全面重估戴尔作为 AI 基础设施供应商的核心价值。

由此可见,AI 技术的全面爆发,正在全链条拉动全球算力基础设施的建设需求。

权威数据显示,2026年全球主流云厂商超过75%的资本开支均集中在 AI 基础设施领域,全球数据中心资本开支有望在今年首次突破万亿美元规模,一个万亿级的 AI 基建市场正式进入高速扩容周期。在这场声势浩大的 AI 产业“淘金热”中,算力硬件成为了最刚需的核心。像联想、戴尔这样的传统硬件厂商,凭借深厚的制造底蕴和供应链优势,成功转型为 AI 时代的“卖铲人”——或者更准确地说,是全套 AI 淘金装备的综合服务提供商。

在存储芯片、固态硬盘价格上行,行业担心厂商利润被侵蚀的大环境下,联想PC业务跑赢了大盘(截图自财报)

“卖铲生意”能否穿越周期?

高盛给出的联想目标价,显著高于市场普遍共识。这本身就意味着市场存在巨大分歧:究竟是相信传统硬件业务增长的天花板,还是押注 AI 重塑后的基础设施红利?

高盛显然选择了后者,将筹码押注于 AI 驱动的估值重构。

那么,这轮估值上调,究竟是联想 AI 转型实质性兑现的开端,还是短期市场情绪驱动下的估值溢价?作为理性的投资者,我们同样需要正视潜在的发展挑战与风险。

首先,PC 业务是联想赖以生存的稳定现金牛,高端机型的持续热销是其利润维稳的重要支柱。倘若全球宏观经济不幸陷入深度衰退,消费市场需求持续疲软,即便是增速稳健、附加值较高的高端 PC 产品,也将不可避免地面临需求下滑的压力,从而拖累公司整体业绩表现。这是一个需要持续跟踪的关键变量。

其次,AI 行业的竞争正在呈现出白热化趋势。当前无论是消费级 AI 智能终端市场,还是利润丰厚、增速迅猛的 AI 服务器黄金赛道,行业入局者都在急剧增多。面对这片增量蓝海,全球各大传统科技硬件巨头绝不会放任联想独享市场红利。未来赛道内的技术内卷、产品迭代速度以及价格竞争将成为常态,这将持续考验联想的技术护城河与盈利抗压能力。

最后,联想 AI 业务的成长空间,不仅取决于其自身的产能规划与产品布局。虽然联想已提前布局了完备的液冷算力产能,并通过对 Infinidat 的战略收购补齐了高端企业存储短板,完成了 AI 算力硬件端的全链条储备,但最终的成长上限取决于落地项目实际的投入产出比——即下游企业 AI 商业化落地的真实进度与回报率。未来持续发布的季度财报表现,才是检验联想 AI 转型成色的最终试金石。

联想此次财报的逆袭,为整个硬件制造业提供了极具价值的启示:没有永远没落的赛道,只有跟不上时代步伐的企业。

放眼行业长期发展的宏大视角,我们不妨留下一个关乎科技行业终局的深刻问题,值得长期审视与思考:未来,AI 行业的终极话语权,究竟会归属于深耕云端大模型的软件巨头,还是掌握硬件入口、把控终端场景、实现软硬一体深度融合的硬件厂商?这个问题可能没有标准答案。这场 AI 赛道的终极博弈,答案正蕴藏在不断加速演进的新一轮科技迭代周期之中,值得我们持续观察,静待分晓。