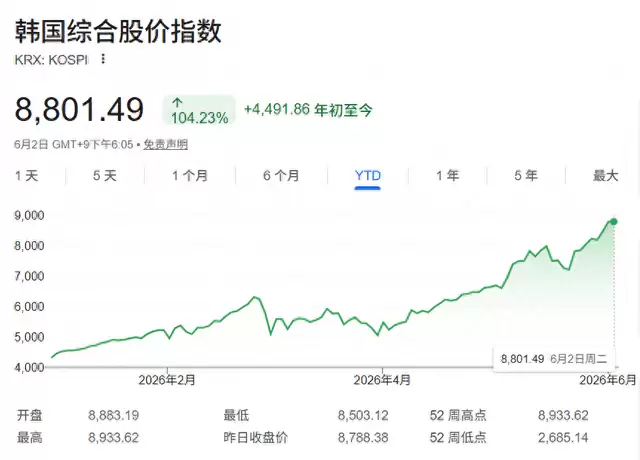

截至6月初,韩国KOSPI指数已从年初的约4300点大幅攀升至8800点以上——年内涨幅接近100%,提前实现了所谓的“2026年翻一番”目标。不过,多位策略师认为,随着韩国AI芯片巨头的盈利持续释放,这轮上涨行情或许远未结束。

就在本周三,高盛将韩国综合股价指数(KOSPI)的12个月目标价上调至12000点——这意味着,相较于当前水平,仍有超过36%的上涨潜力。

高盛研究公司亚太地区首席股票策略师蒂莫西·莫伊在最新报告中直言:“盈利才是驱动亚洲股市回报的核心动力。”他们目前仍超配韩国资产,背后的逻辑十分清晰:更高的盈利预期、被低估的存储周期持续性,以及潜在的估值重估催化剂。

回顾来看,今年1月KOSPI还在4300点附近,到6月初已站稳8800点,年内涨幅接近100%。这一速度远超高盛年初给出的6400点目标,也超出了年中上调至7000-9000点的预测区间。

事实上,就在5月下旬,高盛刚把12个月目标价上调至9000点,观点明确:在当前的“存储芯片超级周期”中,半导体行业的利润飙升正在重塑整个亚洲的投资格局。莫伊当时甚至写道:“韩国是我们最为坚定看好的市场……今年我们对韩国股市回报增长的预测达到了300%的水平,这是除1999年亚洲金融危机后复苏期以外,亚洲所有市场中最强劲的预测之一。”

高盛的底层逻辑并不复杂——韩国正受益于半导体存储领域的超级周期。在这个周期中,存储芯片的供应出现创纪录的短缺,而超大规模云计算投资与AI相关计算需求的持续增长,直接推动存储芯片价格大幅上涨。由于存储生产商拥有较高的运营杠杆,这些价格上涨正在转化为显著的利润增长。

不过,市场上并非全是乐观情绪。全球金融服务公司BTIG指出,这种快速上涨伴随着不小的风险。该机构首席市场技术分析师Jonathan Krinsky表示:“过去六个交易日,KOSPI指数上涨了12.15%。然而,该指数的广度每天均为负值,且负值幅度不小——这就是少数几只市值最大的股票占据指数近50%权重时会发生的情况。”

KB金融集团全球策略师Peter Kim也指出了类似问题。他指出,韩国的“双子塔”——三星电子与SK海力士——继续大幅跑赢大盘,半导体周期仍然是股票表现的核心驱动因素。但与此同时,“股市的波动分散了人们对韩国经济及其产业潜在脆弱性的关注。中国正在迅速从韩国出口商手中夺取市场份额,而韩国国内经济整体依然疲软。”

股市繁荣与国内经济疲软之间的巨大反差,也让政策制定者面临更加复杂的局面。尽管股票和房地产价格都在攀升,韩国经济仍受到工资增长乏力、就业增长缓慢以及能源价格上涨的压力。

但至少目前来看,全球投资者似乎暂时愿意忽略这些风险。因为AI驱动的盈利增长,仍然是该地区股市的主导逻辑。高盛预计,到2026年,亚太地区股票的每股收益将增长60%,其中科技板块将继续担任表现最强劲的角色。