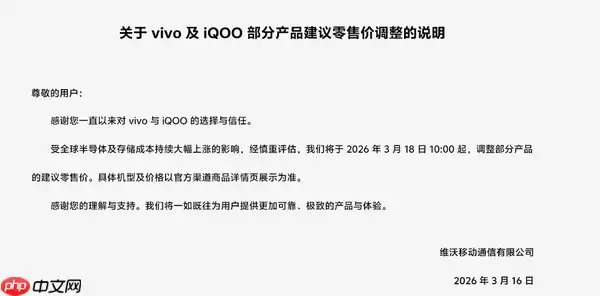

先说一个来自智能手机市场的重要信号:继OPPO之后,vivo也正式宣布价格上调。根据官方公告,自2026年3月18日10:00起,vivo及iQOO部分在售机型的建议零售价将进行调升,具体型号和最新售价请以官方渠道实时信息为准。尽管公告措辞一如既往地谦和——感谢用户支持、承诺坚持高研发投入和品控——但背后释放的信号,行业人士心知肚明:成本压力已经传导至终端市场。

值得关注的是,vivo此次调价并非孤例。就在几天前,OPPO也打响了涨价第一枪:3月16日零点起,OPPO A系列、K系列以及一加全系主力机型正式调整售价。当然,Find系列、Reno系列和OPPO Pad暂时不在调整范围之内。两家品牌的动作节奏几乎同步,背后显然是相同的成本压力在共同推动。

成本根源:存储芯片此轮涨价幅度惊人

这波终端价格波动的核心驱动因素,其实并不复杂——关键在于存储芯片。根据Counterpoint发布的《存储价格追踪报告》,全球存储芯片市场从2025年下半年起就已全面进入上升通道。进入2026年第一季度,DRAM合约单价的预期涨幅从原先的55%-60%大幅上调至90%-95%,NAND Flash的合约价涨幅也从33%-38%上调至55%-60%,而且后续走势仍在持续攀升。

这个涨幅意味着什么?关键就在这里。目前,存储芯片在智能手机BOM(物料清单)总成本中的占比已经突破20%,对于部分入门级机型,这一比例甚至高达45%-50%。换句话说,卖出一台千元机,厂商不仅不赚钱,毛利可能已经为负数——所以涨价并非厂商想不想的问题,而是不得不为之的必然选择。

IDC的分析也给出了一个不太乐观的预判:本轮存储供应紧张的局面,大概率会延续到2027年全年,市场价格很难回落到2025年的基准水平。要知道,新建一座晶圆厂从立项到量产,周期通常超过24个月,新增产能最早也要等到2027年下半年才能逐步释放。这意味着,在未来一年半的时间里,整机厂商的日子不会太好过,终端涨价恐怕也不会是最后一次。