人形机器人出货量全球第一

6月1日,上交所官网一则公告令整个机器人行业备受振奋——宇树科技科创板IPO成功过会。这家国产人形机器人明星企业距离成为“人形机器人第一股”仅差最后一步。据招股书披露,本次IPO计划募集资金42.02亿元,保荐机构为中信证券。

图片展示

图片展示

先来看一组引人注目的数据:在人形机器人这条全新赛道上,宇树科技已实现全球出货量第一。根据招股书内容,宇树科技专注于高性能通用机器人的研发、生产和销售,业务涵盖通用人形机器人、四足机器人、机器人组件以及具身智能模型。

在四足机器人领域,宇树的B系列行业级产品和Go系列消费级产品已广泛应用于科学研究、工业巡检、应急救援、智能服务等多个场景。而在人形机器人方面,自2023年8月首款通用人形机器人H1发布以来,公司已陆续推出四款系列人形机器人(不含轮式),在运动表现、拟人化水平、抗冲击能力、产品鲁棒性以及集群调度等方面均取得了突破性进展。目前,其人形机器人已应用于科学研究、应用开发、教育教学、文化表演以及智能服务等多种场景。

值得关注的是,宇树科技正从纯粹的机器人产品制造商,向通用机器人产业生态构建者转型。其通用机器人产品已集成自研的具身本体智能模型,具备全球领先的本体智能运动能力,甚至在G1等型号上集成了较为成熟的大语言模型。当然,全球范围具身大模型技术仍处于研发测试阶段,宇树科技在报告期(2022年至2025年9月)内尚未将自研通用具身大模型规模化应用于机器人产品,但已在自有工厂等场景完成部署验证,技术储备已到位。

从出货量看,报告期内宇树科技四足机器人累计销量超过3万台,稳固了其全球市场优势地位。更值得强调的是,自2023年首款人形机器人H1和2024年中型人形机器人G1推出后,人形机器人销量实现快速攀升。2025年度,人形机器人出货量已超过5500台——注意,这是纯人形,不含轮式双臂机器人——出货量位居全球第一。这种核心自研带来的商业化先发优势,由此可见一斑。

在持续迭代本体产品的同时,宇树科技还全栈自研了具身智能、强化学习、运动控制等核心模型算法,以及散热管理、能源管理、电机驱动等智能系统,甚至包括高性能电机、减速器、灵巧手、激光雷达等核心部组件。全栈自研战略大幅提升了通用机器人的集成度与全身灵巧运动能力,持续引领行业技术创新。

2025年扣非净利润近5亿元

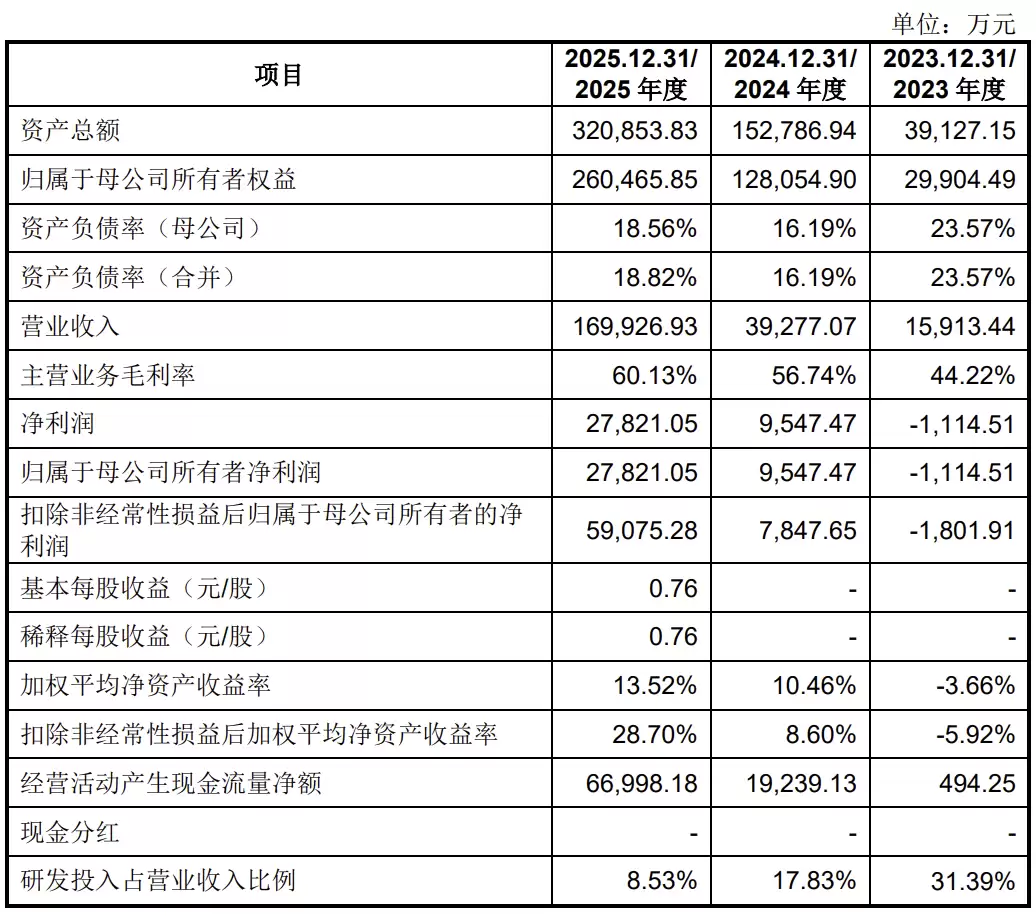

业绩方面,宇树科技2023年至2025年营收分别为1.59亿、3.92亿元和16.99亿元,净利润分别为-1115万、9450万元和2.78亿元。值得注意的是,2025年扣除非经常性损益后净利润达到5.91亿元,与净利润存在较大差异,主要原因是公司对股权激励平台上海宇翼的增资确认了约3.49亿元股份支付费用,计入当期管理费用。

从盈利能力来看,增长势头十分强劲。2023年至2025年,主营业务毛利率逐年攀升,分别为44.22%、56.74%和60.13%。其中,人形机器人毛利率高于总体水平:2023年高达87.7%,2024年为68.4%,2025年前三季度尽管随量产规模扩大略有下降,但仍保持在62.9%的水平。

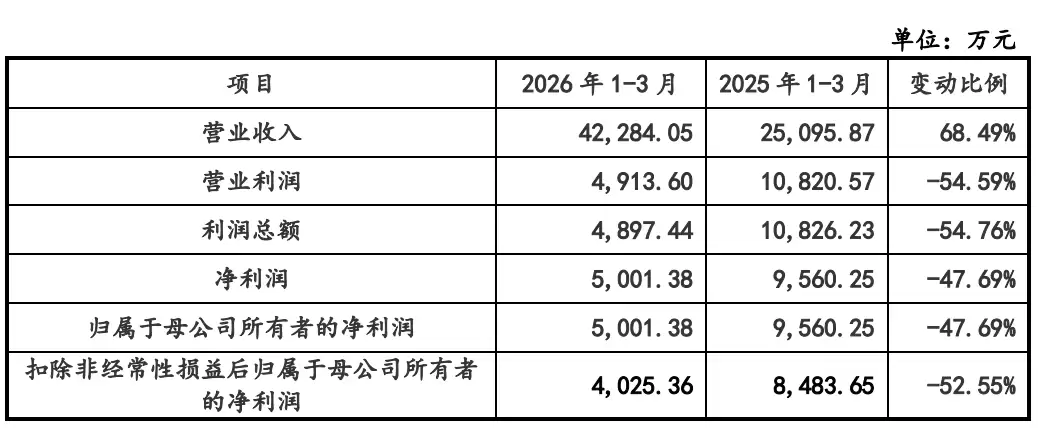

进入2026年,业绩增速有所放缓。2026年1-3月,公司实现营业收入4.23亿元,同比增幅由上年度332.64%回落至68.49%。同时,因研发费用、销售费用等大幅增加,扣非后净利润从上年同期8483.65万元降至4025.36万元,同比下降52.55%。不过,公司预计2026年1-6月营业收入约为10.52亿元至11.28亿元,同比增幅约35.62%至45.41%;扣非后净利润预计约为2.36亿元至2.83亿元,同比下降约22%至6.43%,较第一季度降幅明显收窄,回升趋势已然显现。

机器人销量快速增长,单价快速下滑

从产品销售数据看,报告期内宇树科技主营业务收入主要由四足机器人和人形机器人构成,其中人形机器人收入占比已达到51.78%。

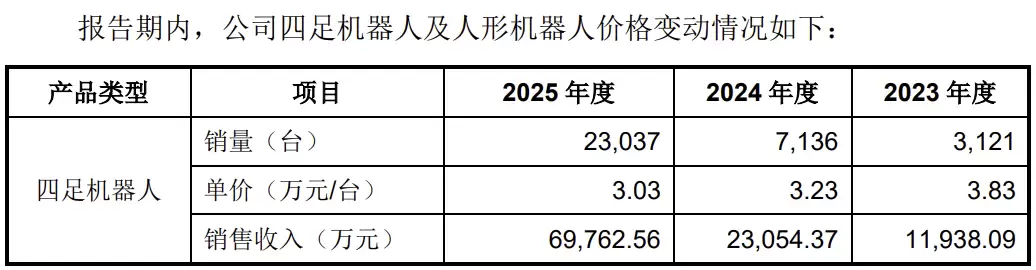

销量增长迅猛,但产品单价也出现快速下降。报告期各期,四足机器人销量分别为3121台、7136台、23037台,呈现高速增长态势,但单价从2022年的3.86万元下滑至2025年的3.03万元。

人形机器人的价格变化轨迹更具典型性:2023年刚开卖时仅售出5台,2024年便暴涨至412台,2025年进一步飙升至5215台。而单价也从2023年的59.34万元,断崖式下滑到2025年的16.64万元。这种“以价换量”策略,在硬科技产品从实验室迈向量产的过程中,其实并不罕见。

研发费用持续增长

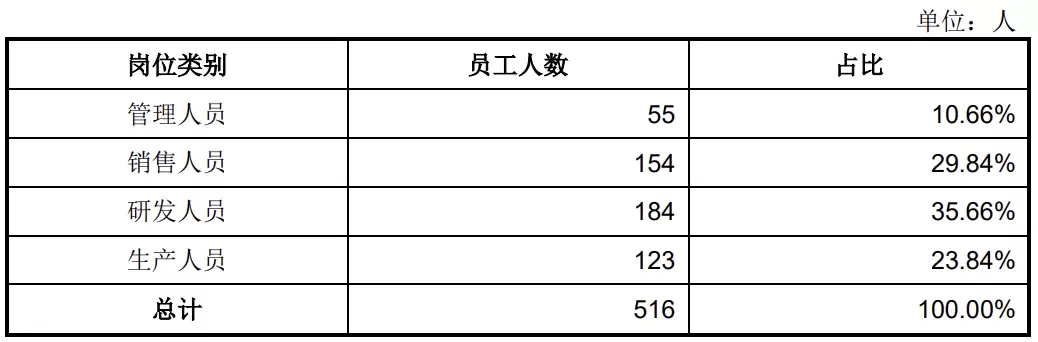

报告期内,宇树科技研发费用分别为4995.18万元、7001.70万元和14496.56万元,保持较快增长。但由于营收增速更快,研发费用占比呈下滑趋势,分别为31.39%、17.84%和8.53%。截至2025年底,公司总员工数为516人,其中研发人员184人,占比35.66%。

在知识产权方面,截至2026年1月31日,公司拥有262项专利权,已公开授权的境内专利共计169项,境外专利93项,其中境内发明专利20项,境内实用新型76项,境内外观设计73项。

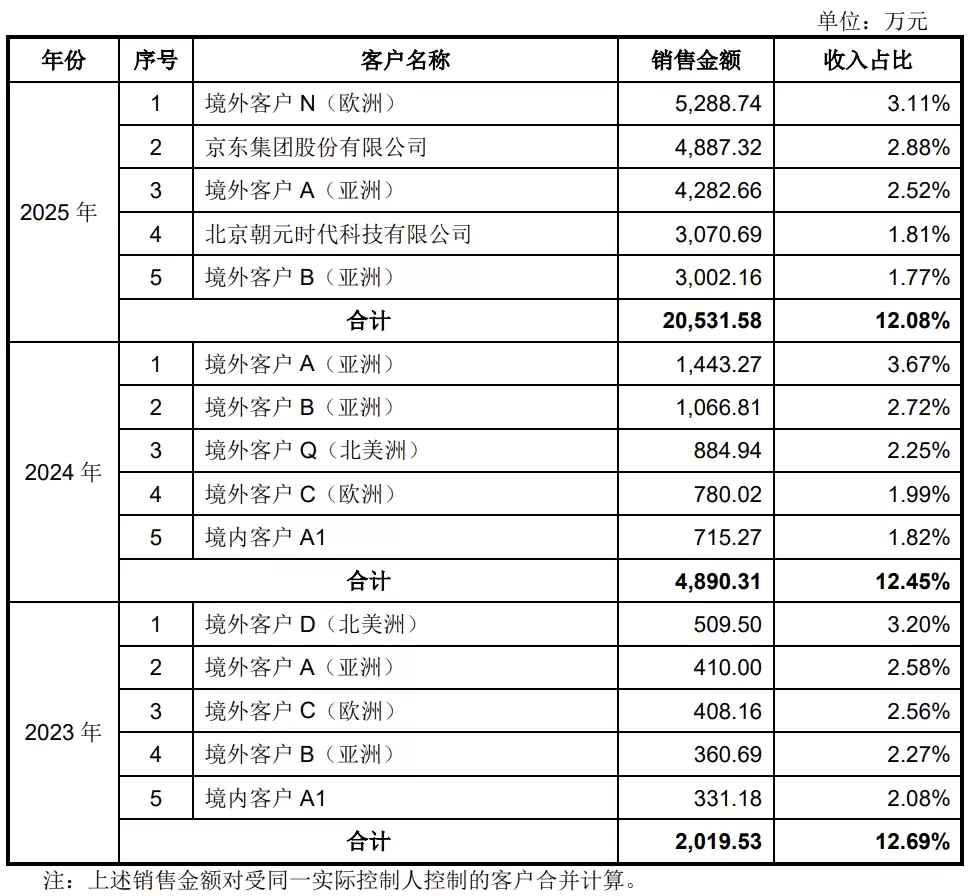

前五大客户营收占比低于15%,京东成第二大客户

在客户结构上,宇树科技客户集中度较低。报告期内,第一大客户贡献营收占比均低于5%,前五大客户合计占比均低于15%,且公司与主要客户之间不存在关联关系。这种分散的客户结构,说明产品在市场中找到了广泛的应用场景。

从披露的前五大客户名称来看,2023年至2024年,排名靠前的均为境外客户。不过到2025年,京东集团成为宇树科技第二大客户,贡献营收占比达2.88%。

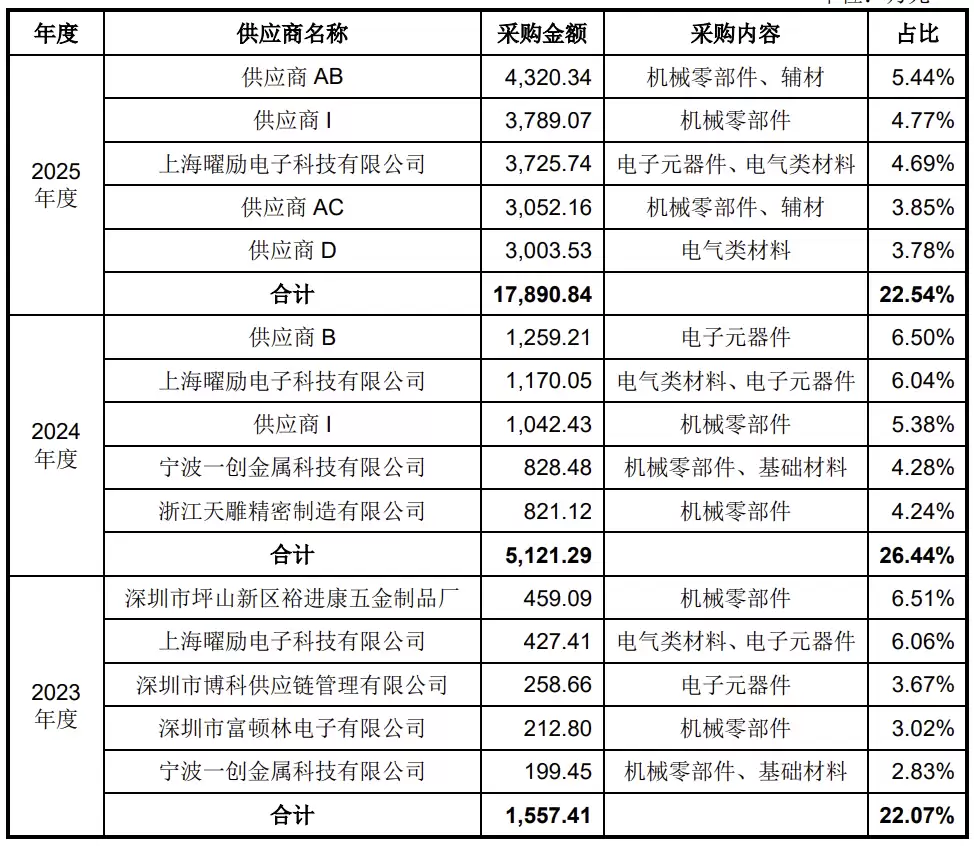

对前五大供应商采购占比低于30%

供应商方面,报告期内宇树科技向前五大供应商的采购额占原材料总采购额的比例分别为22.07%、26.44%和22.54%,集中度较低,不存在对单一家供应商过度依赖的情况。公司与主要供应商之间同样不存在关联关系。

从披露的供应商信息看,上海曜励电子科技有限公司、宁波一创金属科技有限公司等为持续合作的供应商。2025年新增的供应商AB、AC和D,主要供应机械零部件、辅材和电气类材料。公司强调,主要原材料市场供应充足,采购价格总体保持稳定,对生产经营不会产生重大影响。

图片示意

图片示意

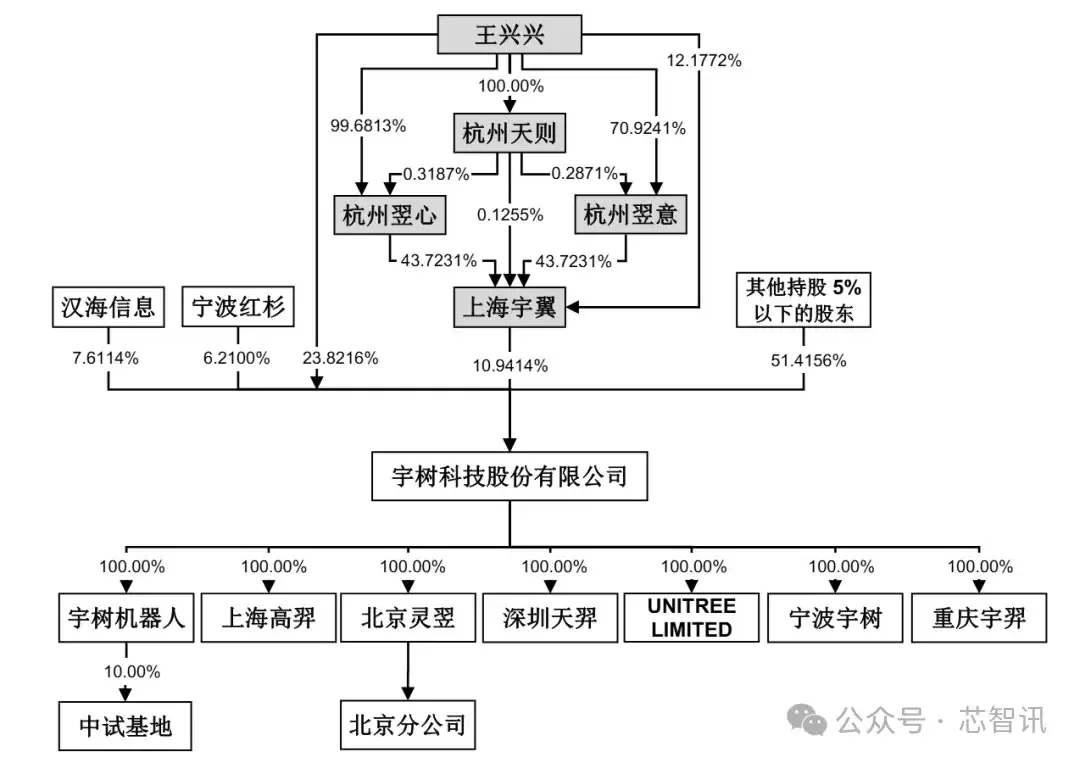

实控人王兴兴持股近35%,美团为第二大股东

股权结构方面,公司创始人王兴兴直接持有宇树科技23.8216%的股份,通过上海宇翼控制10.9414%的股份,合计控制34.7630%的股份。加上特别表决权设置,王兴兴合计控制表决权比例为68.7816%,能够对绝大多数决议产生重大影响。本次发行后,其表决权比例将降至不超过65.3090%。

股东名单堪称豪华,包括美团、红杉中国、经纬创投、腾讯等众多知名机构。2025年6月的最近一轮融资,投后估值为127亿元。

其中,美团通过汉海信息、成都龙珠、Galaxy Z等主体合计控制了宇树科技约9.6488%股权,成为第二大股东。红杉中国通过宁波红杉与厦门雅恒,合计持股比例为7.1149%,位列第三。经纬创投通过经纬壹号与经纬叁号,合计持股5.4528%。此外,雷军旗下顺为资本的关联公司Astrend IV持股4.4245%,腾讯科技持股0.5986%。

图片展示

图片展示

图片展示

图片展示

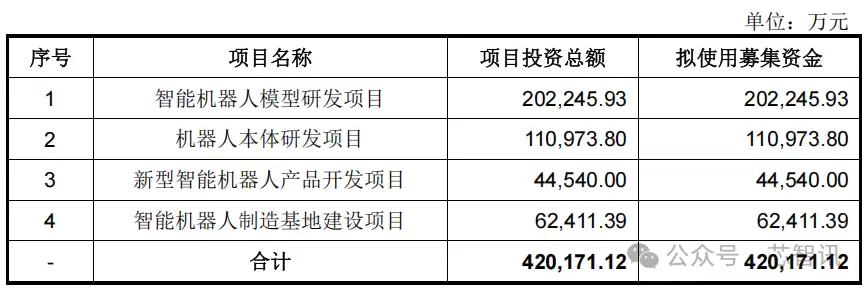

拟募资42亿元,加码机器人研发

按照计划,宇树科技此次IPO拟募集资金42亿元,其中约20.22亿元用于智能机器人模型研发项目,11.10亿元用于机器人本体研发项目,4.45亿元用于新型智能机器人产品开发项目,6.24亿元用于智能机器人制造基地建设项目。

公司表示,需要通过上市增强资本实力,持续提升在具身智能领域的全产业链自主创新能力与综合领先优势,不断丰富产品矩阵,引领高性能通用机器人产业的科技创新趋势与规模化场景应用。同时,将进一步完善公司治理结构,实施长期股权激励计划,建立长效人才引进与培养机制,重点扩充人工智能、运动控制、感知交互领域的研发团队。

从技术突破到商业化落地,从四足到人形,从产品制造商到生态构建者——宇树科技的IPO之路,或许正是中国人形机器人产业从实验室走向全球市场的缩影。