2026年4月底,瑞幸咖啡正式布局瓶装咖啡领域,将其“any moment”战略延伸至即饮市场,为原本相对平静的赛道注入了全新活力。值得注意的是,市场中的参与者并非单向流动。就在瑞幸从线下门店走向商超货架的同时,以挂耳咖啡和浓缩液闻名的隅田川,于5月初在北京开设了首家线下实体门店,另辟蹊径。

近年来,现制咖啡门店数量持续攀升,价格竞争愈发激烈,对传统瓶装即饮咖啡形成了持续的市场挤压。如今,随着瑞幸等现制咖啡品牌的入局,一个关键问题浮出水面:作为咖啡赛道中最后的“避风港”之一,即饮咖啡是否也将被现制咖啡彻底渗透?

在即将到来的2026年饮料旺季之际,本期「前瞻2026」年度趋势洞察系列,我们将聚焦即饮咖啡市场,通过数据深度复盘其发展轨迹,并对未来竞争格局进行前瞻性展望。

本文数据均基于马上赢品牌CT,并采用马上赢MSY150均衡模型,具体模型已在对应数据图中标注。数据覆盖全国县级以上城市(不含乡、镇、村),并深度覆盖核心城市群,业态涵盖大卖场、大超市、小超市、便利店及食杂店(不含零食量贩)。目前,马上赢品牌CT已追踪超过30万个品牌,商品条码量超过1400万,年订单数超过50亿笔。

01、类目市场回顾:回暖趋势显现

要判断即饮咖啡的未来走向,回顾其历史表现至关重要。我们选取了MAT202404、MAT202504和MAT202604三个滚动年度(每个周期均向前滚动12个月)的数据进行观察。

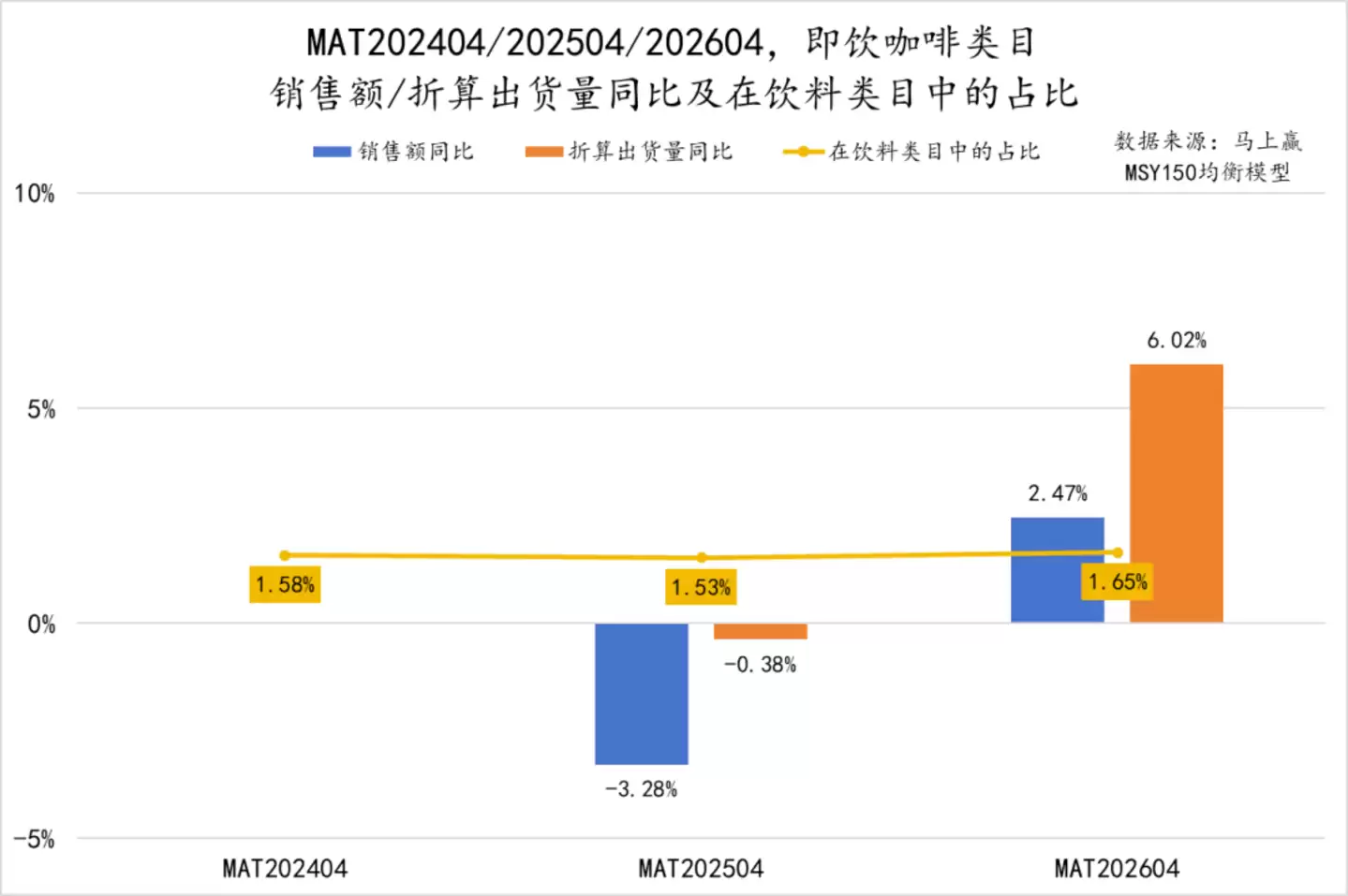

首先,关注即饮咖啡在整体饮料大盘中的销售占比变化,以及近两个周期的销售额与出货量同比表现。

从占比来看,即饮咖啡在饮料类目中始终属于“小众品类”,市场份额在1.5%附近浮动。虽然过去三年呈现缓慢上升态势,但增长幅度相对有限。

从增长动能分析,在MAT202504周期,类目的销售额与出货量同比双双下滑。不过,出货量的下降幅度小于销售额,这或许反映出当时市场正通过价格调整来拉动销量。进入MAT202604周期,情况出现积极变化:销售额与出货量同比双双转正,类目重回增长轨道。然而,一个持续存在的趋势是,出货量的增速依然明显高于销售额增速,这表明“加量不加价”或“以价换量”的策略仍在延续,这将在后续的市场竞争分析中得到进一步验证。

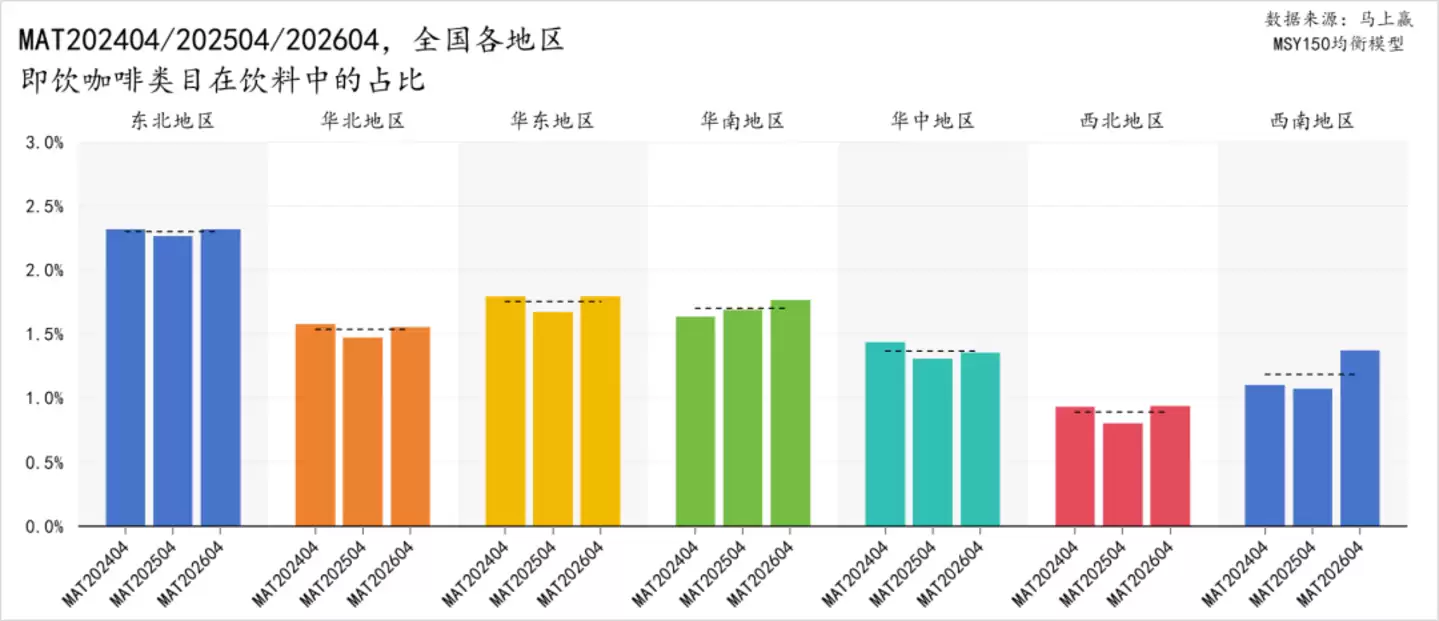

从区域表现来看,东北地区是即饮咖啡消费占比最高的区域,且份额较为稳定。华东和华南紧随其后,其中华南地区的占比在过去三个周期中持续稳步提升。华北和华中市场波动较小,份额维持在1.5%左右。西北和西南地区占比相对较低,尤其是西北地区,份额长期不足1%。不过,一个积极信号是,在过去一年中,所有地区的即饮咖啡占比均实现了同比提升,西南地区的增长尤为突出。

咖啡消费与当地气候、生活习惯及经济开放程度密切相关。对于即饮咖啡而言,人口聚集度、现制咖啡门店覆盖及外卖渗透率同样是关键影响因素。各地区占比的普遍提升,或许意味着即饮咖啡的消费场景正在进一步拓展。

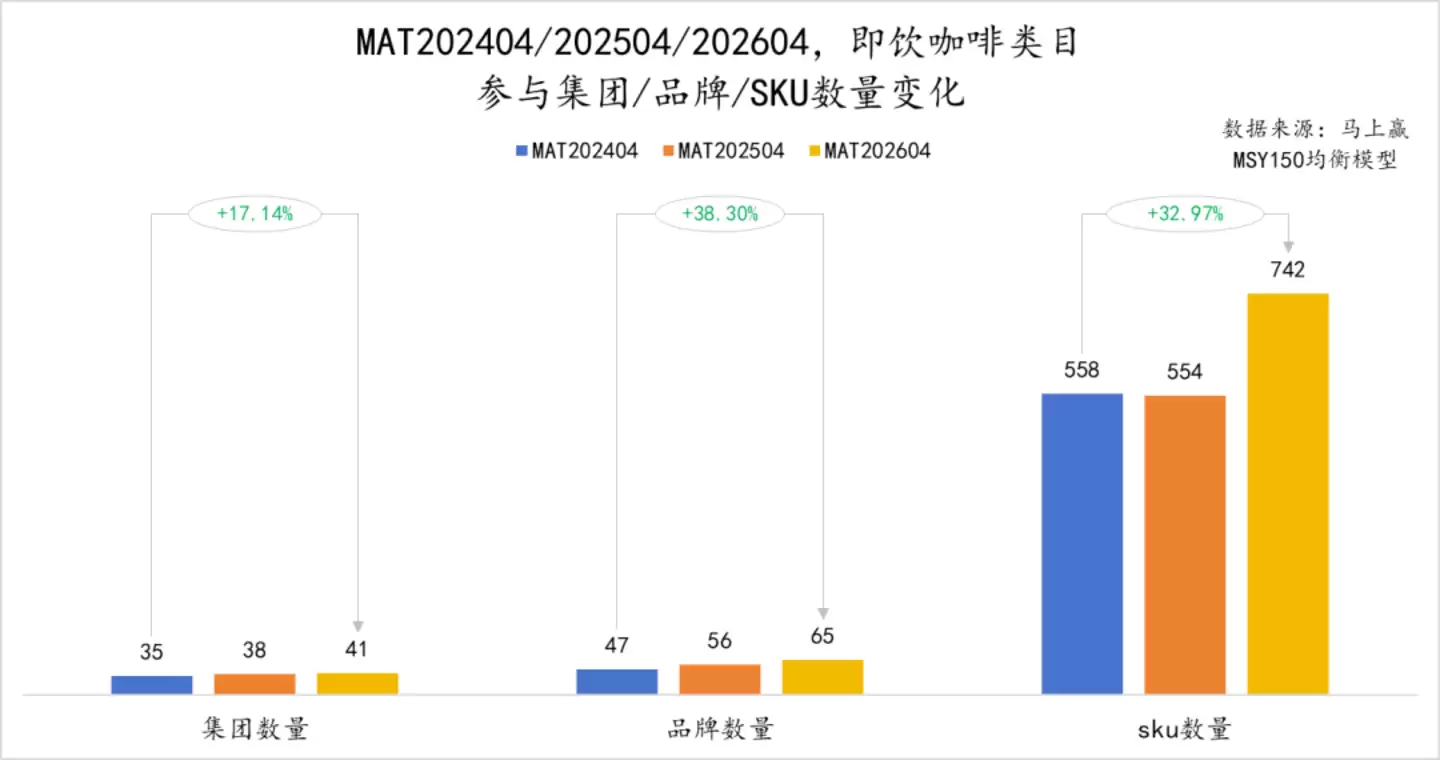

市场供给也在不断丰富。过去三年,参与即饮咖啡赛道的集团和品牌数量持续增长,品牌数从47个增至65个,增幅达38.3%,增速明显快于集团数量,反映出部分集团正推行“多品牌”策略。更显著的变化体现在SKU数量上:MAT202504周期SKU数量与前一周期基本持平,但到MAT202604周期,SKU数量同比激增超过30%。SKU的大幅扩容,往往是市场热度升温的先行信号。

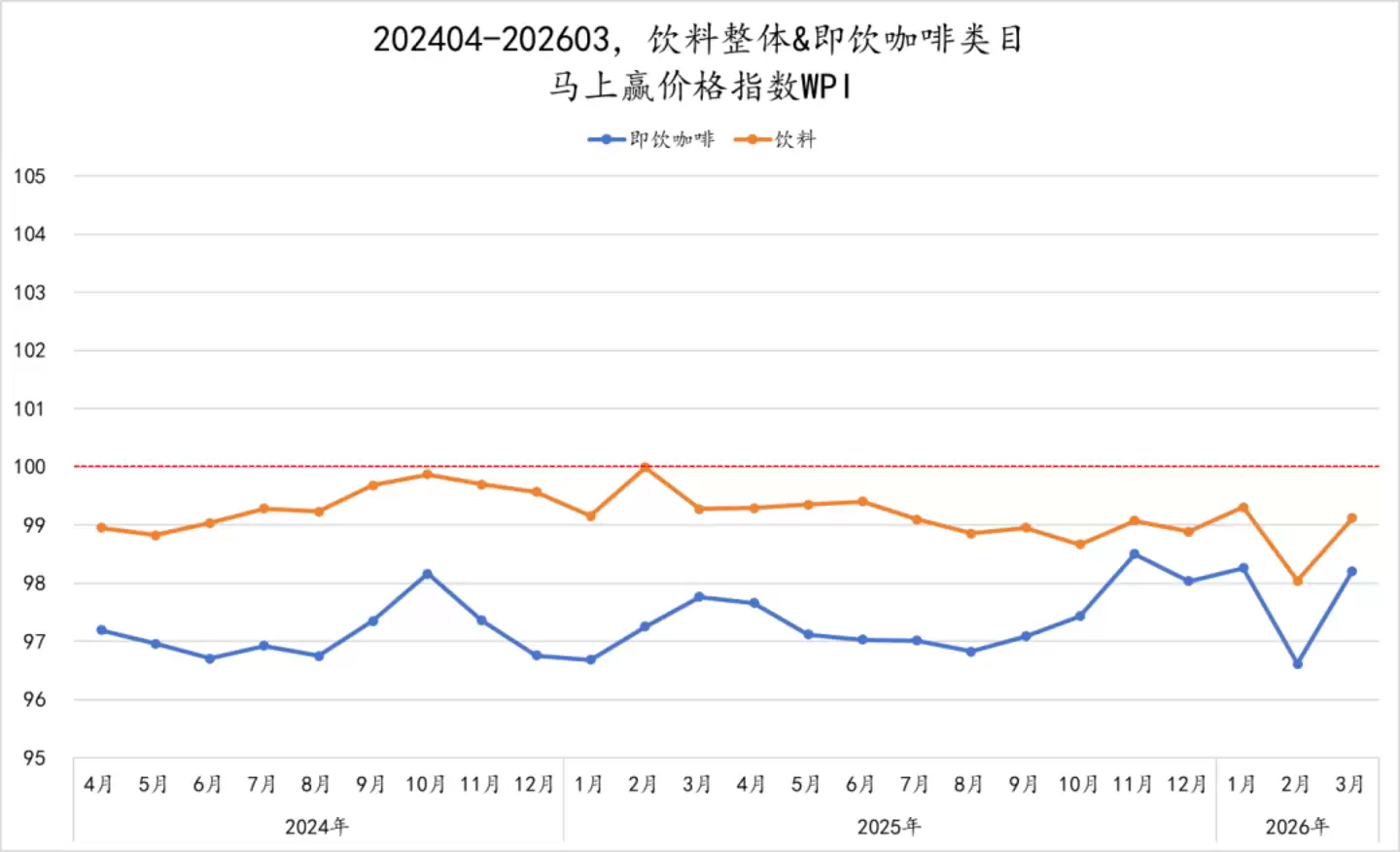

为观察价格水平变化,我们调取了饮料整体和即饮咖啡类目的马上赢价格指数(WPI)。该指数以100为基准,高于100表示同比价格上涨,低于100则表示下降。

数据显示,在2024年4月至2026年3月期间,饮料整体和即饮咖啡的价格指数长期运行在基准线100以下。值得注意的是,即饮咖啡的价格指数持续低于饮料整体,表明其面临更强的价格下行压力。

然而,趋势似乎正在发生变化。两者价格指数的差距正在逐步收窄。特别是自2025年四季度以来(排除春节错位导致的月度波动),即饮咖啡的价格指数有所回升,处于近两年来的相对高位。价格水平的企稳回暖,为类目的进一步增长提供了支撑。

02、产品趋势:结构正在重塑

销售额与出货量增速的差异、持续的价格压力,以及SKU的跃升式增长,都指向类目内部可能正在进行结构性调整。接下来,我们将从规格、价格、品种等维度展开具体分析。

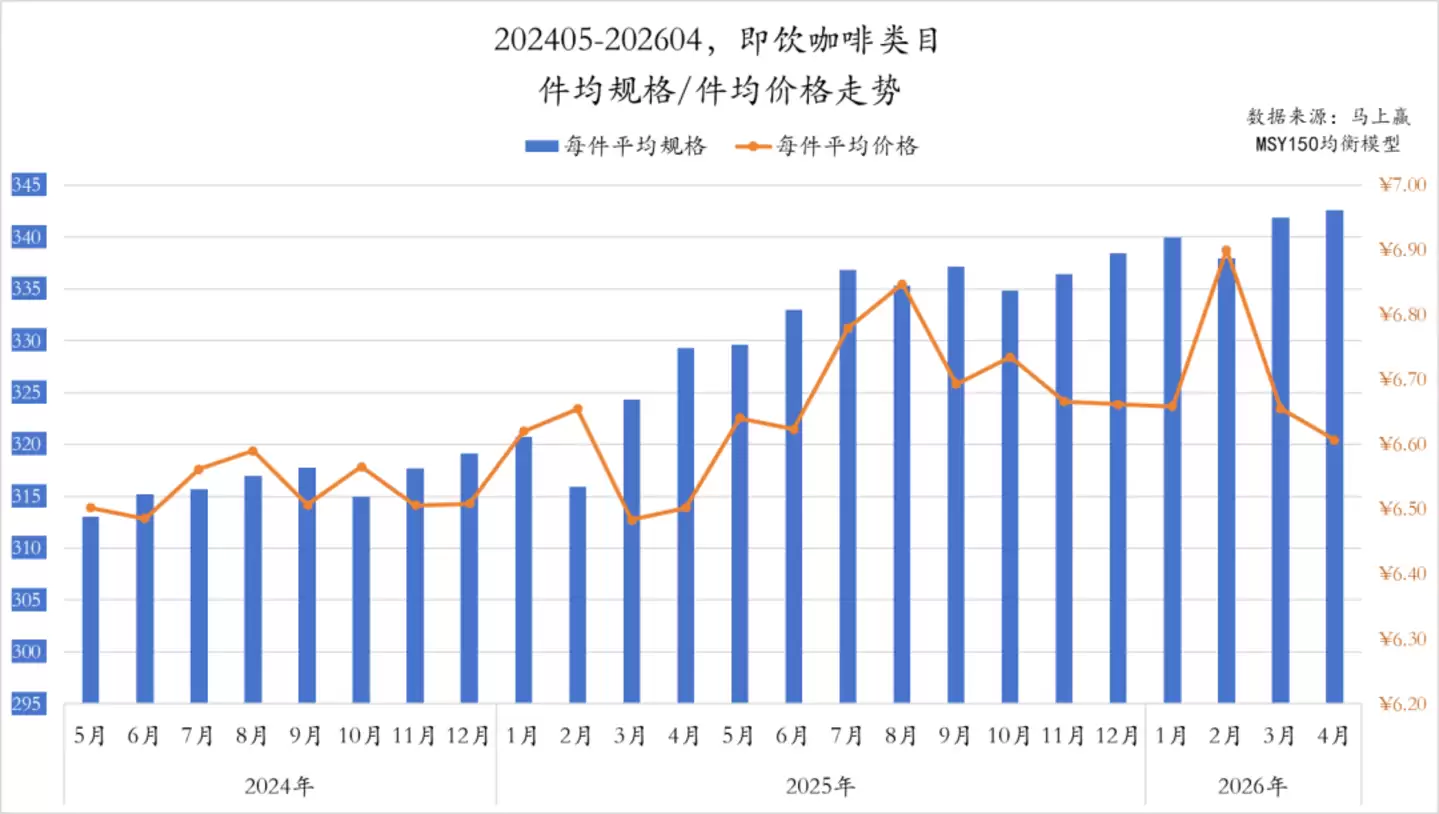

价格/规格:大容量化趋势明显

首先观察单件规格与单价的变化趋势。

从2024年5月到2026年4月,即饮咖啡呈现出清晰的“大规格化”趋势。件均规格从期初的约310毫升/件,稳步攀升至期末的340毫升/件以上,增幅超过10%。

与此同时,件均价格的走势则分为两个阶段:以2025年8月为分水岭,在此之前,价格随规格增大有所上行;但在此之后,除了2026年2月受春节影响出现波动,件均价格与持续上行的规格背道而驰,转而掉头向下。这充分诠释了市场现状——“加量不加价”。

这种变化一方面反映了消费者对更大容量产品的偏好,另一方面也预示着产品规格结构正在从小容量向大容量转变。

从每百毫升均价的变化更能看清这一趋势。2024年,即饮咖啡的百毫升均价还能稳定在2元左右,并在2025年2月达到2.11元的周期高点。此后,均价便开始松动,频繁跌破2元关口。尽管2026年2月因春节反弹至2.04元,但随后迅速下探,至2026年4月已降至24个月以来的最低点1.93元。

这意味着,在类目整体价格承压的背景下,消费者对“大瓶性价比”的追求,进一步拉低了单位毫升的价格。

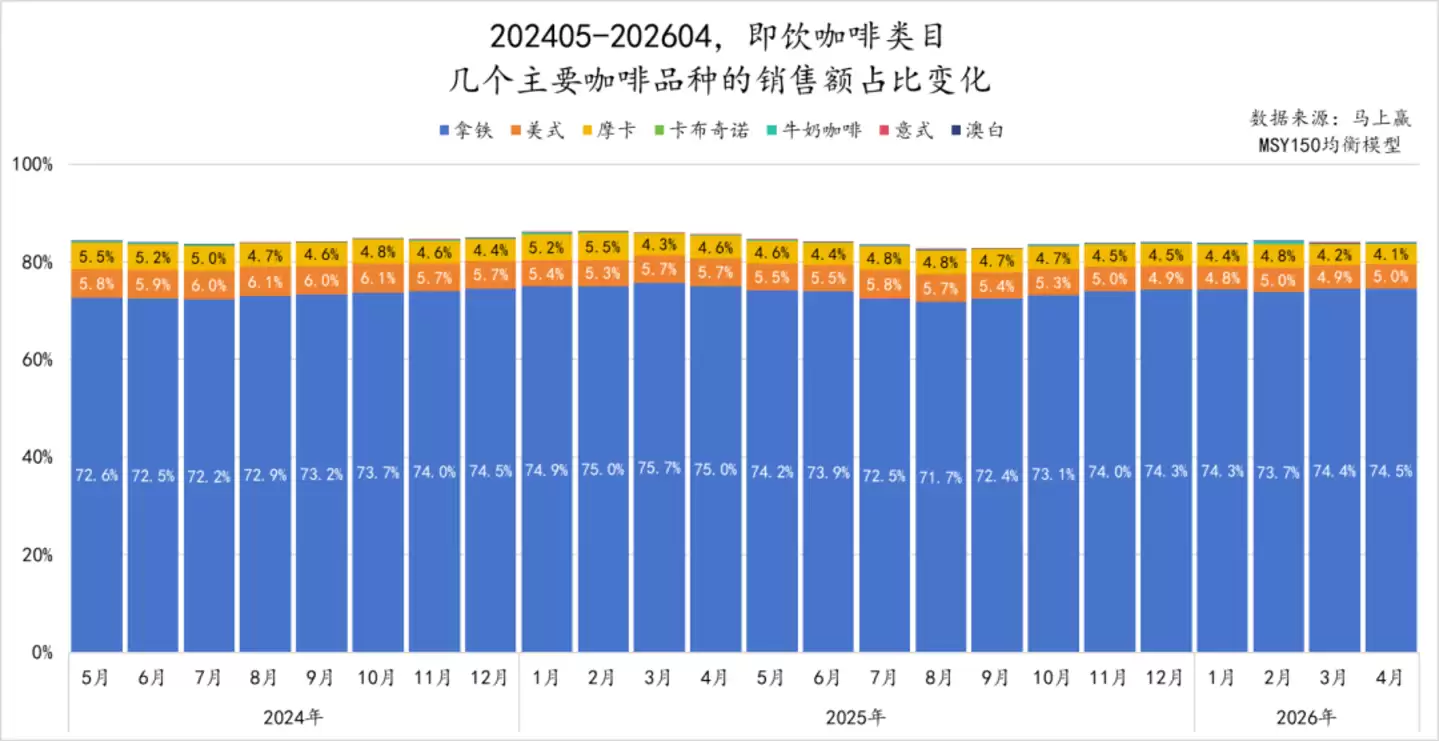

品种变化:奶咖占据主流地位

决定即饮咖啡大众化走向的关键因素,本质上是“得拿铁者得天下”。

在2024年5月至2026年4月期间,拿铁凭借绝对统治力,占据了类目70%以上的销售额。这一地位并非偶然,无论是雀巢丝滑拿铁长达十数年的渠道深耕,还是康师傅贝纳颂拿铁系列持续迭代,都在不断巩固拿铁的基本盘。

相比之下,主打无糖、提神、健康概念的美式咖啡,其销售额占比长期徘徊在4%-6%之间,仍属于细分需求。摩卡的风味更偏向巧克力与咖啡的融合,份额在4%-5.5%之间温和波动。而卡布奇诺、浓缩咖啡、澳白等其他品种,以及更通俗的“牛奶咖啡”表述,份额均未超过1%,属于小众选择。

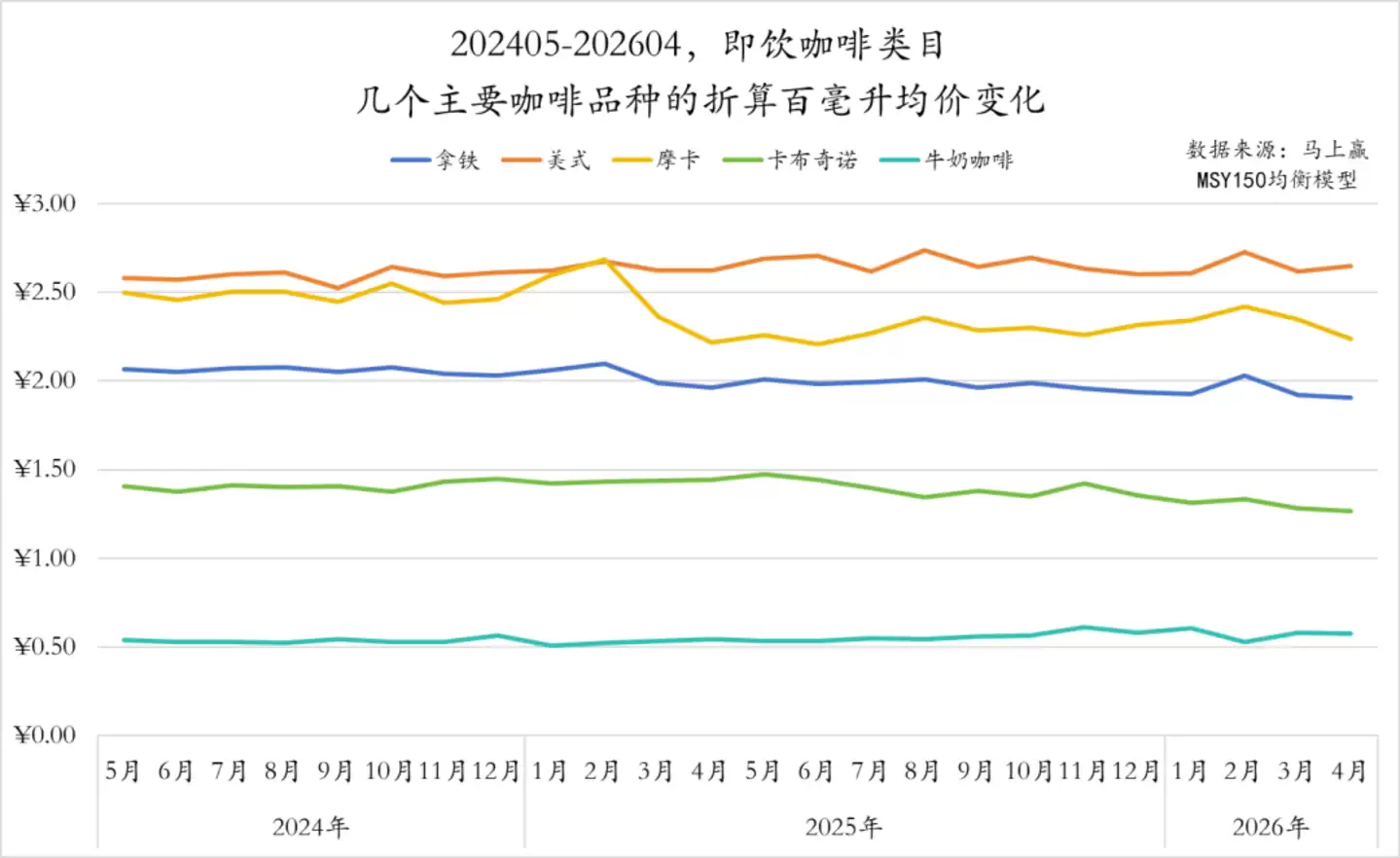

从各品种的百毫升均价来看,定位更纯粹、受众更细分的美式,均价长期处于2.5元至2.75元的高位区间。摩卡次之,均价也高于拿铁。作为绝对主力的拿铁,均价走势非常平稳,基本稳定在2元左右。而名为“牛奶咖啡”的产品,均价则垫底,仅在0.5元/百毫升上下,完全脱离了即饮咖啡常见的“高端感”。

这里出现了一个与现制咖啡市场有趣的反差:在现制咖啡中,拿铁因添加牛奶,复杂度通常高于美式,定价也更高;但在即饮领域,美式因更纯粹、受众更细分而维持了高单价,拿铁反而凭借亲民价格成为大众通货。这背后折射出不同的市场逻辑与商业策略。

03、市场竞争格局:雀巢断层领先,东鹏奋起直追

类目结构变化的背后,是不同玩家以不同策略推动市场发展。传统咖啡巨头如雀巢、星巴克、可口可乐(Costa)正面临东鹏、椰泰等本土饮料品牌的“饮料化”冲击。后者的策略非常明确:更大的容量保证“够喝”,更本土化的口味与渠道布局,以及更具竞争力的性价比。

头部集团/品牌格局

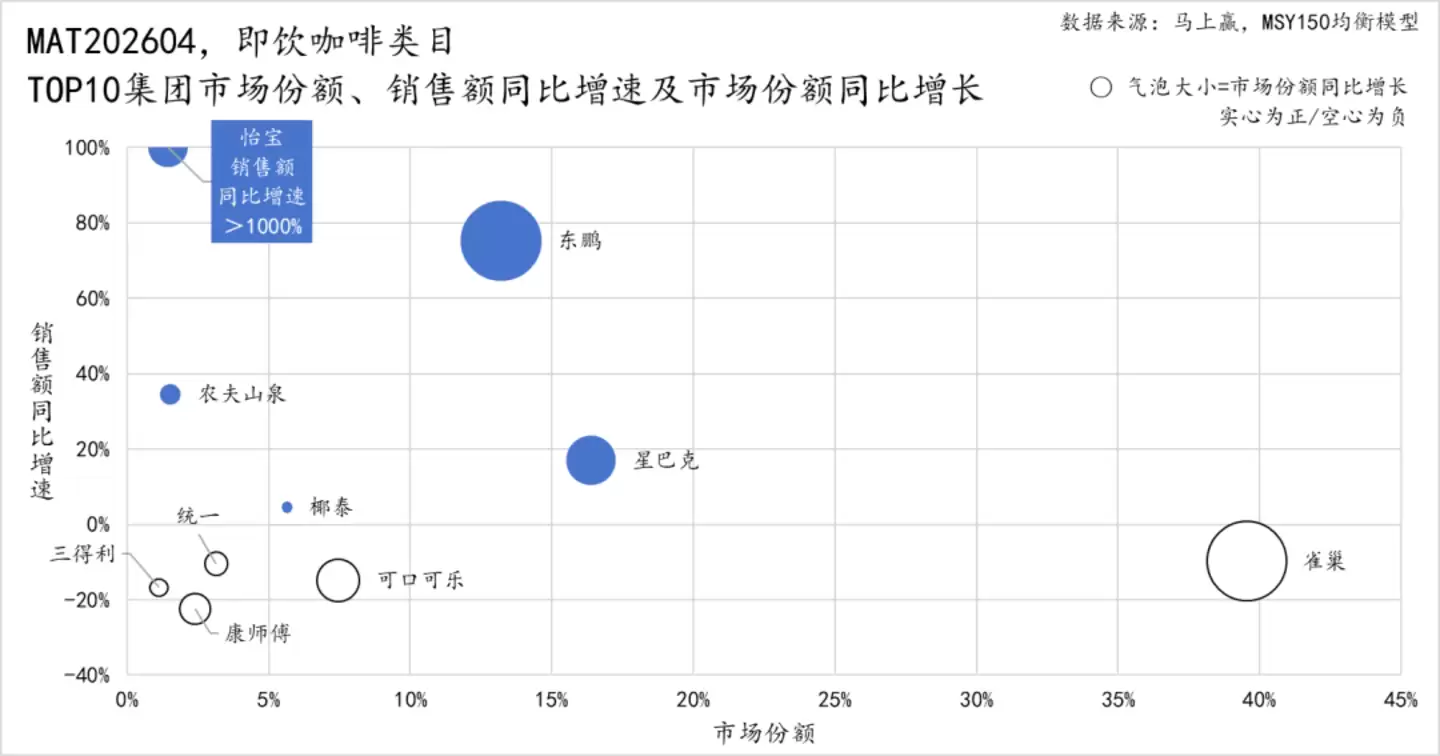

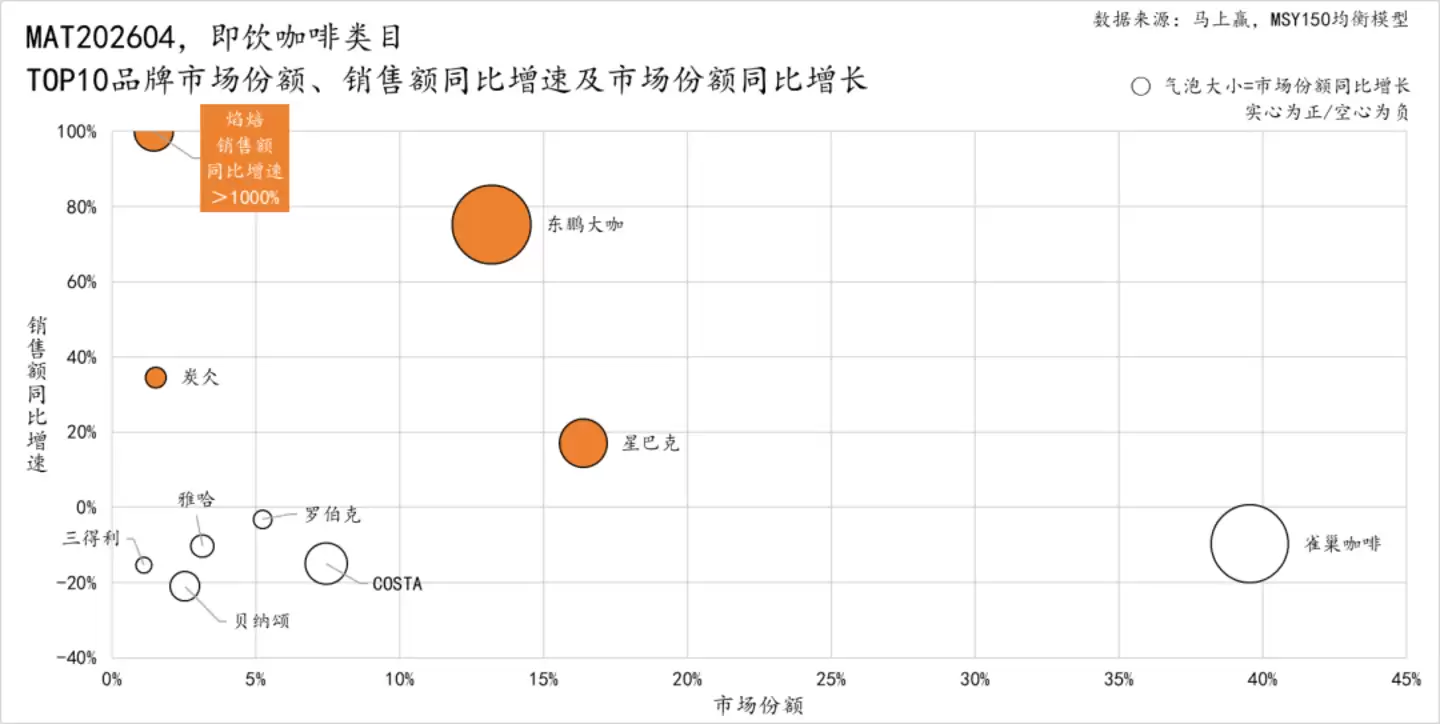

首先,通过过去一年即饮咖啡类目TOP10集团的表现,来观察整体竞争态势。

雀巢作为品类领军者,虽然占据约40%的市场份额,但其销售额同比增速与市场份额同比均为负增长。与之形成对比的是东鹏和星巴克,两者均展现出强劲的扩张势头,销售额增速亮眼,市场份额也同步增长。

值得关注的是怡宝和农夫山泉这类跨界玩家。怡宝在前一周期投入有限,过去一年大幅加码,在低基数上实现了超过1000%的销售额同比增速。农夫山泉则对推出多年的炭仌系列进行了改造并加大投入,取得了近40%的销售额增速。两者的市场份额均有明显提升。

相比之下,可口可乐、康师傅、统一、三得利等传统饮料集团则普遍承压。尤其是可口可乐旗下的Costa品牌,曾长期稳居市场第三,且与后位品牌保持较大优势。但在2025年被东鹏大咖超越后,差距在MAT202604周期已被拉大到近10个百分点,从领先到被反超,市场风云变幻之迅速令人感慨。

品牌维度的格局与集团层面基本一致。雀巢咖啡虽以近40%的份额稳居第一,但增长乏力。东鹏大咖表现最为亮眼,以超过70%的销售额增速占据了约13%的市场份额。星巴克保持了近20%的增速,份额持续扩张。怡宝的焰焙和农夫山泉的炭仌也分别凭借超高增速和稳健增长,在市场中占据一席之地。

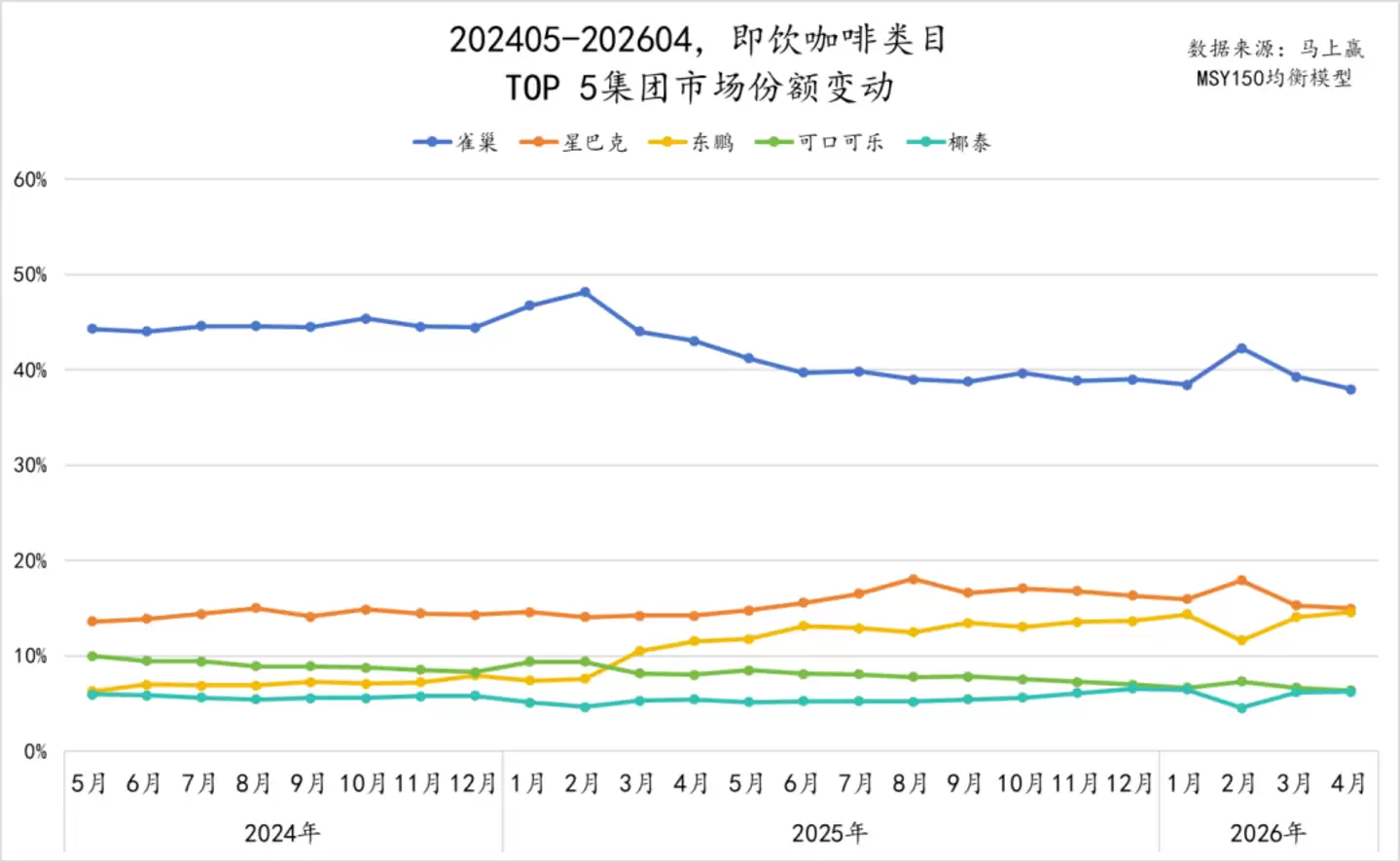

进一步还原TOP5集团过去两年的市场份额变化,趋势更为清晰。雀巢虽长期稳居第一,且与后续集团优势明显,但其份额从2024到2025年呈现“下台阶”式缓慢下滑,2026年的表现有待观察。

处于第二梯队的星巴克和东鹏份额均在增长。有趣的是,星巴克的增速不及东鹏,导致两者差距不断缩小。至2026年4月,两者的市场份额已非常接近。东鹏自2025年3月超越Costa后,能否在2026年再下一城,超越星巴克,将成为即饮咖啡市场的一大看点。

可口可乐(Costa)则是TOP5中表现较弱的,份额从2024年5月的约10%一路下滑,至2026年已与椰泰的份额相当接近,今年很可能被后者超越。

TOP集团价格/规格/品种构成

市场份额变化的背后,是各集团在价格、规格和品种策略上的差异化布局。

前文提到的类目“大容量化”趋势,正是头部集团推动的结果,反映了即饮咖啡从“办公提神”的功能性小罐,向日常随饮的大众饮料场景的转变。

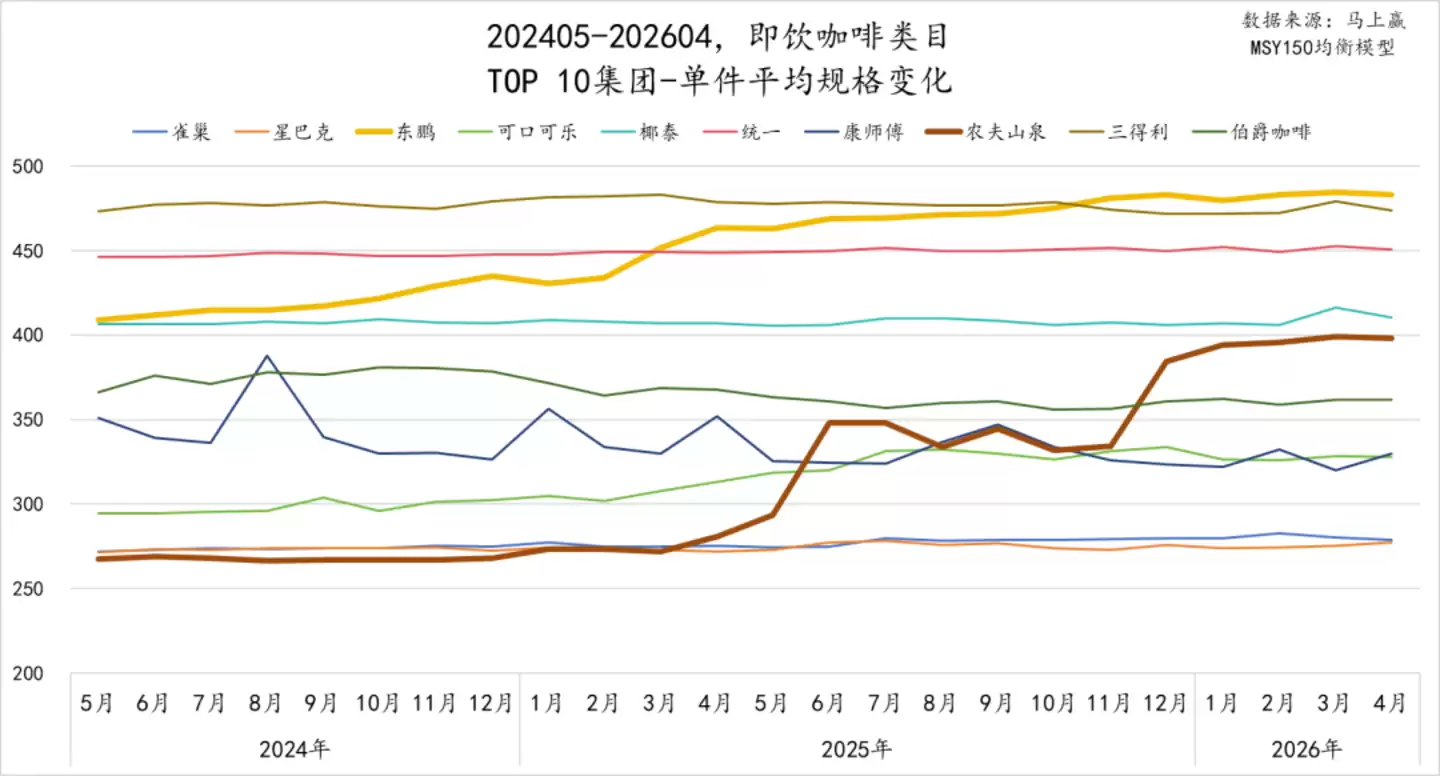

其中,农夫山泉的转变最具标志性。其件均规格在2025年5月前长期徘徊在250毫升左右,与早期炭仌小铁罐形态绑定,主打无糖黑咖场景。2025年起,品牌全面铺市400毫升PET瓶装并推出900毫升大规格,推动件均规格在11个月内飙升至400毫升。东鹏也是这一潮流的积极推动者,件均规格从410毫升稳步攀升至480毫升左右,延续其高性价比策略,并更好地适配其优势渠道。

其他品牌则呈现分化:统一、椰泰长期维持400毫升以上的高规格,巩固成熟场景;而雀巢、星巴克则依然固守小规格产品,件均规格稳定在270毫升附近。

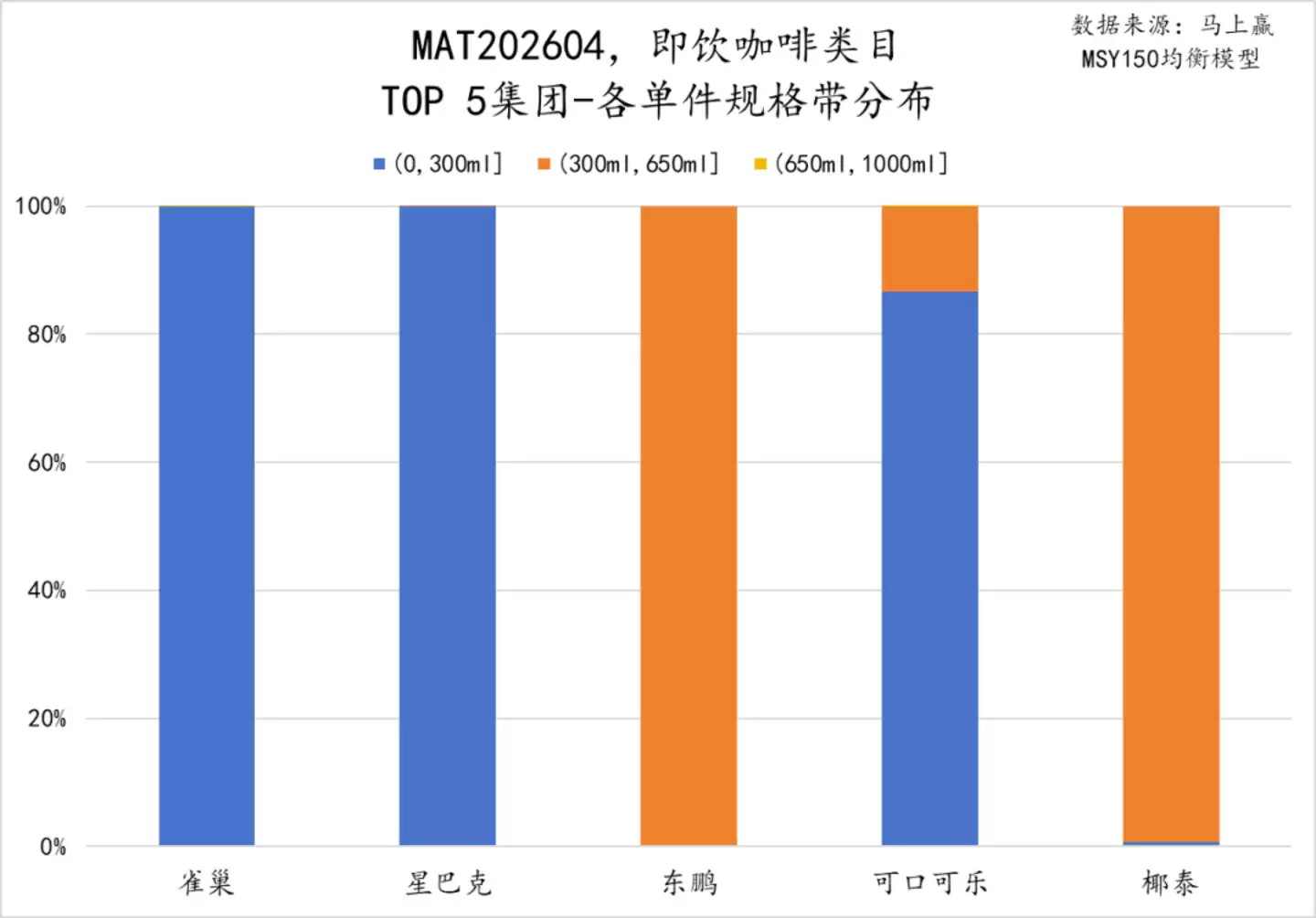

从MAT202604周期TOP5集团的销售额规格带分布来看,阵营划分非常清晰。雀巢、星巴克和可口可乐(Costa)的销售额高度集中在(0-300ml]的小规格带,占比接近或超过80%。这延续了即饮咖啡最初的“功能性提神”定位,对应的是功能性产品常见的小规格,旨在强化咖啡因功效的心智。

与之形成鲜明对比的是东鹏和椰泰,两者在(300ml-650ml]规格带的销售额占比接近100%。这一阵营聚焦于500毫升左右的传统饮料规格,其产品逻辑是“咖啡饮料”,通过更具竞争力的价格,与其他饮料品类争夺大众消费者,而不仅限于功能化的小圈子。

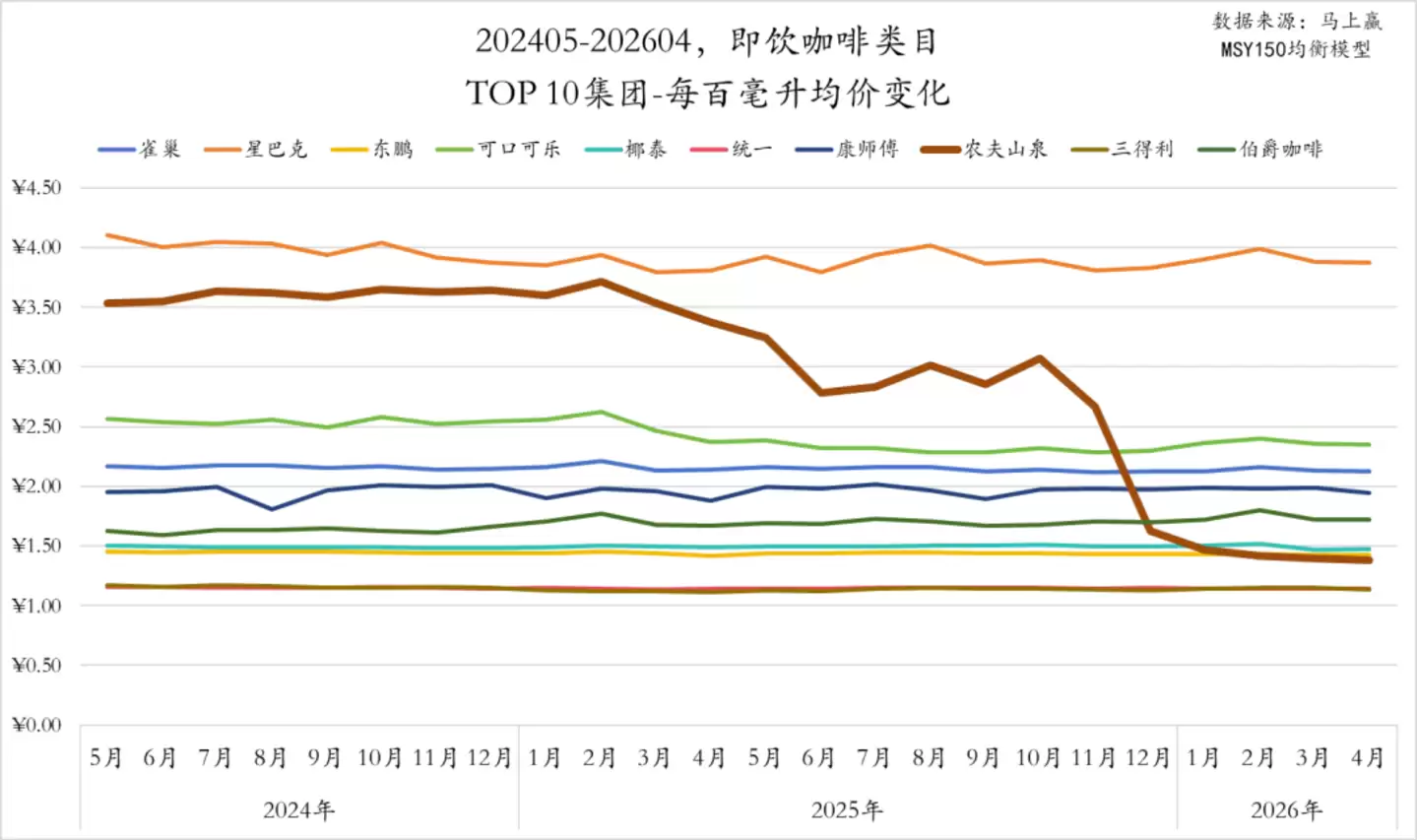

TOP10集团的百毫升均价走势与其市场策略及规格变化紧密相关。星巴克与农夫山泉在2025年3月前长期占据高价格带,均价在3.5元/100毫升以上。但农夫山泉自2025年下半年推出大规格产品后,均价应声下跌,至2026年初已回落至1.5元/100毫升区间,完成了从“高端提神品”到“大众平价饮品”的定位转型。星巴克则未参与价格内卷,均价长期维持在4元左右,坚守品牌溢价。

其他集团的价格曲线相对平稳。雀巢、可口可乐长期稳守2-2.5元的中高端价位;而东鹏、统一、三得利、椰泰等品牌,凭借大容量或高性价比基因,均价长期在1.0-1.5元的低价格带运行,构成了品类日常化消费的基石。

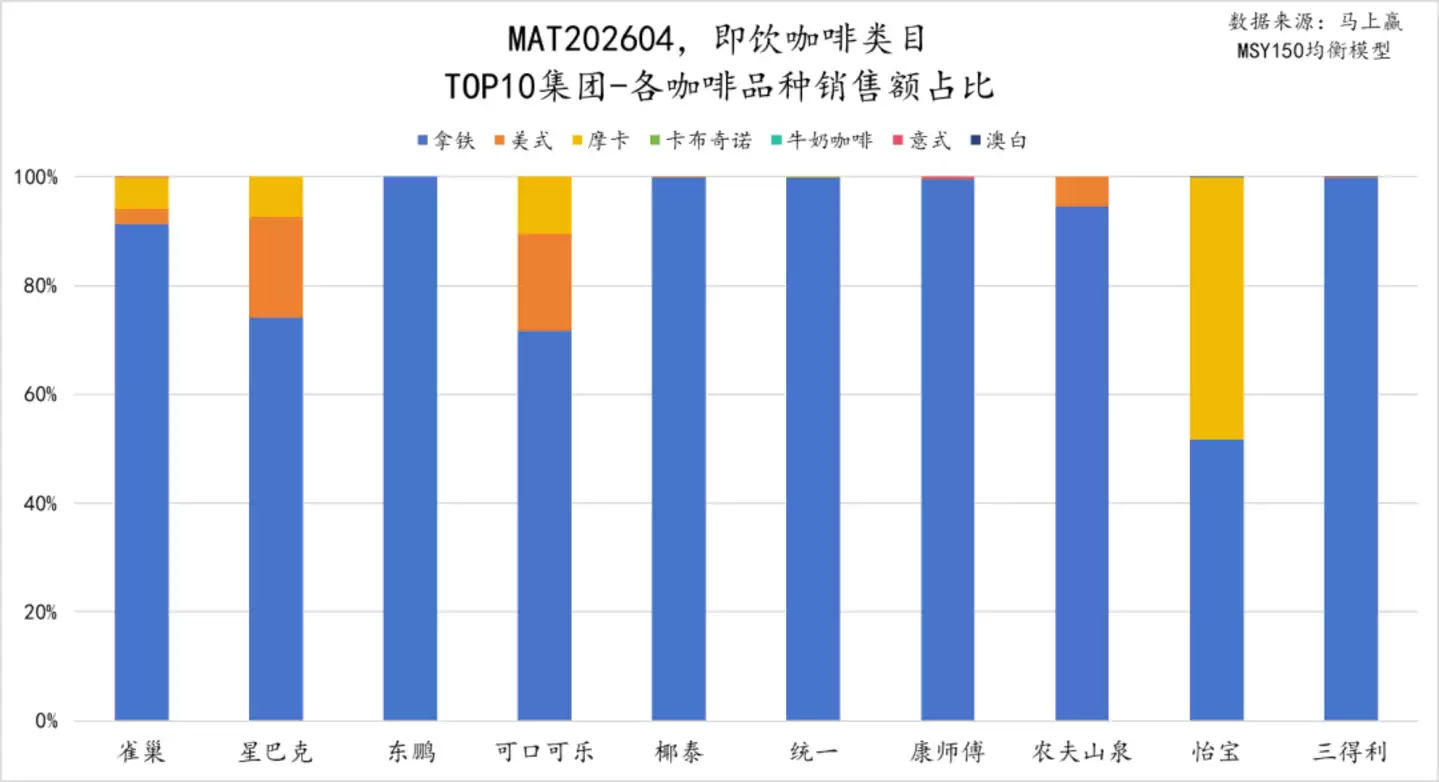

最后,从TOP10集团的品种构成来看,虽然各集团都以拿铁为主基调,但基于自身基因与定位,策略仍有不同。

以雀巢、星巴克、可口可乐为代表的传统咖啡巨头,其产品线严格按咖啡品种划分,为美式、摩卡等品种保留了清晰空间,以此强化其“咖啡专家”的身份,并支撑较高的产品溢价。

而东鹏、椰泰、统一、康师傅、农夫山泉及三得利等饮料大厂,产品线则更为精简集中。它们将受众最广、口味平衡的拿铁作为“硬通货”,把即饮咖啡视为大众饮料的延伸,目标是吸引那些对咖啡没有过高要求、但乐于尝试新口味的大众消费者。