币安在6月1日正式上线了「Binance Stock Trading」,用户可以在现有的币安账户内直接买卖股票。这背后由子公司Nest Trading Limited操盘,并且明确打出了“真实股票、非代币化”的招牌——用户是股票的实益拥有人,股票由合作券商托管,股息、公司行动一样不少。和几年前代币化股票的尝试相比,这次的技术路线和合规框架显然不是一个量级的变化。

大家都在用的虚拟币交易平台推荐:

- OKX(欧易)>>>进入官网<<< >>>官方下载<<<

- Binance(币安)>>>进入官网<<< >>>官方下载<<<

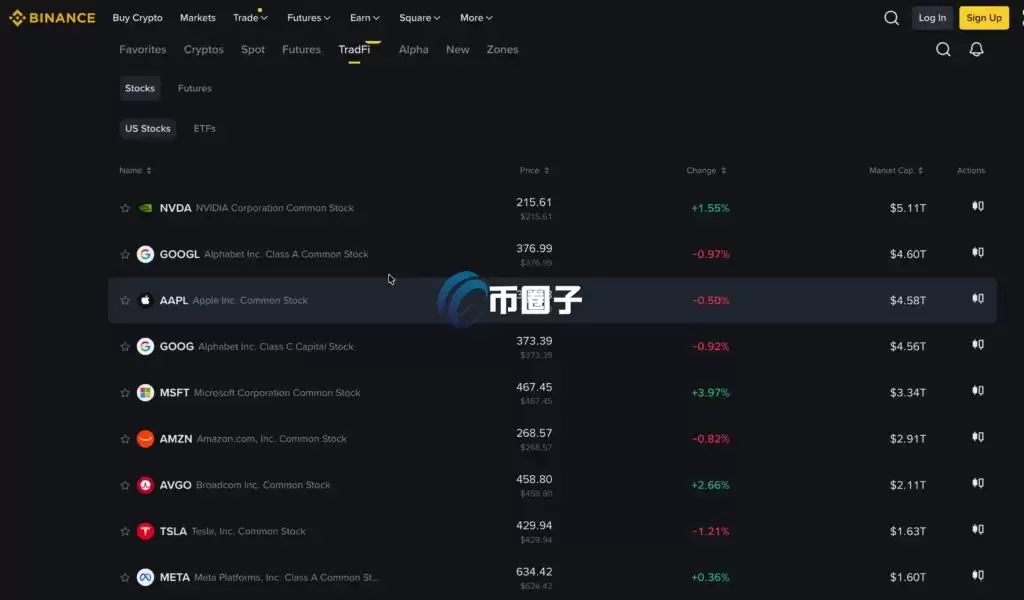

可交易的标的超过7,000档,涵盖了上市股票和ETF,部分还支持碎股和24小时交易,最低门槛5美元。之前币安用一张“haystack”图预热,外界都猜测是“Hey Stock”的双关语,方向确实猜对了。

费用结构与结算货币:细节藏在数字里

再算一笔账。结算货币统一为USDC,币安会自动从你账户里的BNB、USDT、币安美元或USD1进行转换;资金得放在Funding账户或Spot账户里才能用来买股票。

费用分两段计:订单金额在350美元以下,平台费固定为0.35美元;超过350美元,则收0.1%的点差,平台费免了。以官方的例子,100美元买AAPL:算下来(100–0.35)/50,大概能买1.993股。这么看,小额订单时,点差的成本占比会相对明显。另外,ADR(美国存托凭证)还要额外收每股每年0.01到0.03美元的管理费。

目前没有账户维护费和闲置费,但有一条很多人可能忽略的条款:低于5美元的部位如果超过120天没动,币安会自动卖出,再收0.01美元的手续费。对那些习惯“买了就不管”的小额投资者来说,这算是个隐藏的坑。

交易时段:24小时不等于随时都一样

币安提供了三段交易时间:常规盘9:30-16:00 ET、延长盘4:00-20:00 ET、以及隔夜盘20:00-04:00 ET(次日)。形式上确实覆盖了24/5,但各时段的交易规则有明显差别。

比如,市价单只能在常规盘时段内才有效,非交易时段下的市价单,系统会直接作废。限价单则可以跨时段执行,但TIF选项只有DAY和GTC,其中GTC最长能挂90天,不过碎股不支持GTC。还有一个重要的限制:下单价格不能偏离NBBO(全国最佳买卖报价)上下10%,这虽然能防止极端滑价,但市场剧烈波动时,你的单子很可能直接被系统拒绝。

T+1结算:这笔钱你暂时拿不回来

结算周期是T+1,也就是说,等到下一个美股交易日才能正式交割。在那之前,卖出股票所得的资金,只能用来做现货交易和股票交易,不能进入杠杆账户、合约账户,也不能变钱或用于法币交易。

对于习惯在加密市场“秒到账”的用户来说,这个限制可能会带来一点摩擦感。币安的合约交易,几秒钟就能清算完毕;而股票这边,得等一个交易日。两个账户之间的体验落差,会不会影响用户的使用意愿,值得打个问号。

监管框架:EEA用户引用MiCA,其他地区呢?

官方FAQ里提到,欧洲经济区用户适用MiCA框架,但对其他市场的监管依据,几乎没有交代。可用地区完全取决于当地法规,FAQ也没有列出一个明确的可用或受限国家清单。

这种“不透明”的处理方式,在加密领域不算罕见,但股票交易的监管审查强度,远高于发行代币或开一个Launchpool。传统券商要进一个市场,通常得逐一拿到当地金融监管机构的牌照。币安通过Nest Trading Limited这个架构,能不能在所有目标市场合规落地?这仍然是一个悬而未决的变数。

再说一个明显的信号:FAQ明确标注内容“仅供一般资讯与教育用途,非法律条款”,同时提到了汇率转换风险、监管费用、股息税务和持有费等。所以,真要动手交易前,用户得自己确认所在地区是否可用,以及对应的税务责任。

对手方风险与「真实股票」的限制

币安这次强调“真实股票”而非代币化产品,显然是想和RWA代币路线拉开距离。从法律结构上看,这确实有意义:实益所有权意味着你对股息和公司行动有实际权利,而不只是持有一个追踪价格的凭证。

但“由合作券商代为托管”这个环节,带来了一个传统加密用户不太熟悉的对手方风险:托管券商本身的资产安全性怎么样?账户隔离方式是否可靠?万一币安自己出了问题,资产追索机制又是什么?FAQ在这方面的着墨不多。真心想做大额股票配置的用户,恐怕得主动去问清楚。

观点:这一步值得认真看,但不必过度兴奋

币安这次推的不是一个概念,而是一个有明确费率结构、有结算时间表、有风险披露的实打实产品。相比2021年代币化股票因监管压力下架,2026年的这条路线,更像是在走传统券商的合规路径,技术上更扎实。

竞争对手那边的动向也很值得关注。Robinhood早就提供了股票和加密的一站式账户体验;Coinbase的CEO布莱恩·阿姆斯特朗今年也公开点名RWA、AI支付等八大传统金融升级领域。币安这次的动作,和整个产业向传统金融渗透的方向是吻合的。只不过,币安手里握着全球用户的基数,以及跨资产组合的广度,这个优势确实不小。

对普通用户来说,这个产品在小额投资(5美元起)和碎股灵活度上的优势是看得见的。不过,费率在小额订单时,和传统券商相比并不突出。0.35美元的固定最低费,在100美元的订单上大约相当于0.35%——中规中矩,谈不上惊喜。

接下来需要盯着看的是几个关键点:监管合规能不能在主要市场站稳脚跟?T+1结算会不会让习惯加密流动性的用户感到不顺手?以及,币安愿不愿意在透明度上——特别是可用地区和托管结构方面——给出更完整的说明。说实话,这些细节,比“7,000档股票”这个数字,更能决定这个产品能走多远。