2026年,全球生物科技领域的聚光灯,毫无疑问地打在了Revolution身上。这家公司在公认的“难成药”靶点上撕开了一道口子,为“癌王”胰腺癌带来了全新的治疗希望,不仅赢得了行业的瞩目,也成为了资本竞相追逐的焦点。

Revolution凭什么能站上这个位置?原因当然不止一个。今天,我们暂且不谈那些复杂的管线和技术,换个角度,看看它另一项至关重要的生存技能:资金筹集能力与资本运作技巧。在创新药的世界里,时间是最昂贵的成本,而资金,就是驱动研发引擎持续运转的核心燃料。

可以说,Revolution能有今天的行业地位,其强大的“吸金”能力功不可没。自登陆资本市场以来,公司累计融资金额已接近76亿美元。

毫不夸张地讲,Revolution堪称当前全球最擅长资金筹措的生物科技公司之一。它的融资策略与资本运作逻辑,背后有一套清晰的章法,本质上回答了一个关键问题:大规模融资,不完全依赖市场环境,更是一门融合了技术与艺术的学问。

/ 01 / 烧钱黑洞与吸金能手

创新药研发本就是一场高投入、长周期的豪赌,Revolution自然也不例外。

自成立以来,公司始终处于持续亏损状态,堪称一个大量资金消耗的企业。仅从2020年上市到2025年底这五年间,其净亏损总额就达到了22亿美元。

进入2026年,烧钱的速度有增无减。第一季度,公司净亏损额飙升至4.538亿美元,同比增幅高达112.6%。

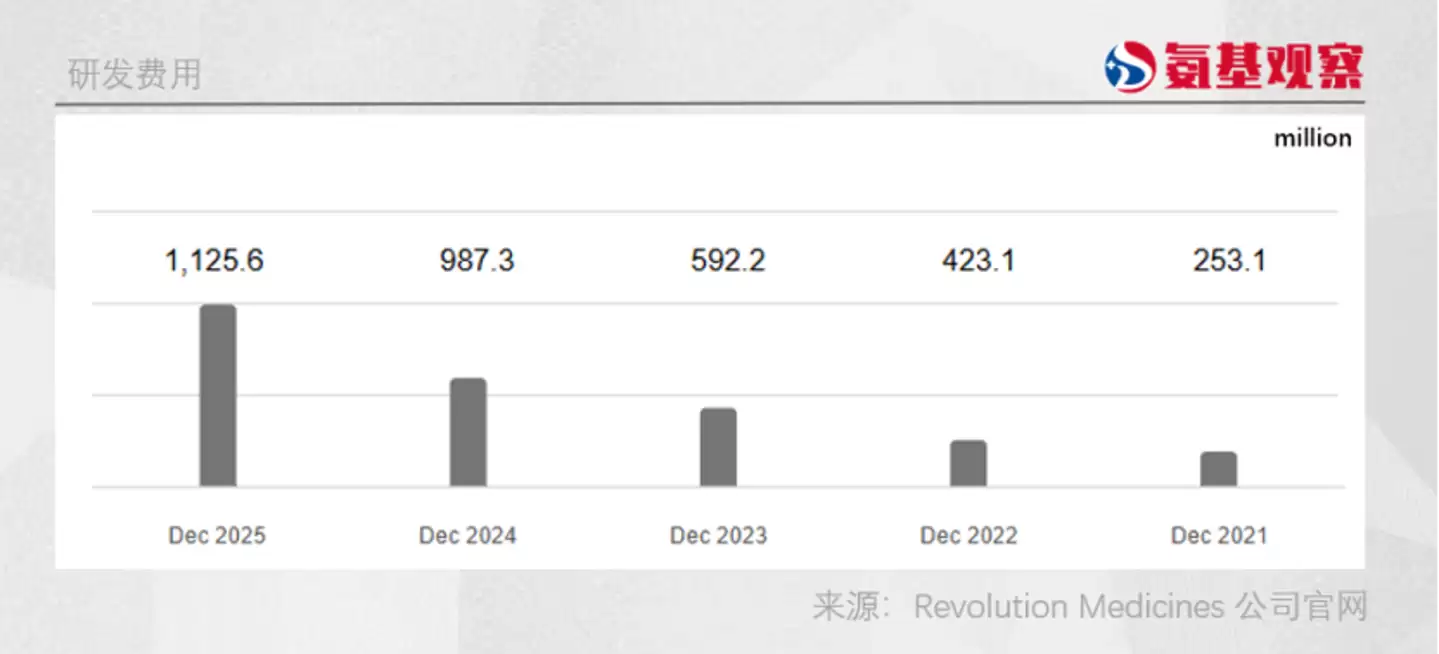

如此巨额的亏损,主要源于高强度的研发投入。截至目前,Revolution仅在研发费用上的累计支出就已超过30亿美元,而且这个数字还在不断刷新。2026年第一季度,其研发费用再创新高,同比增长67.2%,达到3.44亿美元。

这样的烧钱速度,其实并不令人意外。看看它的研发策略就明白了:无论是管线布局还是临床推进,Revolution都表现得相当激进。

目前,公司已有4款针对RAS(ON)的抑制剂进入临床阶段,覆盖了pan-RAS、KRAS G12D、KRAS G12C等多个关键方向,同时还在布局应对耐药的下一代管线。

更重要的是,公司正同步在胰腺癌、肺癌等多个癌种中,推进一线、二线、辅助治疗及联合疗法的研究,累计入组患者已超过2500名。仅RMC-6236和RMC-9805这两款核心药物,就有超过10项临床研究在同步进行。

即便在这样的基础上,公司在2026年一季报中仍明确表示,将继续提高研发投入预期,以支持管线的快速推进。

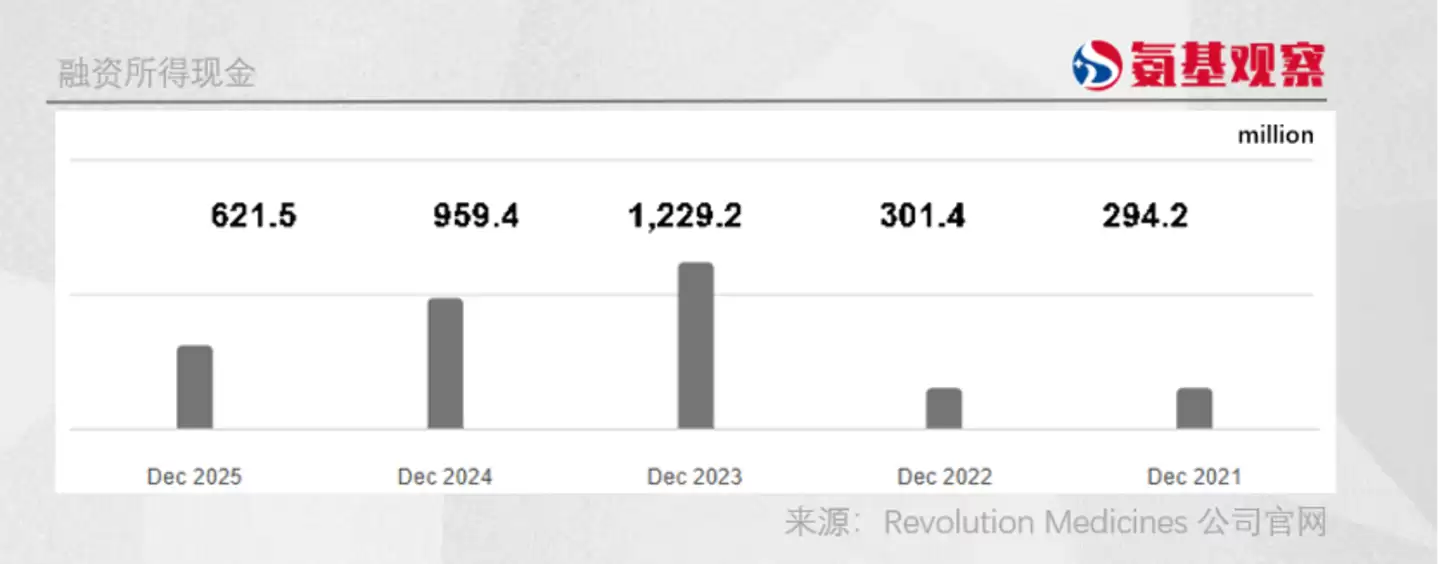

显然,Revolution并不为资金发愁。因为相比烧钱的速度,它的“造血”能力更为惊人。上市至今,公司已完成近10轮股权融资,累计融资额(含预期债务融资)高达75.5亿美元。

截至第一季度末,Revolution手握40亿美元的现金储备。这笔钱,足以支撑其4款RAS抑制剂的多项III期临床、未来的商业化准备,以及下一代管线的研发。

/ 02 / 精准的“节奏大师”

复盘Revolution的融资历程,用“节奏大师”来形容再贴切不过。它的高明之处,不在于单纯能融到钱,而在于深谙资本市场规律,形成了一套清晰的资本打法:几乎每一次核心临床关键数据的积极披露,都会迅速转化为一次股权增发。公司巧妙地借助利好催化的估值上行窗口,以最低的股权稀释成本获取资金,为下一阶段的研发储备充足弹药。

2024年2月27日,公司财报首次公布了RMC-6236在非小细胞肺癌(NSCLC)与胰腺导管腺癌(PDAC)中的早期积极数据,市场开始真正意识到其pan-RAS抑制剂的潜力。这直接推动了二级市场股价上涨,财报发布当日涨幅达9.81%。

这对于当时股价正处于低迷期的Revolution来说,无疑是一剂强心针。公司精准抓住了这个时机,随即在3月2日完成增发融资,最终收获3.45亿美元。这笔资金到位后,公司明显加快了RMC-6236等药物的剂量探索、扩展队列以及联合治疗的研究进度。

类似的剧情,在随后多次上演。

2024年底,随着RMC-6236和RMC-9805相继披露治疗胰腺癌的积极数据,Revolution的股价迎来新一轮上涨,站上每股50美元关口。

股价上涨后,公司再次迅速行动。就在最新数据披露后的第三天,也就是2024年12月5日,Revolution宣布已完成增发,募资8.625亿美元。这笔资金,直接加速了RMC-6236全球多中心III期临床的推进。

最近的一次增发则发生在2026年4月13日,而这一次,增发公告与关键数据的披露被安排在了同一天。

在此之前,几次并购传闻已经让公司股价从2025年末的70美元持续走高至90美元附近。随着RMC-6236关键性III期RASolute 302临床试验结果的发布,公司股价再次大幅拉升,突破150美元。

就在这个高点,公司宣布以每股142美元的价格完成了20亿美元的增发。完成此次融资后,Revolution的现金储备达到40亿美元,足以支撑公司未来数年的研发与商业化布局。

事后复盘,Revolution每一次借助利好窗口募资的决策,或许并非精准预判市场顶点后的“神操作”,但无疑都是当时情境下最明智的选择——毕竟,没有人能精准预判后续的股价与市场行情。

在这种逻辑下,抓住“当下”最确定的临床利好,直接将市场情绪兑现为实实在在的研发资金,并转化为管线推进的加速度,显然是最优策略。而Revolution也愿意为这种确定性的研发加速支付合理的资本成本。

/ 03 / “不必等到山穷水尽时才筹资”

除了融资节奏精准,Revolution的资本走位同样极其灵活:在市场情绪高涨时果断进行股权融资,而在行业整体低迷时,则善于运用外部杠杆和其他金融工具,为研发持续输血。

公司历史上规模最大的一笔现金流入,来自2024年底对EQRx的反向并购。

当时,Revolution自身的市值仅约30亿美元,却选择以全股票交易的方式完成这笔收购。根据交易条款,EQRx方面将以26美元/股的价格获得价值2亿美元的股票,剩余8.7亿美元股票则按交易前5日均价折价6%定价。

这笔操作堪称神来之笔。2024年,美股生物科技板块整体处于寒冬,此时若直接增发新股,极易遭遇估值打压、融资成本飙升,甚至募资失败的风险。而通过收购已上市的“壳公司”EQRx,Revolution巧妙地绕开了二级市场直接融资的情绪约束,且整体折价幅度极低,在熊市环境下成功完成了大额现金注入。后续发展证明,这笔资金成为了核心管线RMC‑6236推进关键注册性临床研究的重要基石。

另一笔堪称教科书级的资本运作,则是与Royalty Pharma达成的重磅合作。2025年6月24日,双方达成一项总额高达20亿美元的灵活融资协议,其中包含12.5亿美元的特许权使用费预付款和7.5亿美元的授信额度,Royalty Pharma将相应获取RMC‑6236未来上市后的销售分成。值得注意的是,在这笔交易落地前,Revolution账面上已经持有20亿美元的现金储备;而且,RMC‑6236当时已获得FDA的突破性疗法认定,商业化进度在同类竞品中处于领先地位,公司完全有能力独立承担后续的临床及早期商业化投入。

但正如其CEO Mark Goldsmith所言:“我们需要尽可能多的资金。”这笔融资的价值,不仅在于为临床推进再添一把火,更在于赋予了公司独立开展全球商业化布局的底气。公司在公告中明确表示,该笔资金将用于支撑其全球自主开发与商业化战略的落地。

充足的现金储备,也成为了Revolution对巨头并购说“不”的底气。今年年初,市场持续传闻艾伯维、阿斯利康等跨国药企有意收购该公司,虽然最终交易并未达成,但市场并未因此质疑其独立运营的能力,反而持续抬升其估值。目前,公司市值已突破300亿美元大关。

/ 04 / 总结

从持续烧钱的生物科技初创公司,到市值突破300亿美元的行业新贵,Revolution的崛起之路,从来不是某个单一要素的偶然结果,而是研发实力、临床节奏与资本智慧三者完美同频共振的必然。

它的成功,不仅向市场证明了,在高度差异化的赛道、在难成药靶点领域深耕,同样能走出一条破局之路;更深刻地揭示了一个核心真相——对于创新药企业而言,“会搞钱”这项能力,其重要性丝毫不亚于“会研发”。

可以说,如果没有这般极强的融资能力与前瞻性的资本布局,Revolution或许早已在漫长的烧钱竞争中被迫卖身行业巨头,其今天的市值神话,自然也无从谈起。