——技术一路狂飙,但人类在评估与管理它的能力上明显滞后

今年4月,斯坦福大学以人为本人工智能研究所(HAI)正式发布了备受关注的《2026年人工智能指数报告》。这份423页的行业重磅文件,从模型性能到资本投入,从能源消耗到劳动力变迁,几乎全方位剖析了人工智能领域的最新格局。

报告蕴含的信息量极为庞大。如果用一句话来概括,那就是:技术迭代速度惊人,但人类衡量、掌控AI的能力,显然已经落后于实际进展。

下面,我们将从这份报告中提炼出最值得关注的几大趋势,逐一深度解读。

一、中美AI模型性能进入贴身肉搏阶段

报告中最引人注目的数据,莫过于中美两国在AI模型性能上的差距正在急速缩小。据Epoch AI统计,截至2026年3月,美国Anthropic公司最先进模型与中国最强竞争对手的领先幅度,已收窄至仅2.7个百分点。

回顾几年前,美国在AI模型领域还牢牢占据着明显优势。转折点出现在2025年初——DeepSeek的R1模型首次追平了美国顶级模型的水平。此后,双方进入了高频交替、你追我赶的迭代节奏。

在顶级模型数量方面,2025年美国发布了50个,中国发布了30个。而全球排名前十的AI模型榜单中,中美各占四席,阿里、DeepSeek、清华、字节跳动均榜上有名。

不过,两国的底层基础差异较大。美国在基础设施领域优势突出,拥有5427个数据中心;中国仅有449个。但反过来看,在学术论文引用、专利授权以及工业机器人装机量上,中国稳居全球第一——2024年中国安装了29.5万台工业机器人,而美国仅为3.42万台。

还有一个容易被忽视的长期趋势:自2017年以来,移居美国的AI学者数量下降了89%,仅最近一年就骤降80%。美国虽然在AI领域投入了巨额资金,但在吸引顶尖人才方面越来越力不从心。

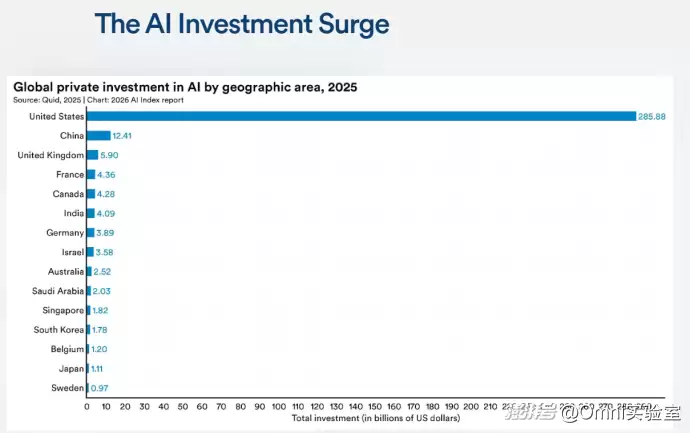

二、95%的企业AI投资未能产生可衡量的回报

2025年,全球企业在AI领域的投资热度持续攀升,总额达到5810亿美元,较前一年增长了一倍。仅美国四家科技巨头——Alphabet、亚马逊、Meta和微软——预计2026年将在AI基础设施上投入约6500亿美元。

然而,这些巨额资金究竟产生了怎样的效果?报告给出了一组令人警醒的数据:高达95%的企业AI投资,未能带来可量化的回报。技术迭代速度过快,导致大部分公司至今仍未找到AI真正盈利的有效路径。许多创业团队一上来就购置模型、搭建算力、大规模招人,一番折腾后,可能连最基本的电力成本都无法覆盖。

三、AI能力虽强,但偏科现象十分严重

报告中的多项数据印证了AI技术的爆发式进步。在编程能力测试SWE-bench上,AI一年内便从60%的正确率飙升至接近100%。也有模型在数学竞赛测试中达到了金牌选手水平。

但值得注意的是,AI的“偏科”问题非常突出。在一项名为ClockBench的测试中,要求AI读取模拟时钟的指针位置,结果最强模型的正确率仅为50.1%,几乎与随机猜测无异。在天体物理学和地球观测等特定专业领域,AI的得分同样严重偏低。

由此可见,在某些应用场景中,AI距离真正发挥科研价值,还有相当长的路要走。

四、能耗越来越大,透明度却越来越低

AI规模的急剧扩张带来了真实的环境代价。报告估算,训练xAI的Grok 4模型大约产生了7.2万吨二氧化碳当量,相当于超过1000辆普通汽车整个生命周期的碳排放量。若采用Epoch AI的独立估算,这一数字甚至高达14万吨。在推理环节,不同模型的能耗差异同样显著:DeepSeek V3处理一个提示词大约消耗23瓦电力,而Claude 4 Opus仅需约5瓦。

与此同时,AI模型正变得越来越不透明。报告统计显示,在95个高影响力模型中,有80个未公开训练代码。谷歌、OpenAI等头部企业,已不再披露新模型的数据集规模及训练时长等关键信息。衡量AI模型透明度的指数从58分直线下降至40分。

五、就业冲击已成为现实

报告数据显示,自2024年以来,22至25岁软件开发人员的就业人数下降了20%。入门级岗位成为第一批被AI替代的对象。全球生成式AI的普及率已达到53%,超越了当年互联网和智能手机的历史扩散速度。

然而,普及率的地区差异极为明显。在美国,只有28.3%的成年人定期使用生成式AI,在全球排名第24位。而在中国,这一比例远高于全球平均水平。

公众对AI的看法也相当复杂。59%的人认为AI利大于弊。超过七成用户认为,AI在未来5年内将替代全球至少四分之一的工作岗位。不过,AI研究者和创业者中,认同这一观点的比例仅为22%。

总体而言,这份报告描绘的AI行业,机遇与挑战并存。但真正决定AI未来走向的,或许早已不是技术本身,而是使用技术的人,以及我们为它设定的边界与规则。