宇树科技,交出了一份备受关注的“难看”一季报。

5月25日,科创板上市委审议前夕,宇树科技更新了2026年第一季度财务数据。

翻开财报,可以看到:公司一季度营业收入达到4.23亿元,同比增长68.49%。这个增速本身不算差,但相比上年同期332.64%的爆发式增长,落差确实明显。而更刺眼的数字出现在利润端——扣非净利润直接“腰斩”,同比下滑52.55%,录得4025.36万元。

利润腰斩、增速回落,放在任何一家公司身上,都足以引发市场恐慌。但如果像审视其他企业一样,只盯着宇树科技利润表上的数字,或许会错过真正重要的信号。

在IPO前夜主动暴露“短板”,宇树科技究竟在打什么算盘?

01 消失的4000万利润去了哪里?

谈及利润下滑,市场的第一反应通常是:产品是不是卖不动了?价格是不是崩了?

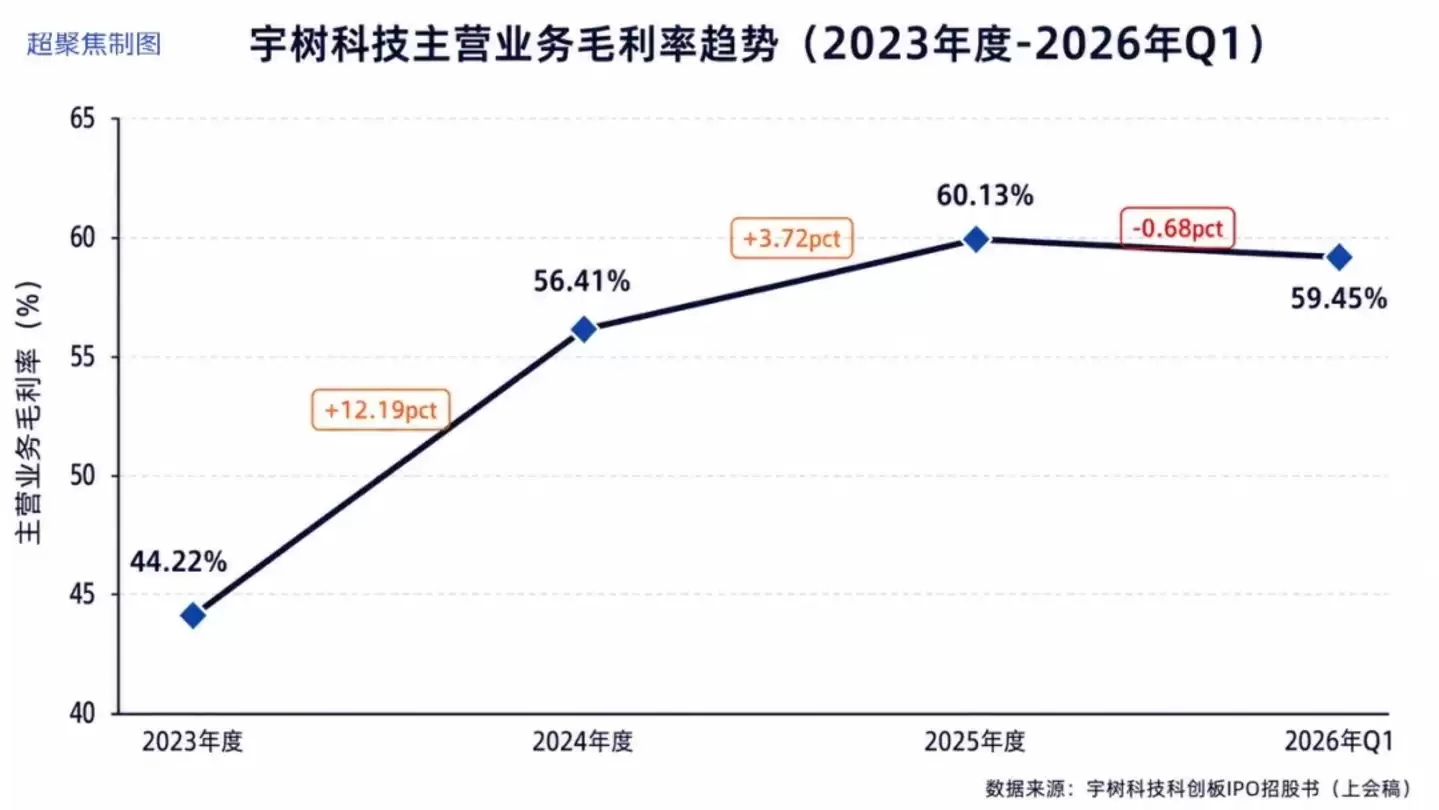

但宇树科技Q1的综合毛利率为59.45%。

回看过去三年:2025年全年毛利率60.13%,几乎持平;再往前,2024年56.41%,2023年44.22%。毛利率持续上行,即便Q1有些波动,也未出现掉头趋势。

对比同行更是如此:2025年优必选37.67%、越疆46.49%、乐聚智能40.78%。宇树科技60%左右的毛利率,在具身智能赛道里堪称独一档的存在。

毛利率未崩,说明两件事:一是产品定价权仍在手中,没有靠降价换销量;二是成本结构未恶化,供应链与制造端依然健康。

换句话说,利润下滑的“锅”,不能甩给“产品不行”。问题只能出在费用端。

先看销售费用。

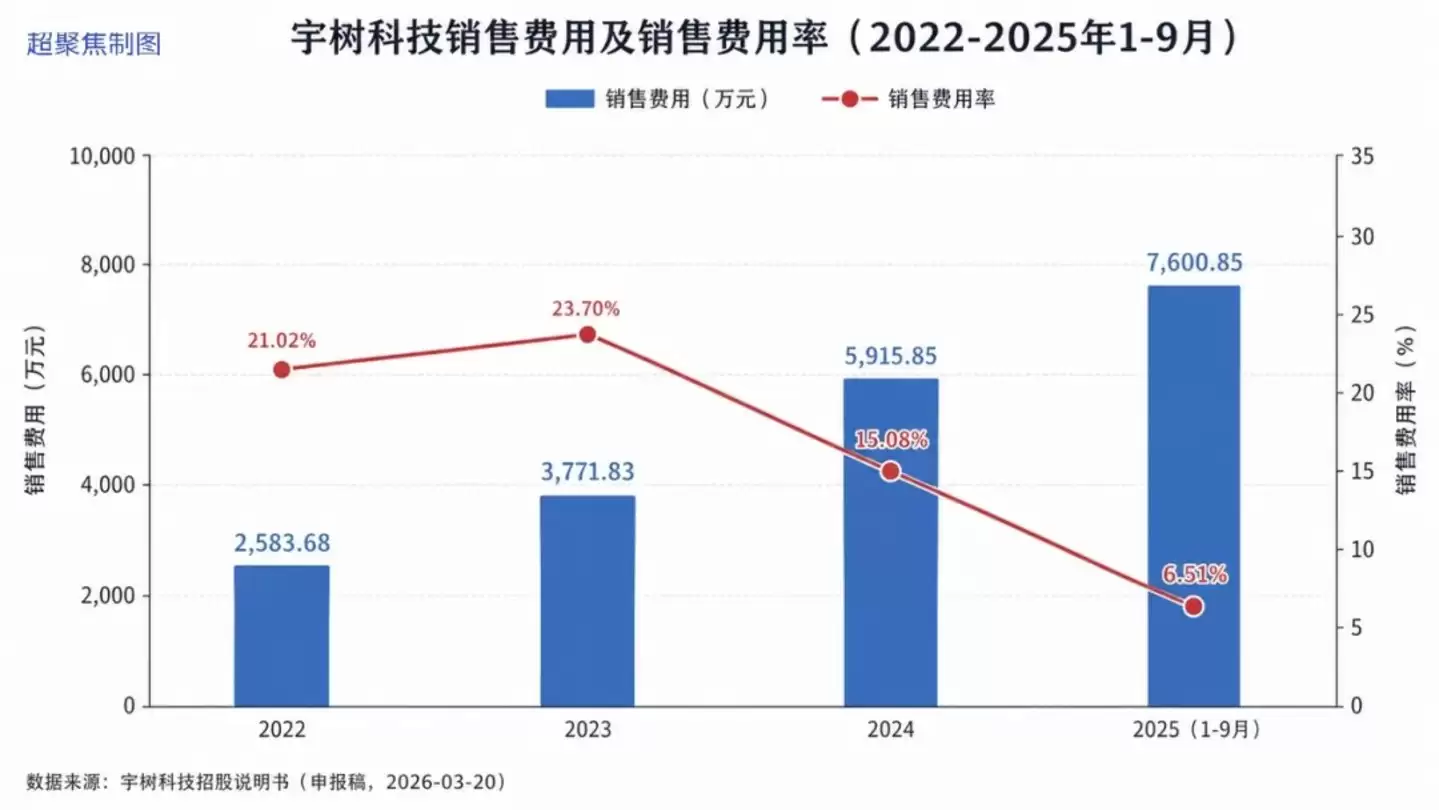

很多人看到利润腰斩,第一反应是“宇树科技是不是开始乱投广告了”?但数据恰恰相反——宇树科技的销售费用率一直低得不像一家C端爆火的机器人公司。

2023年到2025年1-9月,销售费用率分别为21.02%、23.7%、15.08%、6.51%,一路下行。到了2025年前三季度,仅6.51%。这意味着过去几年,销售费用增速远不及营收增速,很大程度上是靠产品力自身在“跑”,没有靠烧钱换增长。

从绝对值来看更直观:2025年1-9月,广告费用仅为2257.28万元——这个投入,连许多互联网公司单次营销活动的零头都不到。

但2026年情况发生了变化。

一个容易被忽略的背景是:2025年蛇年春晚,《秧BOT》成为现象级节目,让宇树科技从圈内知名变成全民皆知。效果过于炸裂,以至于所有竞争对手都看到了同一个信号——春晚,是机器人公司破圈的核武器。

于是,2025年还只是宇树科技“独角戏”的春晚,到2026年已经演变为四方混战。魔法原子、银河通用、宇树科技、松延动力四家企业同时登上马年春晚舞台。机器人赛道对春晚的争夺,一夜之间进入白热化。

据蓝鲸科技报道,魔法原子豪掷1亿元登陆2026年春晚,17天后创始人、原CEO吴长征突然宣布离职创业,公司也全面启动IPO进程。一个趋势是确定的:2026年春晚的“入场费”水涨船高,机器人企业扎堆抢位,营销成本被集体推高。

宇树科技Q1当期销售费用新增金额较大,正是来源于此。这不是宇树科技“乱花钱”,而是整个赛道的营销成本在2026年春节集中爆发。

研发费用也大致相似——都是过往的基数太低,稍微一用力就反映在了利润表上。

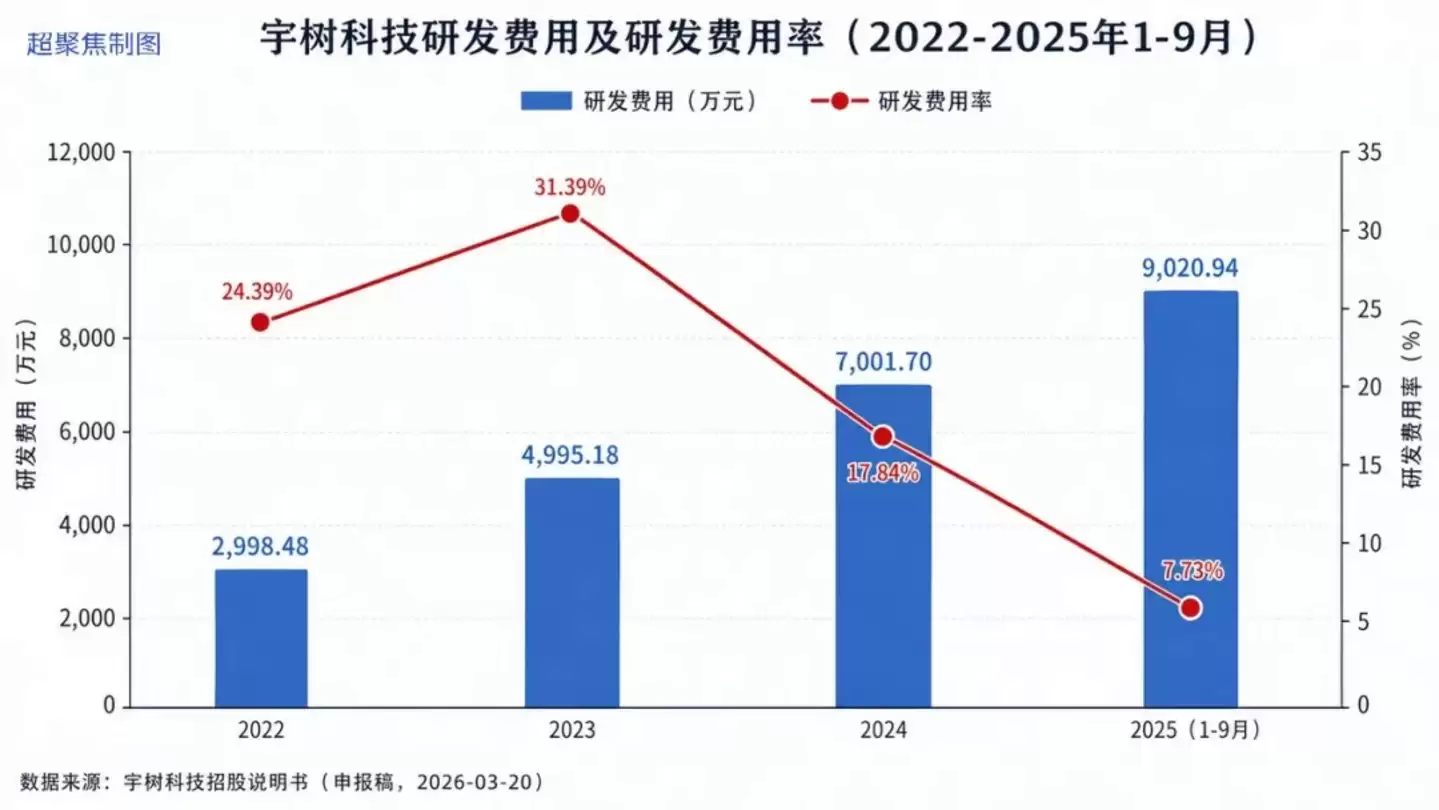

从历史数据看,宇树科技的研发费用率经历过一次“断崖式”下降:2022年24.39%、2023年31.39%、2024年17.84%,到2025年前三季度进一步降至7.73%。

这个趋势有合理的一面:过去两年营收爆发式增长,分母变大,费率自然被摊薄。2024年营收同比增长271%,2025年再增153%。研发费用的绝对额虽然从2022年的2998万元增长到2025年前三季度的9021万元,但终究跑不赢营收的火箭式增长。

但不可否认的是,7.73%的研发费用率,在科创板拟上市公司里确实偏低。要知道,科创板2025年企业研发费用率中位数在12%以上。

所以,3832.8万元的研发费用增长,放在一家年营收17亿的机器人公司身上,本不算什么大事。但恰恰因为宇树科技过去的研发费率被摊得太薄,这笔增量砸下去,对利润表的冲击才显得巨大。

销售费用和研发费用,逻辑殊途同归:过去基数都太低,以至于任何一次正常的、行业级的投入加码,反映在利润表上都像是“失控”。

但恰恰是这种“低基数下的突然发力”,暴露了宇树科技真正的动作——终于要从“省钱过日子”转向“砸钱换未来”了。

02 花钱越多,股东才越安心?

一家准备上市的公司,利润突然被费用吞噬,这到底是坏事还是好事?

放在传统制造公司身上,这当然是坏事。因为传统制造公司如果费用突然上升,往往意味着销售效率变差、管理失控、竞争加剧,最后的结果就是利润率长期下台阶。

但宇树科技不是一家普通制造公司。它的问题恰恰相反——不是花钱太多,而是过去花得太少。

过去十年,宇树科技最强的地方是“身体”和“小脑”。

人形机器人通常可以拆成三层:第一层是本体,也就是机器人的“身体”,包括结构件、关节、电机、减速器、传感器,决定了它能不能站起来、跑起来、摔了还能不能爬起来;第二层是运动控制系统,类似人的“小脑”,负责平衡、协调、步态和动作执行;第三层才是智能决策系统,也就是“大脑”,负责感知环境、理解任务、规划动作并做出决策。

之前的宇树科技,几乎把所有能力都砸在了前两层。这也是它为什么能快速出圈的原因。

别人的机器人还在实验室里走两步摔三次,宇树科技的机器狗已经能翻跟头、爬楼梯、跑步、组队表演;别人的人形机器人还在展示“能不能站稳”,宇树科技已经把G1、H1、R1这些产品推向市场,形成了规模化出货。

这套能力的底层逻辑很清楚:先把“身体”做强,把“小脑”做稳,再靠极致工程化和供应链能力,把成本打下来,把产品卖出去。

所以,过去的宇树科技更像是一家极强的机器人硬件公司。它会造身体,会控制身体,也能把身体卖得足够便宜、足够多。

但问题在于,具身智能这场竞争,最终不会停留在“谁的机器人更会翻跟头”。

翻跟头是表演能力,稳定行走是基础能力,成本控制是商业化能力,但真正决定机器人能不能从“高级玩具”走向“生产力工具”的,是大脑。也就是说,未来真正值钱的,不只是机器人能不能动,而是它知不知道自己为什么动、往哪动、怎么动。

这就是宇树科技必须补齐的短板。

没有“大脑”的机器人公司,短期可以靠硬件爆款、渠道能力和品牌声量赚钱;但长期看,很容易变成两种角色:要么成为别人大模型的终端载体,要么成为机器人时代的代工厂。

身体卖得再多,如果大脑不在自己手里,利润最厚的那一层,迟早会被上游模型公司和平台型公司拿走。

这也是为什么,宇树科技Q1费用增长,不应该被简单理解成“利润恶化”。更准确地说,它可能是宇树科技商业模式的一次升级信号。

从招股书看,宇树科技已经很清楚这件事:本次IPO拟募集资金约42.02亿元,其中智能机器人模型研发项目投资额20.22亿元,机器人本体研发项目投资额11.10亿元,新型智能机器人产品开发项目投资额4.45亿元,智能机器人制造基地建设项目投资额6.24亿元。

也就是说,接近一半的募集资金,都要投向智能机器人模型研发。宇树科技要补“大脑”。这和它Q1费用端的变化,是同一条逻辑线。

过去宇树科技不是不知道要做大脑,而是很难大规模做。大模型研发是典型的重投入、长周期、高不确定性项目,需要人才、算力、数据、场景和持续试错。对一家此前还没有上市、融资渠道有限,同时又要承担产品迭代和产能扩张的机器人公司来说,研发费用不可能无限制往上堆。

所以过去几年,宇树科技的研发费用率被营收增速快速摊薄,看起来非常“漂亮”。但这种漂亮,其实并不完全健康。

2025年前三季度,宇树科技研发费用率只有7.73%。这个数字放在一家硬件制造企业里不低,但放在一家号称要做具身智能平台型公司的企业里,显然不算高。这也是为什么,Q1利润下滑不是坏消息的原因。

如果利润下滑来自毛利率崩塌,那是坏消息;如果利润下滑来自产品滞销,那是坏消息;如果利润下滑来自价格战,那更是坏消息。但如果利润下滑来自销售费用和研发费用的主动加码——尤其是来自“大脑”方向的投入——那反而可能是好消息。

因为这说明宇树科技终于从“能省就省”的创业公司状态,进入了“必须砸钱抢未来”的平台公司状态。

对美团、小米、阿里、腾讯这些手握巨款的股东们来说,他们怕的不是宇树科技少赚几千万——他们最怕的是宇树科技还停留在过去那套只会卖硬件、只会靠本体和运动控制领先的打法里。那只会把机器人做得更便宜、更能跑,却没有能力把它变得更聪明。

那样的宇树科技,短期利润表会很好看,但长期天花板反而会越来越清晰。

相反,如果未来一两年,宇树科技因为大模型、具身智能算法、数据闭环、场景训练投入而利润承压,甚至阶段性“亏得更多”,股东反而应该更安心。因为这说明它没有满足于当一个机器人硬件爆款公司,而是在争取成为具身智能时代的平台型公司。

这就是宇树科技这份“难看”一季报里的真利好:利润表变难看了,但战略动作变清楚了。宇树科技开始花过去舍不得花、也花不起的钱,恰恰用在了决定它未来估值上限的地方。

所以,对宇树科技来说,真正危险的不是Q1少赚了4000万——真正危险的是,它不敢花这4000万。

从这个角度看,宇树科技现在越是敢把钱砸向“大脑”,越说明它知道自己未来最大的短板在哪里;越是愿意牺牲短期利润,越说明它没有被上市前的财务报表绑架。

一家机器人公司,如果只想把利润表做漂亮,那它最好少招人、少投研发、少买算力、少做模型,继续靠既有产品吃红利。但一家真正想穿越具身智能周期的公司,迟早要经历利润表“变丑”的阶段。

宇树科技现在的问题,不是赚多赚少,而是应该尽可能把钱都花在刀刃上。