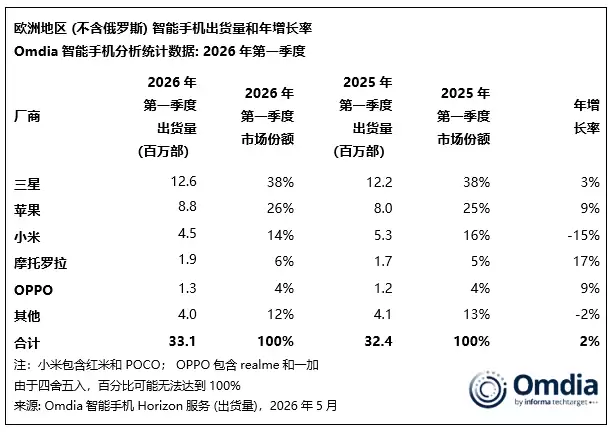

Omdia刚出炉的报告显示,2026年第一季度,欧洲智能手机市场(不含俄罗斯)交出了一份小幅增长的成绩单——出货量同比增长2%,达到3300万部。尽管供应链成本持续上升、产品出货风险增加,市场还是表现出了不错的韧性。这背后,终端用户需求稳健,加上渠道提前备货,共同撑起了这一轮增长。

2026年第一季度主要厂商表现:

三星以1260万部出货量、同比增长3%的成绩,继续稳坐欧洲头把交椅。Galaxy A16 4G的促销策略相当有效,成功拉升了整体出货量,也弥补了Galaxy S26、A57和A37延期上市留下的空白。

苹果出货量同比增长9%至880万部,这主要归功于iPhone 17系列的强劲需求,加上iPhone 15和iPhone 16e在中端市场更广泛的覆盖。有意思的是,苹果今年的折扣力度和促销频次都低于往年,但依然交出了强劲的表现。

小米虽然出货量同比下降15%至450万部,但市场第三的位置依然稳固。供应链端的压力对它影响更明显一些。不过,一个值得关注的亮点是:小米的平均售价同比增长了21%,这主要得益于Xiaomi 17和15T系列创纪录的表现。换句话说,虽然卖得少了,但卖得更贵了,整体市场价值反而实现了同比增长。高端产品在法国、德国和西班牙市场尤为抢眼。

摩托罗拉出货量同比增长17%至190万部,增长动力主要来自西班牙和葡萄牙市场的快速扩张,同时在法国和意大利也持续推进。

OPPO出货量同比增长9%至130万部,法国市场的回归是主要增长引擎,罗马尼亚和波兰市场也贡献了不少增量。随着realme和OnePlus纳入其体系,OPPO正在通过业务重组优化产品组合和市场策略,试图在欧洲市场进一步站稳脚跟。

荣耀位列第六,但却是头部厂商中增长最快的:出货量较2025年第一季度增长超过60%。秘密很简单——它的产品线进一步向更低价格段延伸了。

Omdia首席分析师Runar Bjorhovde点出了一个关键信号:欧洲智能手机平均售价达到580欧元(按现汇率约合4585元软妹币),创下历史新高。这背后,200欧元以下机型的出货量占比降到了历史最低的25%。与此同时,苹果的增长带动了高端市场保持韧性。无论是厂商还是渠道伙伴,关注点都正从“追求销量”转向“追求价值增长”。很多过去主攻大众市场的厂商,也开始向中高端市场转型,目标很明确——吸引那些对价格不太敏感、更愿意升级换机的消费者。

Bjorhovde的判断也很有分量:他说2026年第一季度表现其实超出了预期,但随着内存成本持续攀升、宏观环境快速变化,整体前景依然偏悲观。Omdia预计2026年欧洲智能手机出货量将下降12%,而且大部分跌幅会集中在下半年。只要市场预期未来会出现大幅涨价,库存水平就会持续高于正常水平。但放眼中长期,市场下降几乎不可避免——一旦内存价格趋于稳定,更谨慎地控制并主动降低库存水平,才是更理性的选择。

参考

Omdia:2026年第一季度,欧洲智能手机市场增长2%,平均售价创历史新高