台积电主导先进封装CoWoS其他厂商仅获微利

类型:热点整理2026-05-29

AI芯片需求引爆先进封装市场,台积电CoWoS产能供不应求,英伟达、博通等抢单,预计明年产能扩至2倍以上。三星、英特尔等追赶但差距明显,A股封装概念股大涨。传统封装厂商面临挑战,长电科技等加速布局先进封装技术。

```html

AI芯片引发的这一轮需求浪潮,来势迅猛且规模空前,直接推动了先进封装市场的强势反弹。近期市场消息指出,英伟达、博通、AMD等科技巨头正在争相抢占台积电的CoWoS产能,台积电的AI芯片订单已出现“爆单”现象,为此不得不计划在竹科铜锣园区新建一座先进封装晶圆厂。台积电官方更是预估,明年其先进封装产能将扩充至现有水平的2倍以上。TrendForce的数据也印证了这一趋势:AI与HPC芯片对先进封装的需求持续攀升,CoWoS的强劲需求大概率将延续至2024年。

消息传出后,A股市场的先进封装概念股迅速活跃。凯格精机、甬矽电子、晶方科技、同兴达、长电科技等个股表现强势。其中,凯格精机自7月以来股价累计最大涨幅高达75%,甬矽电子、晶方科技和同兴达也分别上涨约50%、30%和30%。从更长周期看,凯格精机年内股价已实现翻倍,其半导体点胶设备可广泛应用于半导体点锡、芯片包封、芯片级封装等关键环节。同兴达的芯片封测项目已进入小规模量产阶段,而甬矽电子和晶方科技则在扇入封装、扇出封装等晶圆级封装技术领域有所布局。

中邮证券分析师吴文吉在7月21日的研报中进行了深入分析:先进封装技术恰好处于晶圆制造与封测的交叉地带,IDM、晶圆代工以及封测厂商都将参与其中。目前,台积电、三星、联电等晶圆代工大厂的发展重心,正从单纯追求更先进的纳米制程转向封装技术的创新。然而,随着这些代工巨头纷纷“杀入”先进封装赛道,原有的市场竞争格局正在被深刻重塑——有人黯然退出,也有人异军突起。

▌**台积电订单“吃到撑” 后排玩家“被迫”喝汤 中芯国际携手封装龙头加速入局**

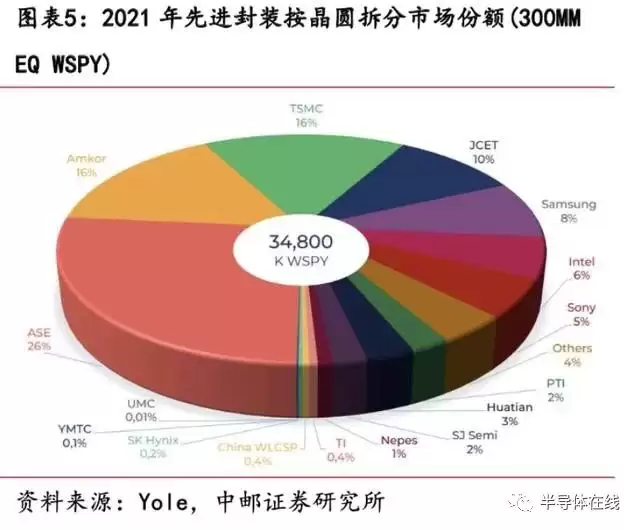

公开信息显示,全球超过80%的先进封装晶圆产能被台积电、英特尔、三星、日月光、安靠和长电科技这六大巨头牢牢掌握。此外,索尼、力成、德州仪器(TI)、SK海力士、联电等企业也在积极布局。

台积电凭借其CoWoS技术在市场上几乎一骑绝尘,其旗下的3DFabric平台还包含SoIC(系统整合芯片)和InFO(整合型扇出封装技术)。另一家晶圆代工巨头三星同样未敢懈怠,去年12月专门成立了先进封装部门(AVP),致力于量身定制先进封装技术与解决方案。为此,三星还掀起了一场“抢人大战”,从台积电、苹果等公司挖来了多位封装技术领域的大神。作为兼具IDM与晶圆代工双重身份的英特尔同样紧追不舍,今年5月发布了最新的先进封装技术蓝图,计划转向更先进的玻璃材质基板。

不过,技术差距客观存在,导致台积电“吃肉”,三星、英特尔等玩家只能“被迫”喝汤。开源证券分析师罗通在7月20日的研报中直言:今年一季度以来,随着AI服务器市场需求一路飙升,英伟达、博通、谷歌、亚马逊、AMD等公司纷纷涌向台积电的CoWoS技术。

据媒体本周三报道,市场需求过于火爆,台积电铜锣园区的封装晶圆厂在前两年恐怕难以完全消化订单,甚至可能需要再选址扩产。英伟达今年对CoWoS的需求已飙升至4.5万片,较年初预估的3万片增长了50%,并且直接预订了台积电明年可用CoWoS产能的40%。由于缺货严重,英伟达已着手寻找其他供应商,向联华电子、三星电子下达了部分订单,尽管订单量不大。业内分析人士认为,如果三星的3nm试验产品能通过验证,且2.5D先进封装技术达标,三星或许真能从英伟达手中分得部分订单。

与此同时,A股晶圆代工龙头中芯国际也在低调跨界布局先进封装。资料显示,早在2014年,中芯国际就与长电科技合资成立了中芯长电。这家合资公司从先进的凸块和再布线加工起步,专注于中段硅片制造与测试服务,并进一步拓展了先进的三维系统集成芯片业务。目前,中芯长电在江阴的基地提供12英寸中段硅片加工,主打12英寸凸块与先进硅片级封装;上海基地则提供8英寸中段凸块和硅片级封装。此外,在江阴和上海两地均建有测试厂。

▌**老牌封装玩家地位遭受威胁 渴望“破局”的A股企业们既是欣喜亦是焦虑**

不可否认,台积电等晶圆代工巨头大举进军先进封装领域后,传统封装市场的资深玩家们日子愈发艰难。先进封装的市场格局正在被重塑,而国内A股封装厂商正试图抓住这一窗口期“破局”。

根据Yole Intelligence的统计,2022年先进封装厂商TOP15排名中,封装龙头日月光和安靠依然领跑。不过,业内分析指出,与上一排名对比可见,台积电和三星在先进封装领域的发展势头极为迅猛,英特尔则一直稳居第三。一个明显的信号是:先进封装市场正悄然转变为晶圆代工厂的主场。

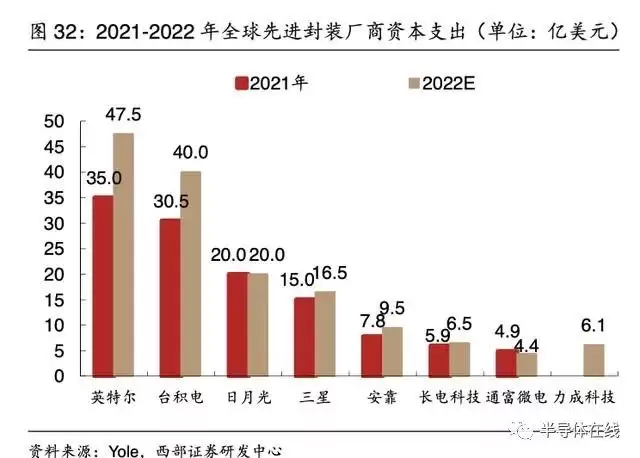

此外,西部证券分析师贺茂飞在6月28日的研报中提到,根据Yole统计,2021-2022年全球先进封装厂商的资本支出中,晶圆厂阵营的英特尔以35亿美元排名第一,主要投入在Foveros和EMIB技术上。台积电和三星分别以30.5亿美元和15亿美元位列第二、第四。日月光以20亿美元排名第三。而A股的长电科技和通富微电,在先进封装资本支出中分别排在第六和第七位。

有分析人士指出,自台积电涉足先进封装以来,对其他封测厂的“威胁论”从未停歇。日月光虽长期稳坐传统封装市场头把交椅,但面对先进封装成为大势所趋,也不得不加速提升自身在先进封装领域的能力。值得注意的是,有消息称,目前日月光也会承接部分因台积电CoWoS封测产能不足而外溢的订单。

而在A股封装厂商中,长电科技、甬矽电子、同兴达等近年来都在先进封装领域奋力追赶。全球第三、中国大陆第一的封测厂长电科技,已开发出2.5D/3D封装、晶圆级封装(WLP)、堆叠封装(PoP)等先进封装技术,其技术覆盖面已基本追平日月光。甬矽电子则积极推动bumping、RDL、扇入型封装、扇出型封装等晶圆级封装技术,以及2.5D、3D领域的布局。同兴达旗下的昆山同兴达,与日月新半导体(昆山)合作,芯片封测项目已进入小规模量产阶段。

值得一提的是,华鑫证券分析师毛正等人在7月18日的研报中表示,在先进封装需求与周期共振的背景下,封测企业的业绩正在环比修复。根据A股封测公司发布的半年报预告,按净利润预告中值计算,长电科技二季度净利润环比增幅超过250%,晶方科技的环比增幅也达到62.54%。

不过,也有悲观的行业观点认为,对中国大陆的封测厂而言,弱势在于工艺制程相对落后,代工厂本身获得的先进封装订单有限,芯片设计公司能够分出的订单自然更少。

```