小米集团最新发布的这份财报,可以说是一份典型的“转型期成绩单”。智能手机业务承压,而智能电动汽车业务则强势崛起,成为集团不容忽视的第二增长极。当然,亮眼增长的背后,短期的盈利挑战也同样清晰可见。

具体来看,今年一季度集团总收入为991亿元,同比下降了10.9%。其中,智能手机业务的收入为443亿元,同比下滑12.5%,出货量更是减少了19.2%,降至3380万台。一个值得玩味的细节是,手机的平均售价(ASP)反而提升到了1310元的历史新高。不过,由于核心零部件成本上涨,其毛利率被挤压至10.1%。这组数据生动地描绘了当前手机市场的现状:高端化策略在推进,但成本压力和整体需求疲软,让利润空间变得异常狭窄。

财报真正的亮点,毫无悬念地落在了智能电动汽车业务上。一季度,该板块收入达到199亿元,同比增长6.9%,占集团总收入的比重首次提升至20%。其中,汽车业务本身贡献了190亿元收入,交付量达到80,856辆,同比增长6.6%。

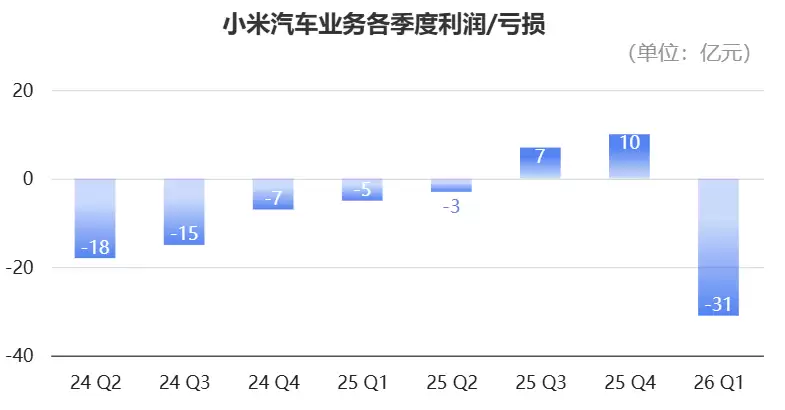

然而,高增长的背面是扩大的亏损。汽车业务经营亏损达到31亿元,毛利率也从23.2%降至20.1%。管理层对此的解释很坦诚:这主要源于行业性的成本压力,以及产品周期切换的阵痛。动力电池原材料和车规级芯片价格的大幅上涨,叠加第一代SU7停售清库存时的促销措施,共同压缩了利润空间。说白了,这是扩张期必须付出的代价。

另一个深刻影响集团利润表的关键因素,是持续加码的研发投入。一季度,研发开支高达90亿元,同比激增33.4%,研发人员数量也创下26,048人的历史新高。集团宣布,未来五年将投入超过2000亿元用于底层技术研发——要知道,过去五年的累计投入已经达到了1055亿元。这种近乎“豪赌”的战略定力,底气来自于雄厚的现金储备。尽管经营现金流净流出18亿元,但集团的广义现金储备依然高达2206亿元,为这场漫长的技术转型提供了充足的弹药。

产品层面的更新换代,则带来了更多积极信号。新一代SU7系列在35天内交付了2.6万台,首销期锁单量超过8万份。新推出的YU7 GT(售价38.99万元)和标准版YU7(售价23.35万元)形成了清晰的价格梯度,尤其是标准版,被寄予了挑战市场标杆Model Y的厚望。集团总裁卢伟冰透露,下半年还将推出基于新平台的中大型车型,全年55万辆的交付目标保持不变。财务负责人林世伟的判断是,随着交付量爬坡和供应链降本,汽车业务的亏损将逐季收窄,不过,庞大的AI研发投入仍会阶段性影响整体盈利表现。

视线放得更远一些,出海的计划也在按部就班地推进。小米汽车明确,将于2027年三、四季度启动全球化布局,策略上选择“先发达市场,后新兴市场”以及“先中高端,后中端”的差异化路径。目前,团队正集中精力进行产品本地化适配、合规认证和渠道建设等前期工作。这种不冒进、稳扎稳打的作风,与集团同步宣布的200亿港元股份回购计划形成了奇妙的呼应,共同彰显了管理层对长期战略的坚定信心。

总而言之,这份财报勾勒出的小米,正处在一个明确的十字路口:传统核心业务面临增长天花板,而重金押注的新业务已初见规模,但盈利之路尚需时日。它考验的不仅是技术研发和产品定义能力,更是集团在战略投入期平衡现金流、市场预期和长期耐心的综合艺术。