小米汽车正处在一个关键的转型节点。这家以互联网思维进军造车领域的品牌,凭借SU7和YU7两款车型,在短时间内迅速崛起,跻身造车新势力前列。然而,依赖爆款单品的策略,其潜在的市场风险与增长瓶颈也日益凸显。

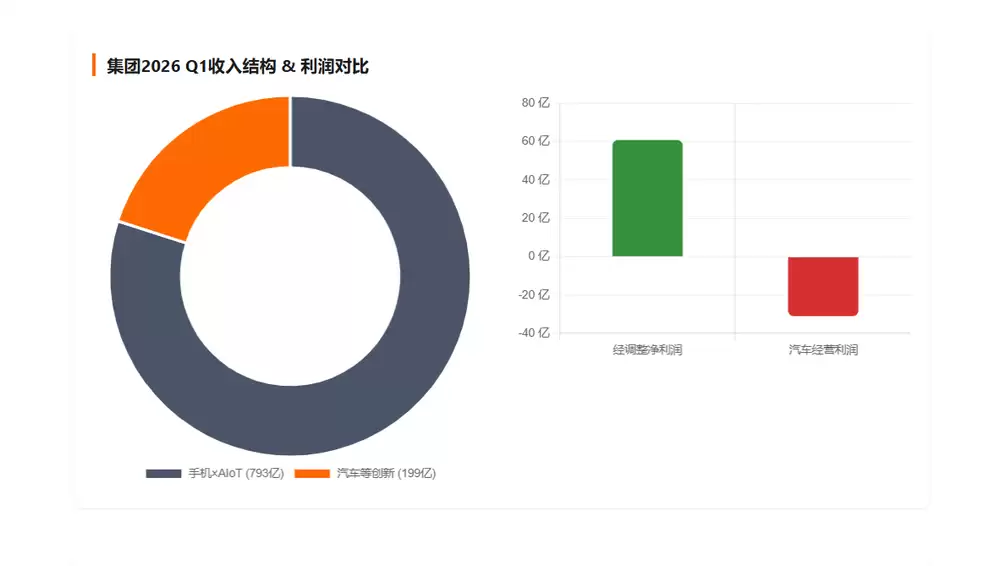

最新发布的季度财报,将这种机遇与挑战并存的局面展现得十分清晰。一季度,小米智能电动汽车及相关创新业务收入达199亿元,同比增长6.9%,汽车交付量为80,856辆,同比增长6.6%。在集团整体营收与净利润双双承压的背景下,汽车业务的增长数据尤为亮眼。但值得注意的是,在连续两个季度盈利后,汽车业务本季再度出现经营亏损,金额达31亿元。这种盈利能力的剧烈波动,深刻揭示了其产品线过于单一所带来的结构性风险。

深入剖析交付结构,更能看出小米汽车对单一车型的依赖。一季度超过8万辆的交付量中,YU7系列贡献了超过7.3万辆,而全新SU7直到3月下旬才启动交付。这种“旧款挑大梁,新款刚起步”的格局,在4月份的销量数据中发生了逆转:YU7零售量环比下滑,而新SU7销量占比迅速攀升至73%,这进一步说明其总销量极易受单一车型生命周期和市场竞争的影响。

产品线过于单一,市场风险被放大

与主要竞争对手相比,小米汽车的产品矩阵显得尤为单薄。同期,零跑、理想等品牌均布局了多系列、多价位的产品矩阵,以覆盖更广泛的用户需求。反观小米,目前仍主要依靠SU7和YU7两个系列支撑销量。这种聚焦策略虽有助于集中资源打造爆款,并创造了极高的“单车效率”,但也将企业置于更高的市场波动风险之中。

车型单一带来的连锁反应,直接体现在财务指标上。本季度,智能电动汽车业务毛利率出现下滑。官方解释涉及补贴政策、产品结构及成本等因素,但其根本原因在于:当企业营收高度依赖极少数车型时,任何一款车的定价策略、销售节奏或成本变动,都会直接且显著地冲击整体盈利水平。这种盈利结构的脆弱性,在此次由盈转亏的业绩中得到了验证。

高增长目标下的现实压力与未来悬念

市场对其风险的担忧正在增加。小米汽车为2026年设定了颇具雄心的交付目标,这意味着后续季度需要承受巨大的交付压力。实现这一目标,不仅要求现有车型持续放量,更依赖于规划中新车型的如期推出与成功上量。然而,新车型从发布、产能爬坡到形成规模效应,需要相当长的周期,这为目标的达成增添了不确定性。

在公布财报同日,小米宣布了大规模股份回购计划。这一举动在业绩承压的背景下,被市场赋予了多重解读。回顾其过往回购历史,此次力度空前。有分析指出,这或许反映了公司在资本市场对其长期增长故事信心动摇时,试图稳定股价的积极姿态。

归根结底,资本市场对小米汽车的估值逻辑正在发生转变。投资者已不满足于“单品制胜”的短期故事,更期待看到其构建起具备持续竞争力、能打“团体战”的完整产品体系和健康商业模式。这种从“爆款思维”到“体系能力”的转型至关重要,但需要时间沉淀。然而,在瞬息万变、强敌环伺的中国新能源汽车市场,时间窗口尤为珍贵。当竞争对手凭借丰富的产品组合持续攻城略地时,小米汽车能否尽快补齐产品短板,将决定其是最终成长为行业主流玩家,还是仅仅成为又一个被热议的跨界案例。