随着油价持续高位运行,传统燃油车的市场压力日益加剧。曾凭借成熟技术体系、庞大销售网络与深厚品牌认知构筑起竞争壁垒的大众、丰田、日产、别克等主流合资品牌,正面临前所未有的挑战。新能源汽车的普及浪潮来势迅猛,市场格局已发生根本性转变。数据显示,今年4月国内新能源汽车零售渗透率首次突破60%,达到61.4%。这一里程碑意味着,新能源转型对合资品牌而言,已从“战略储备”升级为“生存之战”。

市场竞争规则已被彻底改写。如今消费者选车时,关注焦点已从发动机性能、底盘调校等传统指标,全面转向实际续航里程、充电便利性、智能座舱体验与自动驾驶辅助水平。更为关键的是,合资品牌新能源车型必须与比亚迪、理想、小鹏等本土品牌在同一价格区间内直面竞争。若仅依赖品牌光环,而在空间、智能化、续航或定价上缺乏足够竞争力,消费者将不再轻易买单。在新能源赛道,品牌溢价效应正快速消退。

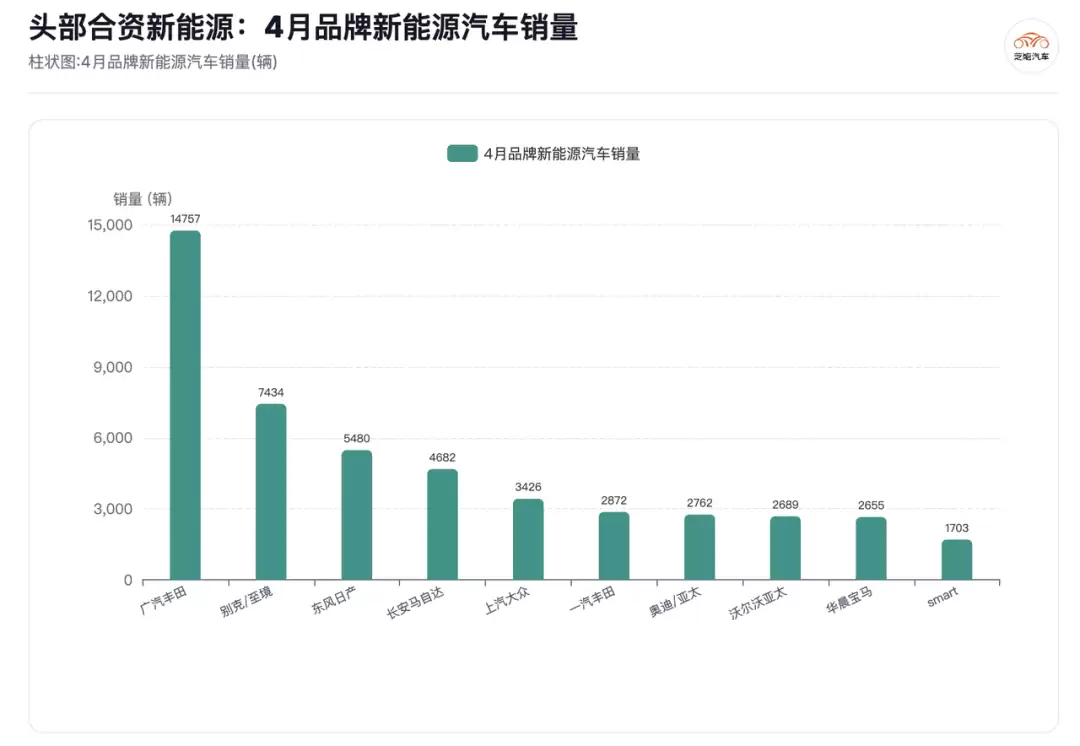

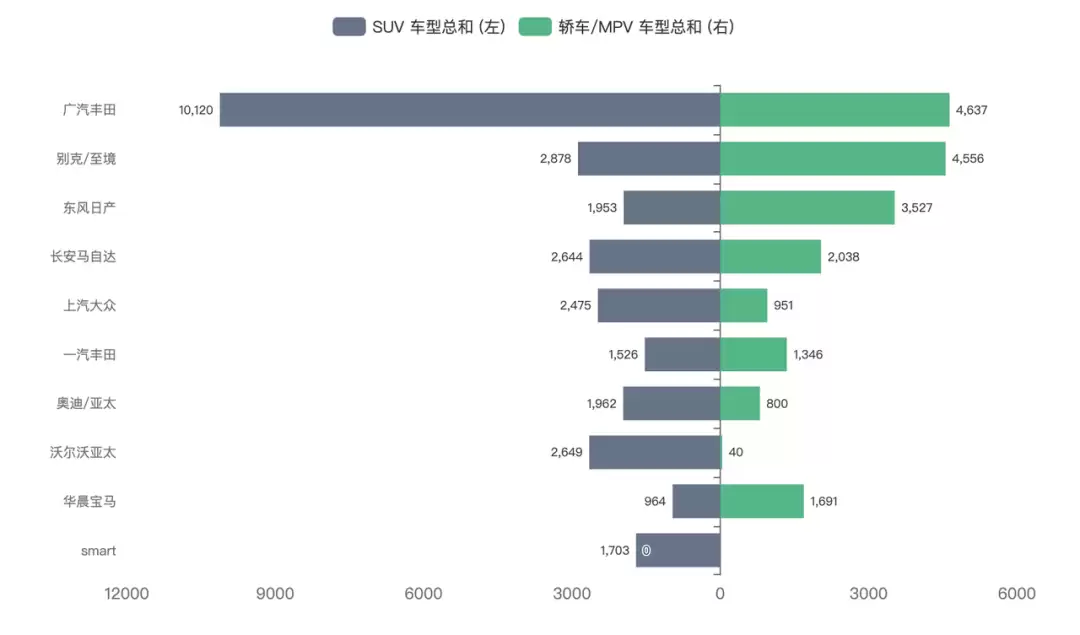

压力之下,变革已在发生。部分反应迅速的合资品牌正通过调整产品策略、优化供应链、加速本土化研发等方式积极转型。市场已给出初步积极反馈:广汽丰田铂智3X实现单月销量破万,别克至境E7上市首月交付量同样突破万辆。在合资新能源阵营整体承压的背景下,这样的成绩无疑注入了信心。

深度本土化:从战略口号到生存法则

分析这些取得初步突破的案例,“深度本土化”成为核心成功要素。这已超越简单的国产化适配,升级为从产品定义源头开始、由中国研发团队主导的体系重构。

别克至境系列是典型代表。该系列由上汽通用泛亚技术中心深度主导,从电池、电驱等核心三电系统,到智能座舱的软件生态,大量整合中国本土供应链资源。其产品定位精准聚焦中国家庭用户核心场景,如“孩子的满分座舱”等概念,直击家庭出行痛点。这种以中国市场真实需求为导向的务实策略,帮助别克在新能源领域重新建立认知。

广汽丰田同样推进深度本土化。通过设立“中国RCE首席工程师”制度,将产品开发主导权前置。铂智3X由广汽团队牵头开发,三电系统与智能驾驶方案采用中方技术,零部件本土化率达65%。这种模式缩短了决策链条,提升了市场响应速度,使铂智3X在10-15万元这一竞争激烈的价格区间站稳了脚跟。

多元路径探索:寻找差异化突破口

除了深度本土化,合资品牌正通过多样化技术路线与市场策略,寻求破局方向。

东风日产采取“快速布局”策略。其N系列三款新能源车型在18个月内密集投放,价格覆盖9万至20万元主流区间。虽然单车型销量尚未形成规模效应,但快速构建产品矩阵展现了战略决心。其提出的“GLOCAL”模式,即全球标准与本土智慧融合,试图以“大厂品质”结合“中国生态”打开市场。

上汽大众则展示了技术路线的多元化。ID.ERA 9X增程式SUV上市5天即交付2326台,显示在高端增程市场,消费者对合资品牌技术仍存期待。这背后是上汽大众“合资2.0”战略的落地——由中方主导产品定义,并与Momenta、百度等本土科技企业深度合作,甚至将新车开发周期压缩至18个月。效率,成为其追赶行业步伐的关键。

曙光已现,但前路依然充满挑战。别克至境E7能否维持首月热销态势?广汽丰田铂智系列能否从单一爆款扩展为有竞争力的产品矩阵?东风日产在用户运营与软件体验上能否跟上产品投放节奏?上汽大众的增程技术路线能否成为新的增长引擎?这些问题都需时间与市场检验。合资品牌的新能源转型,目前仅是拿到了“入场券”,远未到可以松懈的时刻。

然而,合资品牌的这场艰难转型,对中国汽车市场具有深远意义。首先,竞争维度将更加丰富。合资品牌带入的品质管控、耐久性、安全性能等传统优势,有望推动行业竞争从单纯价格战,转向对长期使用体验与可靠性的关注。其次,消费者将从中受益。品牌信任度与覆盖全国的售后网络等传统优势,仍是许多家庭用户(尤其是增换购群体)的重要考量。更多选择意味着更充分的市场竞争。最后,这可能推动更深层次的产业角色转变:中国市场有望从跨国车企的“产品适配市场”,升级为“技术策源地”与“创新孵化器”。“中国定义,全球反哺”的模式,或将从构想走向现实。

总结而言,当前合资品牌在新能源领域的机会窗口,主要集中于三大方向:一是真正将中国研发团队置于产品定义前沿;二是大胆整合中国领先的供应链与智能生态;三是彻底基于中国市场竞争态势,重新校准产品定价与用户场景定位。从通用、丰田到日产、大众,巨头们均已在此路径上迈出步伐。转型过程注定伴随挫折与调整,但从“市场旁观者”转变为“积极竞争者”,在油价持续为新能源市场注入动力的今天,这已不是一道选择题,而是一道必答题。