定价强势,公司判断短缺具结构性

第一季度,SK海力士交出了一份堪称惊艳的成绩单:营收冲上52.6万亿韩元,环比大增超过60%;营业利润更是达到37.6万亿韩元,几乎比上个季度翻了一番。这份业绩,与市场最新的普遍预期基本吻合。

适合国内用的虚拟币交易所

不过,真正值得关注的亮点在净利润——受铠侠股权重估收益的强力拉动,净利润飙升至40.3万亿韩元,环比暴涨164.6%,这个数字显著超出了许多分析师的预料。公司给出的指引也相当乐观:第二季度,无论是DRAM还是NAND,出货量都将迎来回升,存储市场的景气度看来还要延续下去。

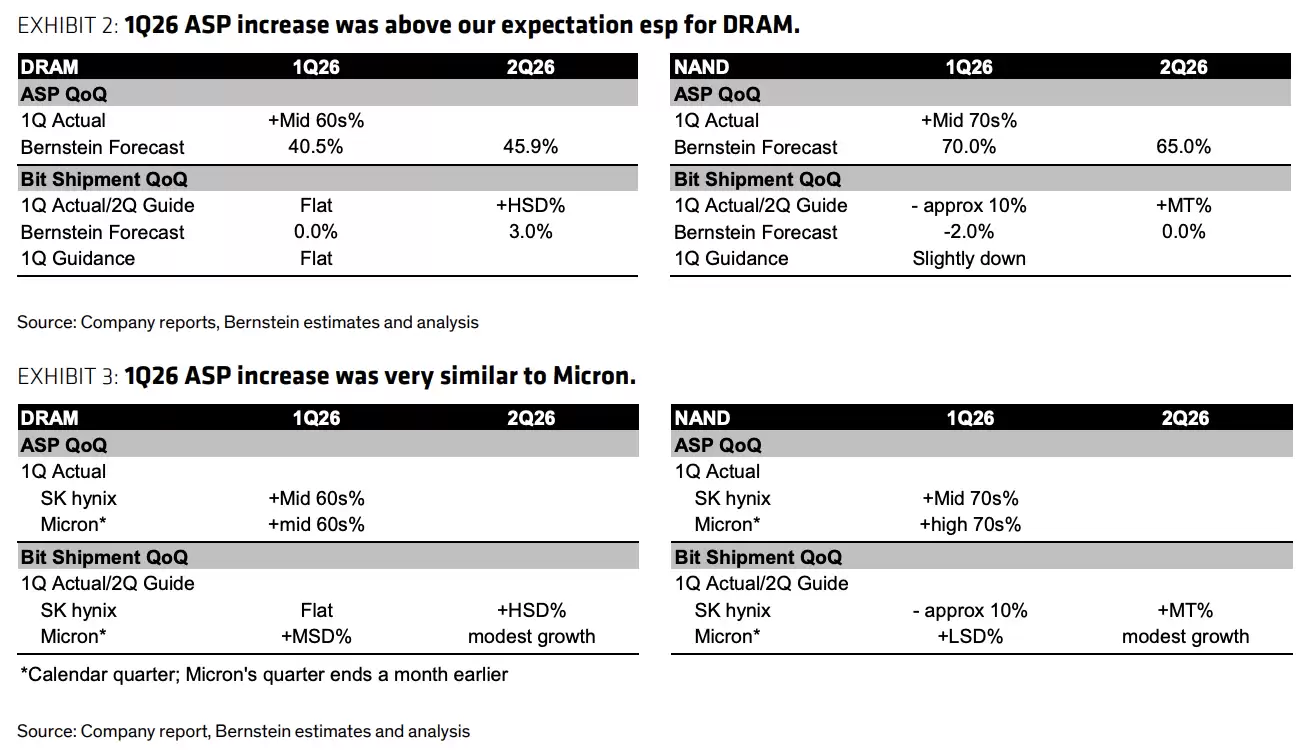

那么,支撑这份超预期业绩的核心动力是什么?答案很明确:强劲的定价能力。第一季度,SK海力士的DRAM均价环比上涨了约60%,NAND均价涨幅更是达到70%左右。对比同行,美光同期的价格走势几乎如出一辙,这充分说明涨价并非个别现象,而是全行业的共同趋势。

关键在于,公司管理层明确指出,当前的供应短缺是结构性的。什么意思呢?就是说,问题根植于产业深层,而非短期波动。眼下,客户们最关心的不是压价,而是如何确保稳定的供应。基于这个判断,SK海力士认为,本轮强劲的定价环境,其持续时间将比以往任何周期都要长。即便现货价格偶尔出现阶段性回落,也绝不意味着行业周期已经见顶。

这个判断有扎实的利润数据支撑。看看毛利率就知道了:第一季度整体毛利率高达79.3%,其中DRAM毛利率攀升至80%区间,NAND毛利率也大概率突破了60%。要知道,这个水平已经明显超越了2017至2018年那个“超级周期”的历史峰值。数据不会说谎,行业的盈利结构确实发生了深刻变化。

HBM需求持续旺盛,未来三年供不应求

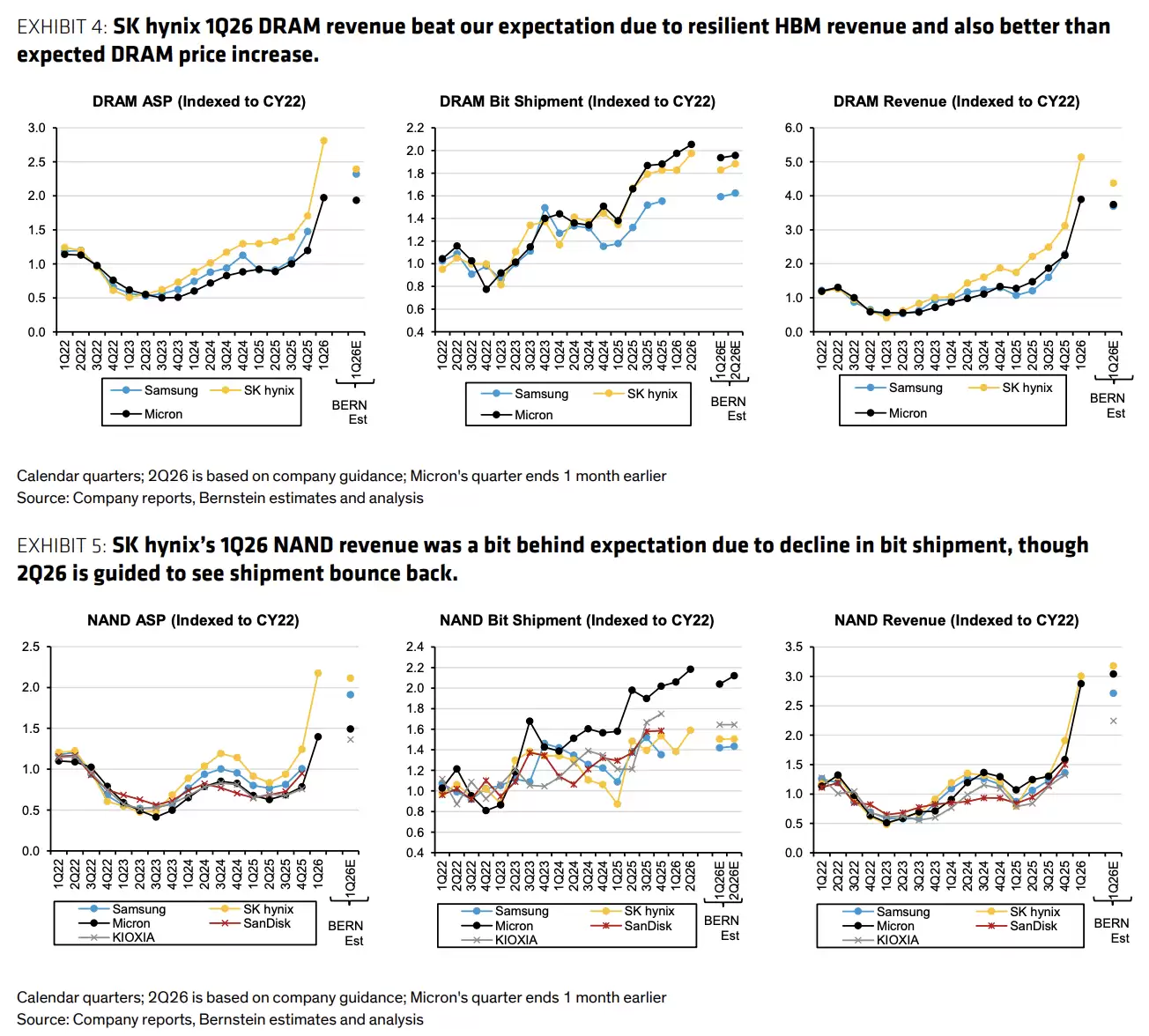

如果说强劲的定价是“果”,那么HBM(高带宽内存)的爆炸性需求就是最重要的“因”之一。本季度DRAM收入能超预期,HBM业务绝对是头号功臣。

公司给出了一个极为明确的判断:未来三年,市场对HBM的需求将持续远超其自身的供给能力。这几乎为HBM市场的长期紧张定下了基调。面对如此旺盛的需求,SK海力士的策略是在HBM与传统DRAM的产能分配上保持动态平衡,不会顾此失彼。

技术路线图也在稳步推进。下一代产品HBM4将严格遵循客户的时间表进行量产,而更先进的HBM4E,已经在2026年下半年进入客户送样阶段,计划于2027年正式投入量产。技术迭代的节奏,清晰而紧凑。

出货量方面,第一季度DRAM出货量环比基本持平,这个表现略低于部分机构此前“小幅增长”的预测;NAND出货量则环比下降了约10%。不过,转折点即将到来——公司指引显示,第二季度DRAM出货量将实现高个位数百分比的增长,而NAND出货量也将止跌反弹,实现环比回升。市场的复苏信号,已经越来越清晰。

资本支出大幅提升,产能扩张有序推进

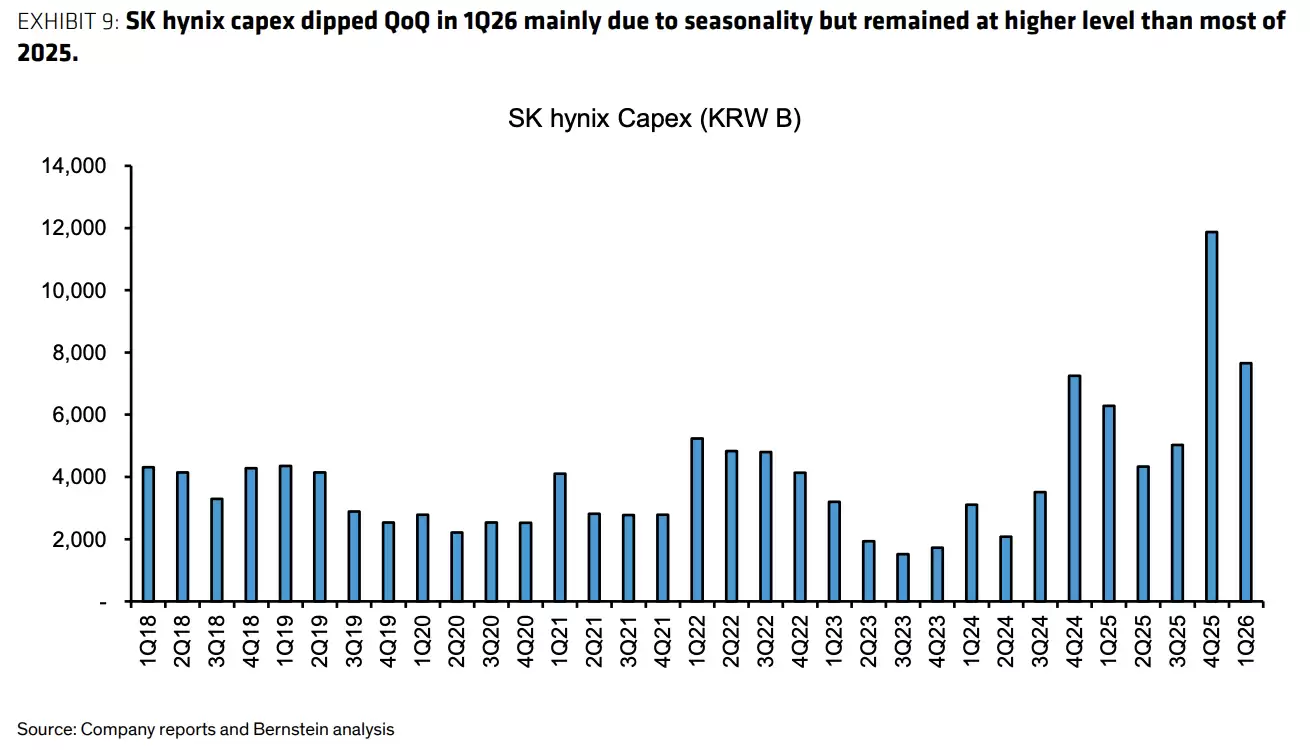

面对确定性的需求增长,加大投资、扩充产能是必然选择。SK海力士已经明确,2026年全年的资本支出将较上年大幅提升。虽然未公布具体金额,但据伯恩斯坦预测,全年资本支出可能达到420亿韩元(约合420万亿韩元量级),远高于2025年的275亿韩元。这些资金将重点投向基础设施建设和关键的战略性设备采购。

具体的产能扩张蓝图也已铺开。在DRAM方面,位于龙仁的第一晶圆厂(Y1)第一期洁净室预计在2027年2月建成,专门用于DRAM生产。这还只是开始,整个项目规划了总共六期,未来的产能储备相当可观。

NAND的产能提升则主要通过技术升级来实现。公司的目标是,在2026年底之前,将50%的国内产能迁移至更先进的321层堆叠工艺。通过技术迭代来提升产出效率和产品竞争力,这无疑是一条更聪明的路径。

尽管第一季度资本支出环比有所下降,但这主要是受季节性因素影响。如果拉长时间轴来看,本季度的支出水平仍然明显高于2025年的大部分季度。投资引擎,已经全速启动。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自 追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【 追风交易台▪年度会员】