过去两个月,股市最具代表性的交易主线——除了持续的伊朗战争之外,便是半导体股票看似无休止的上涨,以及软件股在AI碘伏恐慌下遭受的持续重创。就在两周前,软件股相对于半导体股票创下史上最大两日跌幅。

在软件股经历八连涨、强势反弹之后,市场一度猜测其阶段性底部或已浮现,高盛也随之发布了迄今最旗帜鲜明的软件板块辩护报告。然而,旧趋势近日卷土重来,其力度甚至更胜从前。

最安全的虚拟币交易平台推荐:

- OKX(欧易交易所)>>>进入官网<<< >>>官方下载<<<

- Binance(币安交易所)>>>进入官网<<< >>>官方下载<<<

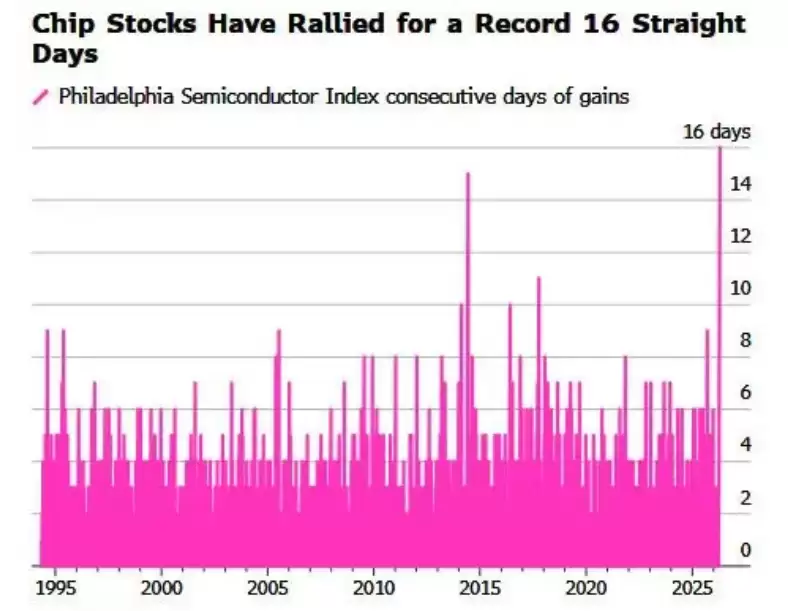

一方面,半导体股票录得史无前例的连涨17天,SOX ETF首次突破10,000点大关,技术指标显示其已处于史上最严重的超买水平。另一方面,软件ETF IGV单日暴跌5%,导火索是ServiceNow令人失望的业绩指引——该股盘中一度重挫18%。受此拖累,软件/半导体配对交易篮子随之下跌8%,创下史上最大跌幅之一。

面对如此剧烈的市场分化,高盛TMT专家Peter Callahan在周四的晨报中明确指出:TMT领域微观层面有相当多值得关注的内容,这些内容看起来将推动半导体相对软件再度跑赢。

高盛客户最常咨询的问题

本周三,高盛交易台收到的客户咨询,清晰地反映了市场的焦点与困惑:

美光科技(MU)为何暴涨9%?这仅仅是补涨行情吗?

该如何看待Booking与Expedia双双下跌4-6%的走势?

半导体生态系统为何联动上涨(博通+5%,Marvell+4%)?

大型科技股财报季将至,市场的预期是否已经打得太满?

高盛重点关注的核心数据

软件与服务:寒意与分歧

近期软件公司业绩表现参差不齐,但股价走势却高度一致——下跌,至少在盘初交易中如此。这背后是市场对行业增长质量的普遍审视。

ServiceNow的财报引发了市场对其有机增长势头能否匹配行业AI热情的争议。IBM一季度软件业务收入增速环比下滑约3个百分点。INFY给出的全年收入指引为+1.5%至+3.5%,低于市场预期约5%。而HCL Tech则因前景偏软,在本周早些时候已下跌约11%。

关于ServiceNow,Callahan坦言,财报前的仓位布局原本颇具吸引力,尤其是考虑到NOW Knowledge大会即将召开,但市场显然站在了对立面。这种感觉像是四季度财报的既视感重现——市场选择抛售短期EPS数据点,因为更长期的不确定性仍悬而未决。同时,市场也在争议NOW的有机增长动能。

尽管如此,高盛研究部仍维持对其的买入评级,并看到了未来6个月的多重催化剂,包括其产品组合的成熟度、客户参与意愿的提升,以及GAAP盈利能力路径的清晰化。

随着市场焦点转向SAP财报,Callahan从中提炼出几点“宏观软件启示”:为加速AI布局而进行的补强型并购,可能会模糊公司的利润率和收入叙事;一季度本就是季节性淡季,而二季度的同比基数将更具挑战性;宏观不确定性及中东局势的干扰不容忽视;AI产品的定价与包装策略,仍处于市场磨合与调整期。

半导体周期:工业与数据中心双轮驱动

德州仪器(TXN)的业绩显示,其工业业务持续加速,同比增速超30%。管理层指出,此次工业领域的复苏信号覆盖面更广。同时,其数据中心业务上行势头极为强劲,同比增幅约达90%。值得注意的是,若TXN六月季度营收指引的上限(季环比+4%至+12%)得以实现,这将是自金融危机以来其六月季度最大的季环比增长。多头观点认为,这标志着公司向数据中心的重新定价与业务结构转型,正开始兑现价值。

此外,意法半导体(STMicro)在欧股大涨7%,其指引显示六月季收入季环比中值增长达+12%,并谈及需求改善、订单强劲、库存趋于正常化。模拟半导体此前一直是半导体内部为数不多仍存争议的领域,此番业绩超预期后,该板块能否进一步上行值得关注。

其他积极信号还包括:多佛(DOV)订单加速,ABB电气化订单同比增长高达+44%,远超市场预期的+13%。

AI基础设施:强劲基本面的“甜蜜烦恼”

半导体设备巨头拉姆研究的业绩指引大幅超越预期,存储龙头韩国SK海力士的业绩也远超预估,这都显示AI基础设施的基本面依然强劲。不过,其股价反应有些“出行即到达”的意味,这与之前ASML或台积电财报公布后的走势类似。

就AI基础设施的财报前景而言,短期预期的门槛确实已被抬得很高。但感觉这一领域从不缺乏逢跌买入者,市场对“Token经济”长期故事的信心持续巩固。财报结果固然重要,但它只是众多关键数据点之一,模型更新、年度经常性收入进展、供应链动态等同样不可忽视。

消费板块动态:情绪转向悲观

美国可选消费股周三跑输大盘200个基点,零售板块跑输幅度更达230个基点,背后的原因并不十分明确。有迹象表明,投资者情绪正在向悲观方向转变,尽管核心可选消费公司的一季度业绩整体可能颇为稳健。

目前市场的核心争议与空头逻辑集中在:退税季带来的消费红利逐渐消退、复活节日期错位带来的同比干扰、油价上涨带来的压力,以及持续存在的信贷状况争议。

重要图表

半导体“超级周期”

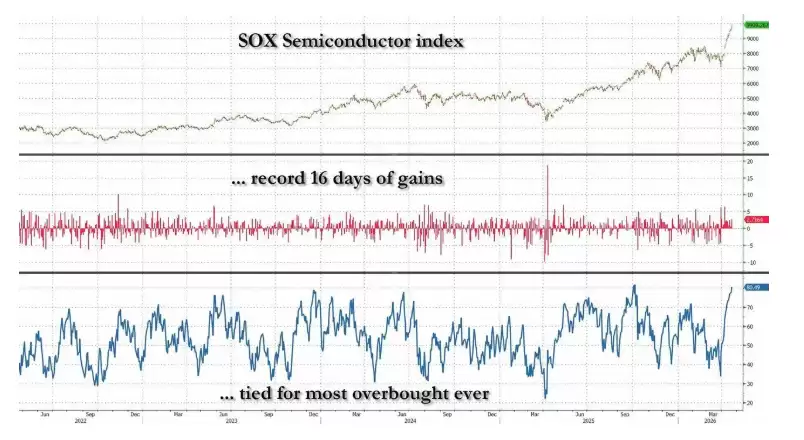

SOX已连续上涨16个交易日,为1994年有数据以来最长连涨纪录,周四更是创下第17天连涨。

SOX的14日RSI周三收于约80.5,达到过去10余年仅出现过数次的极端超买水平。

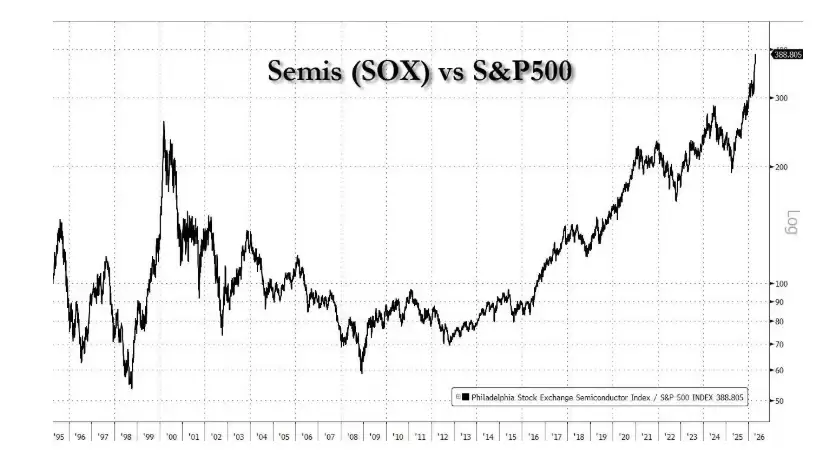

信息技术板块市值目前约占标普500指数的35%,这一权重与去年秋季持平,是互联网泡沫时代以来的最高水平。不过,今时今日科技巨头的盈利贡献,与2000年时代已大相径庭。