企业客户的问题变了:从“怎么试”到“怎么管”

风向变了。如果说过去两年的Cloud Next大会,大家还在围观谷歌秀出各种炫目的AI技术肌肉,那么今年,舞台的聚光灯已经彻底转向。企业客户最关心的问题,已经从“这玩意儿怎么用起来”,变成了“这么多AI应用,我该怎么管起来”。

适合国内用的虚拟币交易所

摩根大通的报告清晰地勾勒了这一演进路径:2024年,焦点是Gemini如何与Workspace集成,以及早期的智能体探索;2025年,重点转向了A2A协议和第七代TPU Ironwood;而到了2026年的今天,所有围绕智能体云、数据易用性、成本效率与安全的主线,都汇聚到一个目标——如何将智能体从实验室里的“试点项目”,推进为能够7x24小时稳定运行、可管理、可审计的“生产级工作负载”。

花旗分析师Ronald Josey的总结则更为一针见血:当企业管理者开始头疼如何“管理多个智能体跨工作流协作”时,就意味着行业已经迈过了“会用模型”的门槛,进入了“用智能体改造业务流程”的深水区。谷歌云此次的全面押注,正是看准了这一迁移方向,并试图将自己定位为“智能体企业的关键操作系统”。

这也解释了为何本次发布会的信息密度如此集中:一方面聚焦于支撑智能体工作流的底层算力与网络形态,另一方面则致力于将平台升级为高效的“智能体工厂”。谷歌甚至没有在会上发布任何财务数据更新,而是选择用一系列内部和客户的真实使用量来证明,其产品已经跑在了生产环境的第一线——例如,谷歌内部约75%的新代码已由AI生成并经工程师审核,安全威胁的平均处置时间缩短了超过90%。这些数字,比任何华丽的演示都更有说服力。

TPU 8代:推理从训练中分拆出来,成为独立资本叙事

本次大会在硬件层面最值得玩味的结构性变化,莫过于第八代TPU的“分家”。它首次被拆分为两条独立的产品线:TPU 8t面向高吞吐的训练工作负载,而TPU 8i则被明确定位为“从零开始为实时推理优化”的专用芯片。

这种“分叉式架构”背后的商业逻辑,在摩根大通的研报中被梳理得尤为清晰:TPU 8t通过新的Virgo Network fabric,能将集群扩展至百万芯片级别,峰值性能约为上一代的三倍,目标直指压缩前沿大模型的训练时间。而TPU 8i则采用了新的boardfly网络拓扑,片上SRAM提升约三倍,核心使命就是攻克智能体推理在规模化时遇到的延迟与内存瓶颈。花旗的研报补充了效率维度:TPU 8i的时延较前代降低了约五倍,每美元性能提升了约80%。

这里藏着一个关键的推断:当推理不再“将就着”使用为训练设计的芯片,而是需要专门定制ASIC时,就说明谷歌判断推理侧的算力需求已经庞大到足以支撑一条独立的芯片产品线和资本配置路线。随之而来的,是收入机会的结构性变迁——增长不再仅仅依附于模型训练的一次性投入,而将更多来自于推理侧持续、稳定的消耗,这无疑是一条更具想象空间的增长曲线。

不过,一个细节值得注意:三份研报均指出,管理层在大会上并未谈及将TPU作为独立硬件对外销售的可能性。这意味着,这条先进的硬件路线在现阶段,其战略核心仍是“自用+云服务”,尚未打算开辟独立的硬件销售战场。

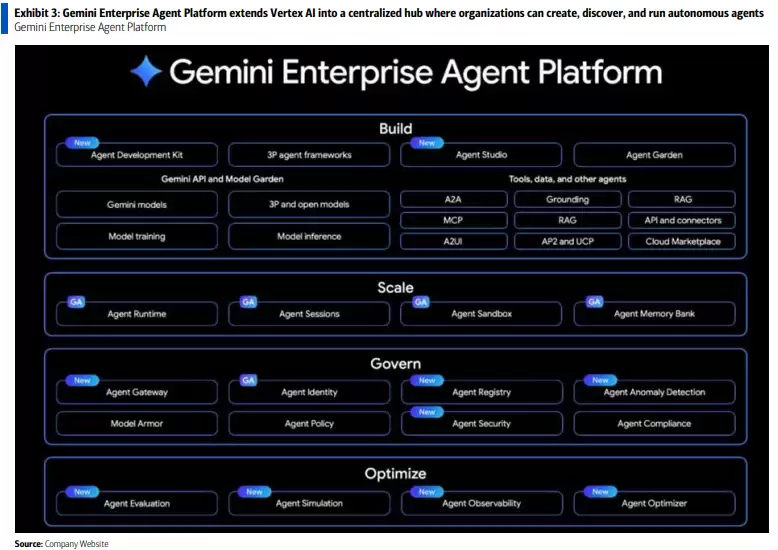

平台层重组:Vertex AI“升维”为企业Agent的统一治理入口

除了硬件的“分”,平台层则在进行关键的“合”。谷歌此次推出的Gemini Enterprise Agent Platform,被摩根大通描述为实质上“取代了Vertex AI”——它的目标是将企业构建、编排、治理与保障智能体安全的所有需求,收拢到一个统一的入口中,彻底改变过去功能模块分散的局面。

美国银&行证券的研报将这次重组拆解为三个层次:最底层是AI Hypercomputer,它将GPU/TPU、高速网络、存储及优化软件编织成统一架构,覆盖从训练到推理的全生命周期。平台层则围绕“构建、扩展、治理、优化”四个维度组织能力,包括低代码创建智能体、集中化管理面板、跨生态编排(可串联Google Workspace、Microsoft 365及第三方应用),以及内置的可观测与追溯工具。应用层,则通过Workspace Intelligence将智能体能力无缝嵌入Gmail、Docs、Chat等高频办公场景,让AI能够执行跨应用的多步骤复杂任务。

花旗研报的解读角度略有不同,它特别强调了平台的关键价值在于“让企业能把多个智能体放进同一套管理体系里协同工作”。这背后的产品哲学意味着:大规模部署智能体的门槛,将不再主要取决于企业自身的技术团队有多深厚,而是越来越依赖于平台提供的预置能力是否足够标准化、开箱即用,从而让更多企业能绕过复杂的定制化工程,直接进入生产部署阶段。

谷歌用内部数据做背书:“全栈AI”已在生产环境跑通

整场发布会,谷歌没有披露任何财务数据,而是选择用一系列可量化的内部案例,为“智能体已进入生产阶段”的叙事提供坚实背书。花旗的研报将这些案例归纳为四个维度:

在研发侧,约75%的新代码由AI生成并经工程师批准。对比来看,这个数字在2025年10月约为50%,而在2025年一季度仅为30%,渗透速度堪称迅猛。一次大型代码迁移项目,完成速度比一年前快了六倍。

在营销与内容生产侧,从创意概念到视频素材产出的整体周转效率提升了约70%,同时带来了约20%的转化率提升。

在安全侧,Google Cloud每月自动处理数以万计的非结构化威胁报告,将威胁缓解时间缩短了超过90%。其安全能力通过与Wiz和Mandiant的整合,构成了差异化的产品套件。更令人印象深刻的是,AI甚至将“平均漏洞利用时间”压缩至了“负七天”——即在补丁尚未发布前,针对潜在漏洞的攻击可能已经发生,这极大地凸显了自动化安全编排的战略价值。

在客服侧,YouTube仅用六周就部署了AI语音智能体,用于处理NFL Sunday Ticket与YouTube TV的用户来电,其低延迟、高准确性和双语能力得到了验证。

这些来自不同业务线的真实案例,在三份投行研报中扮演了同样的角色:它们清晰地将“企业级真实负载”与“技术展示型Demo”区隔开来,为Cloud业务当季及未来的业绩增长提供了有力的上行支撑证据。

1750亿—1850亿美元capex区间:是“先不改”,不是“已见顶”

Sundar Pichai在主题演讲中给出的2026年资本开支1750亿至1850亿美元的指引区间,是本次大会唯一涉及财务量级的表态,也成为了三份研报中观点略有分歧的议题。

摩根大通的解读偏向务实:公开提及这一区间,提高了下周财报“维持既有指引不变”的概率,但这并不等同于资本开支已经触及天花板。他们自身的预测是,2026年capex约为1810亿美元,2027年则可能达到约2260亿美元(同比增长约25%),这比市场普遍预期高出约12%。报告同时指出另一个反向线索:谷歌的技术高管在会上仍强调AI处于“供给受限”状态,这暗示着资本开支的轨迹“可能仍有上行空间”,“区间即上限”的结论并未坐实。

美国银&行证券的研报则将Capex对自由现金流的压力直接列入了下行风险清单:持续的AI投入推高资本开支、压低自由现金流,是最直接的利润率承压因素之一。

三份研报的共识在于:Cloud Next大会解答了“谷歌是否具备支撑智能体AI的产品与基础设施”的问题,而接下来几个季度需要验证的,是这些巨额投入能否在不严重牺牲现金流健康度的前提下,将Cloud业务的增长与利润率预期切实地兑现出来。

三家投行维持买入,但风险清单各有侧重

在最终的投资结论上,三份研报均维持了对Alphabet的买入评级,但各自的估值锚点和侧重论据有所不同。

摩根大通维持“增持”评级,12个月目标价395美元,基于约29倍其预测的2027年GAAP每股收益(13.51美元)。报告将Alphabet列为“首选推荐”,支撑理由不仅在于云计算,还涵盖了搜索与YouTube广告业务的增长持续性、非广告业务空间的扩大,以及Waymo带来的长期期权价值。

美国银&行证券维持“买入”评级,目标价370美元,依据是27倍2027年核心GAAP每股收益加每股现金。该报告持续上调Cloud业务在分部加总估值模型中的权重,并给出按10倍收入估算对应约1.2万亿美元市值贡献的参考,认为云业务利润率的扩张与AI资产的变&现空间支撑更高的估值倍数。

花旗研究维持“买入”评级,给出了最高的目标价405美元,对应约29倍2027年GAAP每股收益(13.92美元)。报告将溢价来源主要压在两点:在TPU与Gemini需求驱动下,谷歌云收入增速的再加速,以及搜索业务因查询量强劲而展现出的韧性。

在风险层面,三份报告都提到了AI竞争加剧与搜索流量被分流的潜在压力,摩根大通和美国银&行证券均单独列出了欧盟《数字市场法案》带来的合规压力。美国银&行证券则将“搜索中大型语言模型整合节奏慢于预期,从而对搜索收入造成负面影响”列为最大的短期不确定性,而这一切的验证节点,都将回归到4月29日盘后披露的一季度业绩。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自 追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】