昨夜,英伟达股价在盘中一度触及 70 美元,盘后暴涨 20%,原因是它最新的财报超出了所有人的预期。

2025年主流加密货币交易所:

- 欧易OKX >>>进入官网<<< >>>官方下载<<<

- 币安Binance >>>进入官网<<< >>>官方下载<<<

戏剧性的一幕发生了。就在昨夜,英特尔披露的2026财年第一季度业绩,让市场着实吃了一惊。营收达到136亿美元,同比增长7%,比华尔街的普遍预期高出11%。更关键的是非GAAP每股收益——0.29美元,对比分析师预期的0.01美元,足足超出了29倍。这种幅度的预期差,在大盘股里可不多见。消息一出,英特尔股价盘后应声而起,一度飙升20%。

这还不算完,公司对第二季度的指引同样给出了激进的方向,营收区间定在138亿到148亿美元,高于市场预期的中位数。新任CEO Lip-Bu Tan在电话会议上的总结可谓一针见血:CPU正在将自己重新嵌入AI时代不可或缺的基础位置。这句话,恰恰点中了英特尔过去两年被市场反复拷问的核心命题——它是否彻底错过了AI的第一波浪潮?

毕竟,此前的叙事对英特尔并不友好:一方面,未能推出能与英伟达正面抗衡的GPU;另一方面,先进制程的进展也落后于台积电。然而,过去12个月,风向似乎开始转变。随着AI部署的重心逐渐从模型训练转向推理与自主「智能体」的编排,CPU这个曾被视作基础款的「电脑大脑」,其价值被市场重新审视。英特尔这一季的强势反弹,可以看作是这条技术叙事在财务层面的第一次实质性落地。

数据中心业务走出 U 形反转

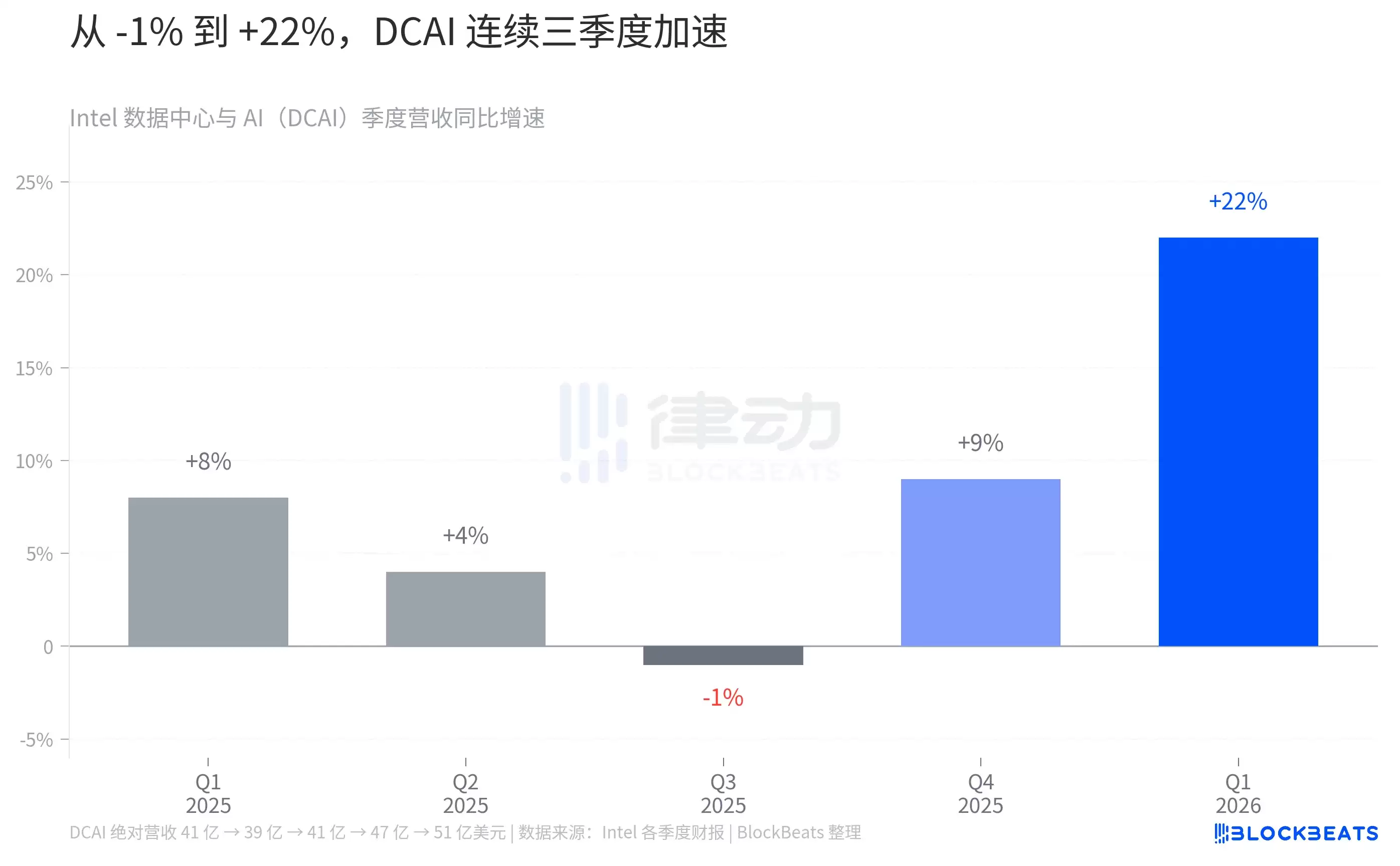

拆解这136亿美元的收入,最关键的变化无疑来自数据中心与AI(DCAI)业务线。财报显示,DCAI单季收入冲上51亿美元,同比增长22%,创下了历史新高。

这并非一次孤立的爆发。如果把时间线拉长,回顾2025年,DCAI的走势其实颇为曲折:第一季度41亿,第二季度滑落至39亿,第三季度又回到41亿。2025年中的这段横盘整理,一度让市场怀疑所谓的「CPU复苏」只是纸上谈兵。然而,转折出现在第四季度。根据Tom‘s Hardware整理的英特尔披露口径,DCAI收入从第三季度的41亿跃升至47亿,环比增长15%,创下了公司近十年来最快的单季度环比增速。

如今,随着2026年第一季度51亿数字的确认,整条增长曲线清晰地画出了一个“U”形。谷底在2025年中,拐点出现在2025年第四季度,而2026年第一季度则完成了趋势的确认。管理层将这一增长归因于Xeon 6代「Granite Rapids」处理器的规模放量,以及AI基础设施更新周期的到来。为了抓住这波需求,公司甚至主动调整了产能分配,将部分客户端CPU的晶圆产能让渡给数据中心产品,从而显著提升了DCAI板块的利润率。数据显示,该板块的运营利润率已从2024年第三季度的9.2%大幅攀升至2025年第三季度的23.4%,几乎增长了2.5倍。

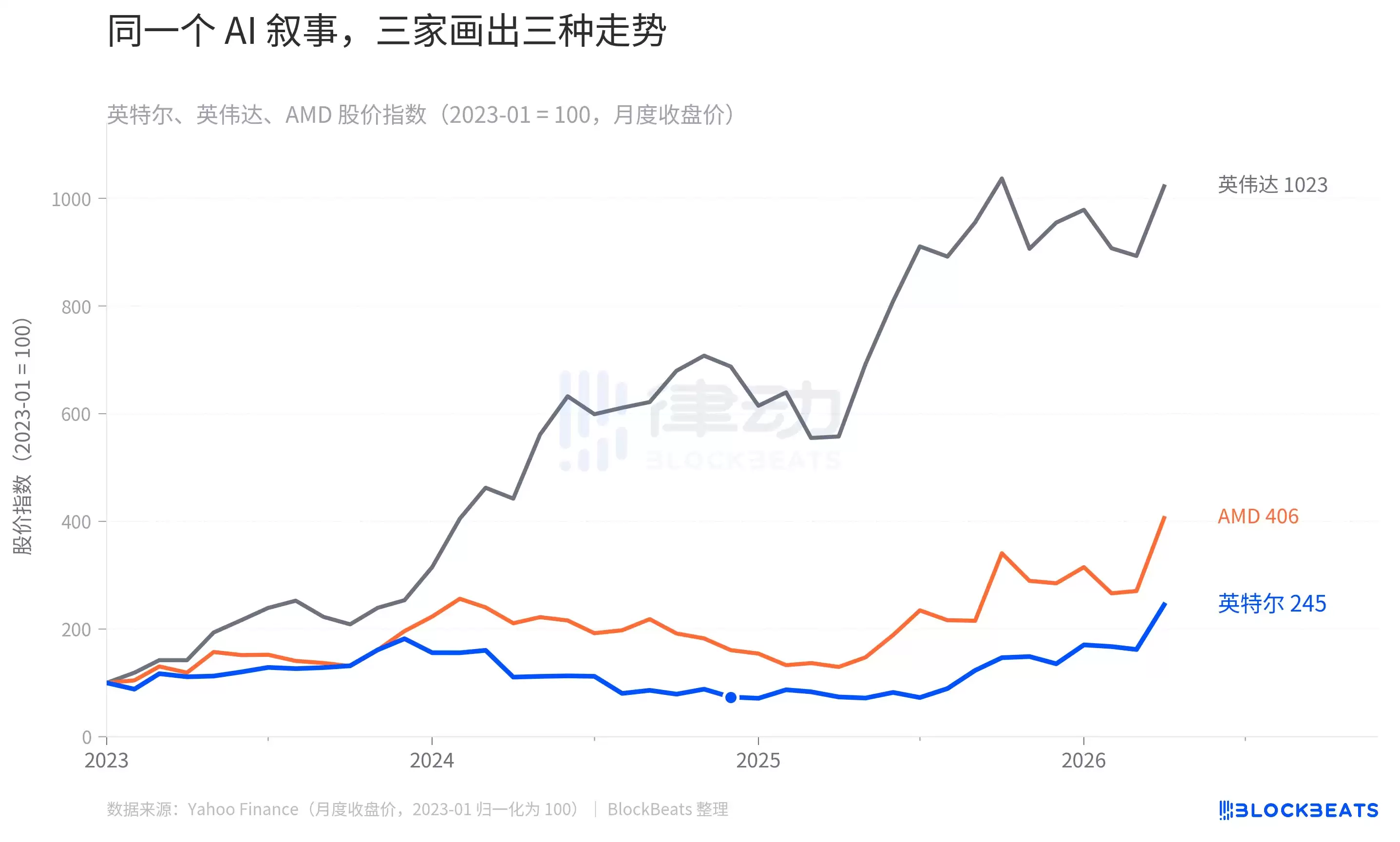

同一个 AI 叙事,三家画出三种走势

将英特尔的这轮反弹置于同行对比中,会得到一幅比单纯涨跌幅更有趣的图景。

以2023年1月为基准,截至2026年4月,英伟达的股价指数已飙升至1023,AMD涨至406,而英特尔则为245。三条曲线起点相同,终点却相差近五倍。但更值得玩味的是英特尔这条蓝色曲线的形状——它并非缓慢爬升,而是先一路下探至2024年9月的64点(较起点下跌36%),随后画出一道深“V”反弹,才在2026年初追至245点。

这幅图本质上揭示了市场对于“AI资本周期中谁真正赚到钱”的两次定价。2023年至2024年,资金汹涌流向英伟达,因为模型训练是GPU的主场。AMD凭借MI300系列勉强分得第二块蛋糕,股价随之起舞。而英特尔则因Gaudi翻跟斗销量不及预期、先进制程量产滞后,被系统性地排除在AI核心交易名单之外。根据《财富》杂志2025年1月引述的第三方估算,英伟达在AI芯片市场的份额从2021年的25%飙升至2024年的86%,而英特尔则从68%暴跌至6%。

第二次定价则发生在2025年下半年至2026年初。市场开始重新思考一个问题:当AI从训练阶段进入推理和智能体(Agent)阶段,算力需求的结构是否会发生变化?这个问题的答案,直接决定了英特尔这条蓝色曲线未来的上升空间。

场景越靠近 Agent,CPU 越回到舞台中央

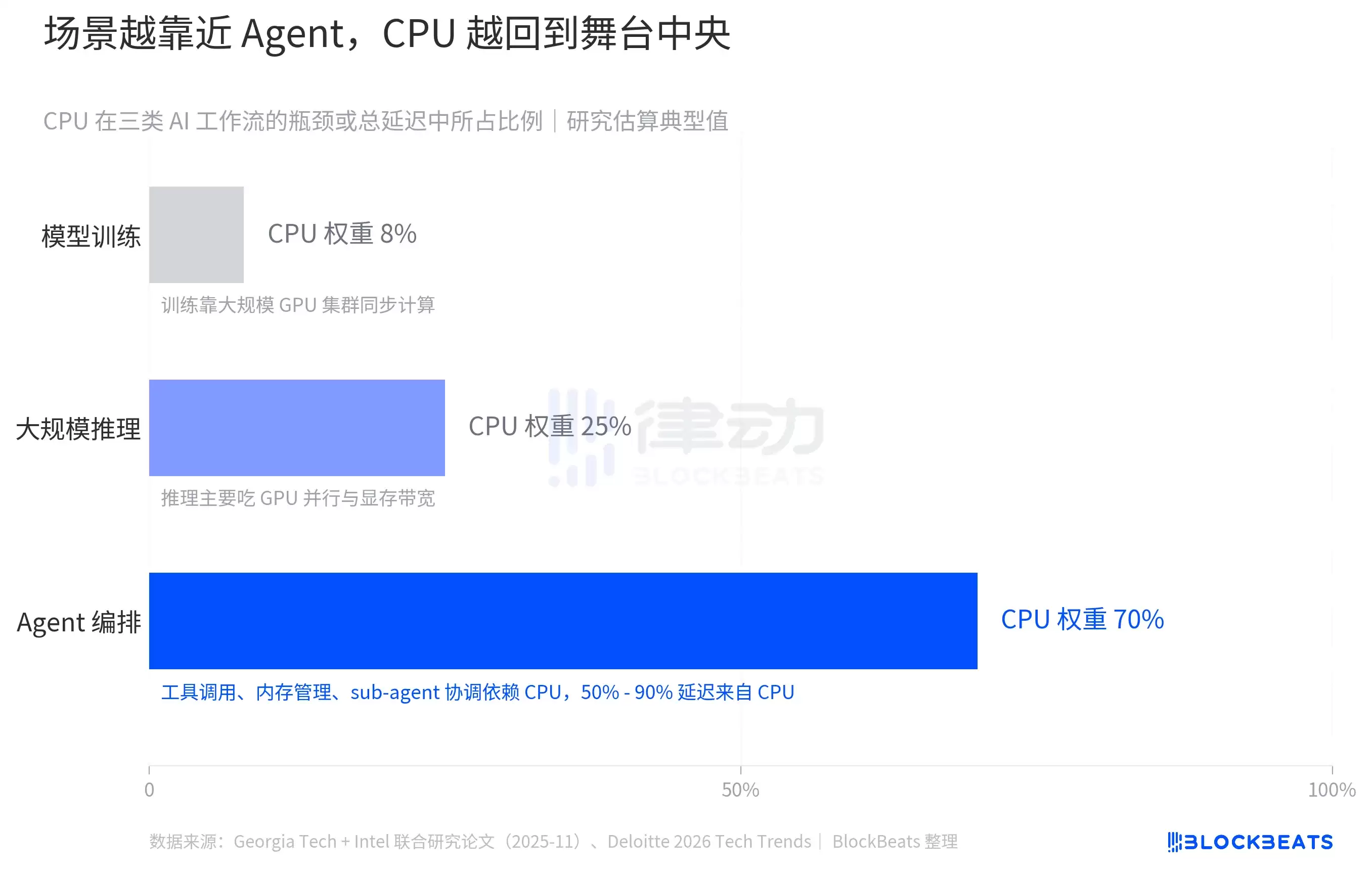

如果将AI工作流拆解为三类场景,CPU在其中扮演的权重差异极大。根据德勤(Deloitte)2026年技术趋势报告估算,在大模型训练阶段,CPU在工作流瓶颈中仅占8%左右,其余92%的算力压力都集中在GPU集群的并行同步上,这无疑是英伟达的绝对主场。进入大规模推理阶段,CPU的权重上升至25%,但GPU的并行吞吐量与显存带宽仍是主要瓶颈。

真正的范式转变发生在智能体(Agent)编排场景。根据乔治亚理工学院与英特尔在2025年11月联合发表的一项研究,在Agent工作流中,用于工具调用的CPU处理时间占整个流程总延迟的50%到90%,具体比例取决于工具类型和编排的复杂程度。换句话说,当一个AI智能体执行“调用API、拉取数据、协调子任务、管理上下文内存”这些操作时,瓶颈已不在GPU,而转移到了CPU。

这一趋势有明确的量级参照。德勤估算,推理工作负载占AI总算力的比例,在2023年约为三分之一,2025年升至约二分之一,预计到2026年将达到三分之二。Futurum Group的测算则显示,服务器CPU市场规模将从2025年的260亿美元增长至2030年的600亿美元,增速超过历史长期平均水平。一个更具体的信号来自OpenAI披露的算力路线图,该公司计划获取“数十万块最先进的英伟达GPU,以及可扩展至数千万颗CPU的算力来支撑Agent工作负载”。GPU依然是老大,但CPU的量级首次被公开置于同等重要的表述之中。

反弹不是从 Q1 2026 开始的

将英特尔过去五年的股价走势与六个关键事件叠加审视,会发现第一季度的盘后暴涨20%,更像是一系列更早决策所引发的连锁反应的最终章。

回溯时间线:2021年2月,帕特·基辛格(Pat Gelsinger)回归出任CEO,提出“IDM 2.0”战略,旨在让英特尔同时扮演芯片设计商和对外开放的晶圆代工厂双重角色。2024年4月Gaudi 3发布时,英特尔为2024年AI翻跟斗销售定下了5亿美元的目标。

然而,转折点出现在2024年8月2日。第二季度财报爆雷,营收128亿美元同比下滑,GAAP每股收益为-0.38美元。公司宣布裁员15%并暂停分红,股价单日暴跌26%,创下自1974年以来最差单日表现。管理层随后承认Gaudi 3全年无法达成5亿美元销售目标,并对库存计提了3亿美元减记。

据英特尔官方公告,2024年12月1日基辛格离职,公司进入临时联席CEO阶段。2025年2月,新管理层做出了一个关键决定:取消对标英伟达的独立GPU项目「Falcon Shores」,承认在自研AI翻跟斗路线上难以突破英伟达的生态锁定。2025年3月18日,半导体行业老将、前Cadence CEO Lip-Bu Tan正式出任英特尔CEO。此时,英特尔的股价仅在22美元附近徘徊,较2024年9月的18美元低点仅回升两成多。

从Lip-Bu Tan上任到本次第一季度财报发布,英特尔股价已从22美元涨至财报前的65美元,叠加盘后涨幅意味着股价触及78美元附近。如果说2024年8月到12月是这家公司的至暗时刻,那么真正的反弹起点并非2026年第一季度,而是公司决定取消Falcon Shores、选定Tan担任CEO的那一刻。这意味着英特尔放弃了在GPU领域正面硬撼英伟达的幻想,选择回归自己真正擅长的CPU主场。

29倍的每股收益超预期,是一个强烈的财务信号。但其背后,实际上是两股力量的共振:市场开始重新评估CPU在AI架构中的战略地位,而英特尔恰好同步完成了管理层的更迭与产品线的战略取舍。这两件决定性的事,都发生在更早之前。

点击了解律动BlockBeats 在招岗位

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia