近期,海关总署公布的最新数据在工业自动化领域引发了广泛关注。数据显示,今年以来我国工业机器人出口保持强劲增长态势,尤其在4月份,单月出口量首次突破2.5万台大关,同比增长率接近90%。在这股出口热潮中,移动机器人(AGV/AMR)的表现格外突出,已成为“中国智造”走向全球市场的一支关键力量。

更值得关注的是,中国移动机器人出口订单所占比例正在快速提升。从2024年的25.87%,迅速增长至同年的37.12%,而到2025年,这一比例已跨越40%的门槛。其背后的发展逻辑十分清晰:国内庞大的电商与物流市场,为移动机器人提供了天然的“应用场景”和“试验场”,从而培育出极具国际竞争力的产品与技术体系。如今,中国企业的出海优势已不再局限于硬件设备出口,而是加速向“核心技术+整体解决方案+全周期服务”的综合输出模式升级。

市场格局:成熟企业主导,资本密集特征显著

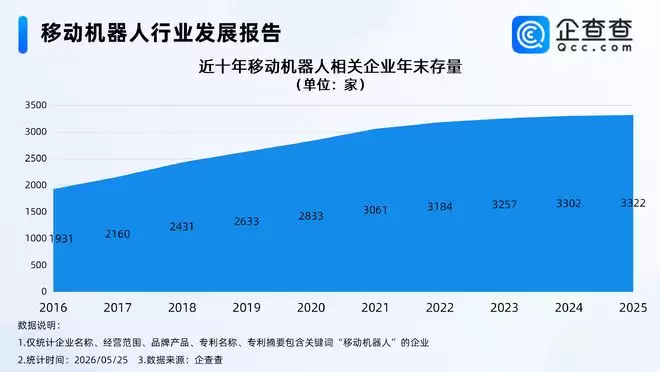

市场的蓬勃发展同样体现在企业生态结构上。根据企查查最新统计,截至5月25日,国内现存移动机器人相关企业数量已达3882家。深入分析这些企业的构成,可以发现几个鲜明特征。

首先,这一赛道并非由大量初创公司主导,而是成熟企业占据领先地位。数据显示,成立10年以上的企业占比最高,达到51.31%。这表明行业已逐步脱离早期野蛮生长阶段,进入由具备深厚技术沉淀与丰富市场经验的企业引领发展的新周期。

其次,移动机器人行业具有明显的资金密集型特点。从注册资本分布来看,注册资本在5000万元及以上的企业占比最高,达43.26%。这并不难理解——无论是核心零部件研发、规模化生产线投入,还是海外渠道拓展与售后服务体系构建,均需要雄厚的资金实力作为后盾。

此外,从企业注册数量变化也能洞察市场动向。2025年全年新注册相关企业为43家,而今年截至目前仅新增2家。注册增速的放缓,或许正预示着市场格局逐步固化,行业竞争门槛正在持续抬高。