科技巨头与AI初创公司之间,一场精心设计的资金循环正在悄然运转,支撑起整个行业看似繁荣的叙事。然而,当我们深入审视财报细节,便会发现一套令人深思的会计操作,其本质是资金在特定闭环内的流转。

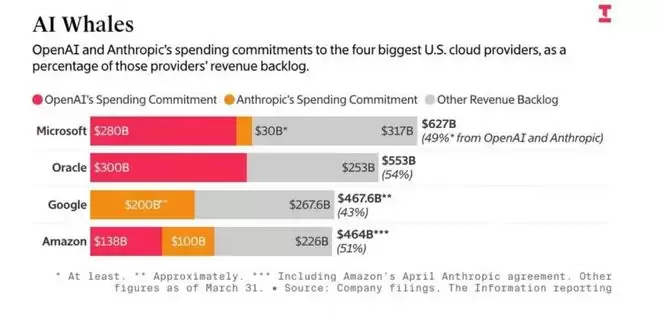

微软、谷歌、亚马逊、甲骨文——这几家云服务巨头合计高达2万亿美元的未履行合同承诺中,有超过一半的金额与OpenAI和Anthropic这两家头部AI公司深度绑定。这常被解读为AI需求爆发的确凿证据。但最新披露的企业财报揭示,这条庞大的订单管线背后,隐藏着一套被称为“循环收入回路”的商业模式。

简而言之,科技巨头以“战略投资”或“信贷额度”的形式向AI初创公司注入资金,但合同通常附有明确条款:这些资金必须用于购买投资方自身的云计算服务。于是,资本从投资部门流出,又以云服务收入的形式流回,最终在财务报表上被确认为新增的营业收入。

循环计账的运作机制

这套模式的逻辑链条清晰,但因其嵌套在复杂的投资与商业协议中,具有极强的迷惑性。

以微软与OpenAI的合作为例。微软承诺向OpenAI投资超过130亿美元,但这笔资金并非无条件的现金拨款,而是主要以“Azure云服务积分”的形式提供,规定其必须用于微软的Azure云计算平台。OpenAI利用这些积分进行大规模AI模型训练,所产生的巨额计算资源消耗,随即被微软计入自身云业务的营收。这实质上构成了内部资本的循环。

从会计角度看,这类似于企业用自有资金支付给自己的另一项服务,并同时记录为一笔外部销售。

这一操作的规模已十分庞大。据分析,OpenAI年度云服务消耗估值超过600亿美元,这远高于其约250亿美元的实际营收。其中的巨大差额,很大程度上由上述循环资金填补。Anthropic的情况类似,其在九个月内在亚马逊AWS上消耗了约26.6亿美元,这一数字几乎与其同期总收入持平。

账面利润掩盖下的现金流危机

循环计账不仅可能虚增营收,还衍生出更隐蔽的财务效应——基于股权估值的纸面利润。

当AI初创公司完成新一轮融资,估值上升时,持有其股权的科技巨头便可按市价调整这笔投资的账面价值。由此产生的“未实现收益”,可以直接计入当季的利润表,推高净利润。

这导致了报告利润与实际经营现金流之间出现显著脱节。亚马逊便是一个典型案例:其在报告创纪录季度利润的同时,自由现金流同比骤降95%,仅余约12亿美元。核心原因在于,报表利润中包含大量未实现的投资增值,而公司为支撑AI算力需求,实际支出了442亿美元现金用于数据中心等资本开支。光鲜的利润数字背后,是经营性现金流的巨大压力。

集中度风险:一损俱损的脆弱结构

这种深度绑定的循环体系,也为科技巨头的业务带来了高度集中的风险。

财报数据显示,微软高达6270亿美元的未履行合同承诺中,有49%与OpenAI直接相关;甲骨文的情况更为突出,其5530亿美元的订单管线中,高达54%依赖于OpenAI这单一客户。这意味着OpenAI的融资进展、技术路线和商业表现,已成为直接影响这些巨头未来收入确认的关键变量。一旦循环中的任一环节出现问题,都可能对巨头的核心财务指标造成显著冲击。

这种结构的脆弱性,让部分市场分析师联想到2001年互联网泡沫时期的场景。当时,Global Crossing和Qwest Communications通过相互交换等额的光纤网络容量来虚增销售额。泡沫破裂后,Qwest被迫核销了14亿美元的虚假收入,而Global Crossing则宣告破产。

然而,两者存在一个关键区别:当年的容量互换事后被认定为欺诈性会计操作,而当前AI行业的这种资金循环,在现有通用会计准则(GAAP)框架下,通常是合规的商业行为。

自我强化的市值泡沫

这套机制的影响已超越企业财报,渗透至整个资本市场估值体系。

循环计账推高了科技巨头的账面利润,利润增长进而成为股价上涨的催化剂。股价上涨又会吸引跟踪指数的被动型基金和各类投资账户自动增持,形成一种自我强化的正反馈循环。投资、营收、股价在账面上同步攀升,构筑了一个完美的增长叙事。但这一切的基石——AI技术本身能否大规模产生独立、可持续的现金利润——仍是未知数。

历史经验表明,市场泡沫的持续时间各不相同。南海泡沫狂热了约七个月,而互联网泡沫则膨胀了近五年。当前这场建立在特殊资本循环与会计逻辑之上的AI繁荣,其底层叙事究竟能支撑多久?这已成为所有市场参与者必须审慎思考的核心问题。