5月25日,上海证券交易所发布公告,宣布科创板上市委员会将于6月1日审议宇树科技股份有限公司的首发上市申请。这标志着,在人形机器人与四足机器人领域处于领先地位的宇树科技,其IPO进程已进入最后的审议关键阶段。

在上会前夕,宇树科技披露的审核问询回复,向市场呈现了一份增长迅猛的业绩答卷。报告期内,公司业绩呈现爆发式增长:营业收入从2024年的1.59亿元激增至2025年的16.99亿元,年复合增长率高达226.78%;扣除非经常性损益后的净利润更是实现了从亏损1800万元到盈利5.91亿元的跨越式逆转。同时,公司主营业务毛利率从44.22%显著提升至60.13%,盈利能力在行业内表现突出。

然而,这一高速增长的态势在2026年第一季度出现了放缓迹象。当季,公司实现营业收入4.23亿元,虽然规模可观,但同比增速已从上一年同期的332.64%大幅回落至68.49%,增长动能减弱的信号较为明显。

更值得关注的是盈利能力的波动。受研发投入、市场销售等期间费用大幅增加的影响,公司一季度扣非后净利润为4025.36万元,较上年同期的8483.65万元下降52.55%,出现明显下滑。高强度的投入对短期利润的侵蚀效应开始显现。

针对业绩波动,宇树科技的解释涉及多重因素:营业收入增长受制于行业发展阶段、市场需求以及产品竞争力的综合影响;而盈利水平则持续受到原材料成本波动和期间费用变化的深度制约。其中,短期内高强度的研发投入,被明确为挤压当期利润空间的主要原因。

公司在相关风险提示中进一步阐明:如果通用服务机器人的商业化进程与市场需求增长不及预期,或者自身产品技术水平无法满足下游行业应用需求,公司的营收增长可能进一步放缓。在行业竞争层面,若无法持续保持技术领先优势,加之机器人租赁等短期需求退潮,可能引发市场价格竞争,公司产品售价或将面临主动或被动下调的压力。

成本与费用的管控同样是重要的风险因素。如果后续生产线改造、研发项目投入及募集资金投资项目未能达到预期效果,导致单位生产成本与运营费用上升,那么报告期内的高毛利率水平将难以维持,公司经营业绩存在进一步下滑的可能。

展望2026年上半年,公司发布的业绩预告也印证了增速换挡的趋势。预计1-6月营业收入区间为10.52亿元至11.28亿元,同比增幅收窄至35.62%-45.41%;扣非净利润预计为2.36亿元至2.83亿元,同比下降21.97%至6.43%。尽管第二季度净利润同比下降幅度较第一季度有所收窄,但业绩增速整体放缓、盈利持续承压,已成为当前的基本面事实。

这份压力背后,是宇树科技持续加大的研发投入。报告期内,公司研发费用逐年显著增长,从4995.18万元、7001.70万元增至1.45亿元。研发重点也从早期的机器人本体结构、运动控制算法,逐步转向具身智能大模型等更为前沿的核心技术领域。2025年下半年,其自研的通用WMA模型与VLA模型陆续发布,但后续在数据采集、场景实训等方面的投入仍需持续。对于志在技术前沿的宇树而言,长期的高强度研发投入将是常态,并会持续对短期利润形成一定压制。

这种高强度投入,在某种程度上也是激烈市场竞争环境下的必然选择。外部来看,特斯拉Optimus Gen-3已启动小批量试产,未来将形成直接竞争;内部市场,国内多家整车制造、消费电子巨头凭借资金、制造和渠道优势跨界布局人形机器人赛道,对市场形成强势冲击。行业内的技术迭代加速、高端人才争夺乃至潜在的价格竞争,正日趋白热化。

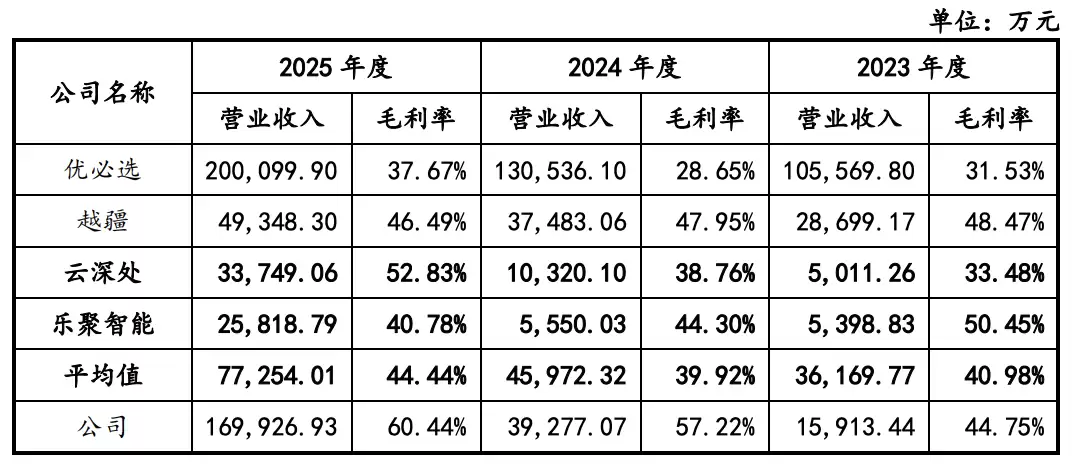

与优必选、越疆科技、云深处、乐聚智能等国内同行相比,宇树科技在营收规模和毛利率水平上依然保持领先。其2025年60.44%的毛利率,显著高于同业约44.44%的平均水平,这体现了其全栈自研技术路线带来的成本控制与产品溢价能力。但需要注意到,多数同行企业目前仍处于亏损状态,整个人形机器人行业尚未进入稳定盈利周期,赛道存在同质化竞争与估值泡沫的潜在风险。

对于毛利率显著高于同行业公司的问题,宇树科技的解释在于产品结构存在差异。报告期内,公司收入主要来源于人形机器人和四足机器人,其中人形机器人收入占比自2024年起持续提升,至2025年已达到51.78%。相比之下,优必选在报告期前期的产品以教育机器人、物流机器人及消费级机器人为主,其具身智能机器人收入占比在2025年才提升至41.1%;越疆科技与云深处的主要产品则分别为协作机器人和行业应用四足机器人;乐聚智能也是在2025年才将全尺寸人形机器人作为主要收入来源。不同的产品组合与定位,直接导致了毛利率水平的差异。

除了眼前的竞争与增长压力,宇树科技还面临一些更深层次的潜在风险。截至2026年1月末,公司仅拥有境内外专利262项,其中境内发明专利仅20项。在技术驱动型行业,专利储备相对偏少可能难以构筑坚实的技术壁垒,从而面临技术被仿制或侵权的风险。此外,核心研发人才流失、关键技术泄密或知识产权维权不力等情况一旦发生,都将对公司的持续创新能力和市场竞争力造成重大影响。

在偿债能力与财务结构方面,公司目前状况尚属健康,资产负债率长期低于行业平均水平,流动比率与速动比率保持稳健。但随着竞争对手融资相继落地,行业整体的财务实力对比正在被重塑,宇树科技未来的资本结构优化与资金规划,仍需根据市场变化动态调整,以保持足够的战略灵活性与竞争力。