当传统瓶装饮料市场增长乏力,电解质水却逆势崛起,成为饮料行业最亮眼的增长极。2025年,国内包装水行业整体销量与销售额双双下滑,而电解质水品类却以超过30%的年增速狂奔,市场规模从2024年的27亿元猛增至2025年的约200亿元,其爆发态势堪比当年的无糖茶革命。

这一现象背后,是品类定位的根本性转变。电解质水已成功摆脱“专业运动补给”的单一标签,凭借其维持身体水盐平衡、快速补水、零糖轻负担的健康属性,广泛渗透到居家办公、日常通勤、户外活动及熬夜场景中,成为新一代消费者青睐的“健康水替”。面对这一快速膨胀的新蓝海,农夫山泉、蒙牛、可口可乐、奈雪等饮料巨头在2026年集体入局,争夺市场主导权。

那么,电解质水能否真正扛起“下一代主流饮品”的大旗?在巨头混战的格局下,行业将如何洗牌?最终胜出的关键又是什么?

巨头扎堆“掘金”电解质水

继无糖茶与养生水之后,便利店货架的C位争夺战,已然围绕电解质水展开。

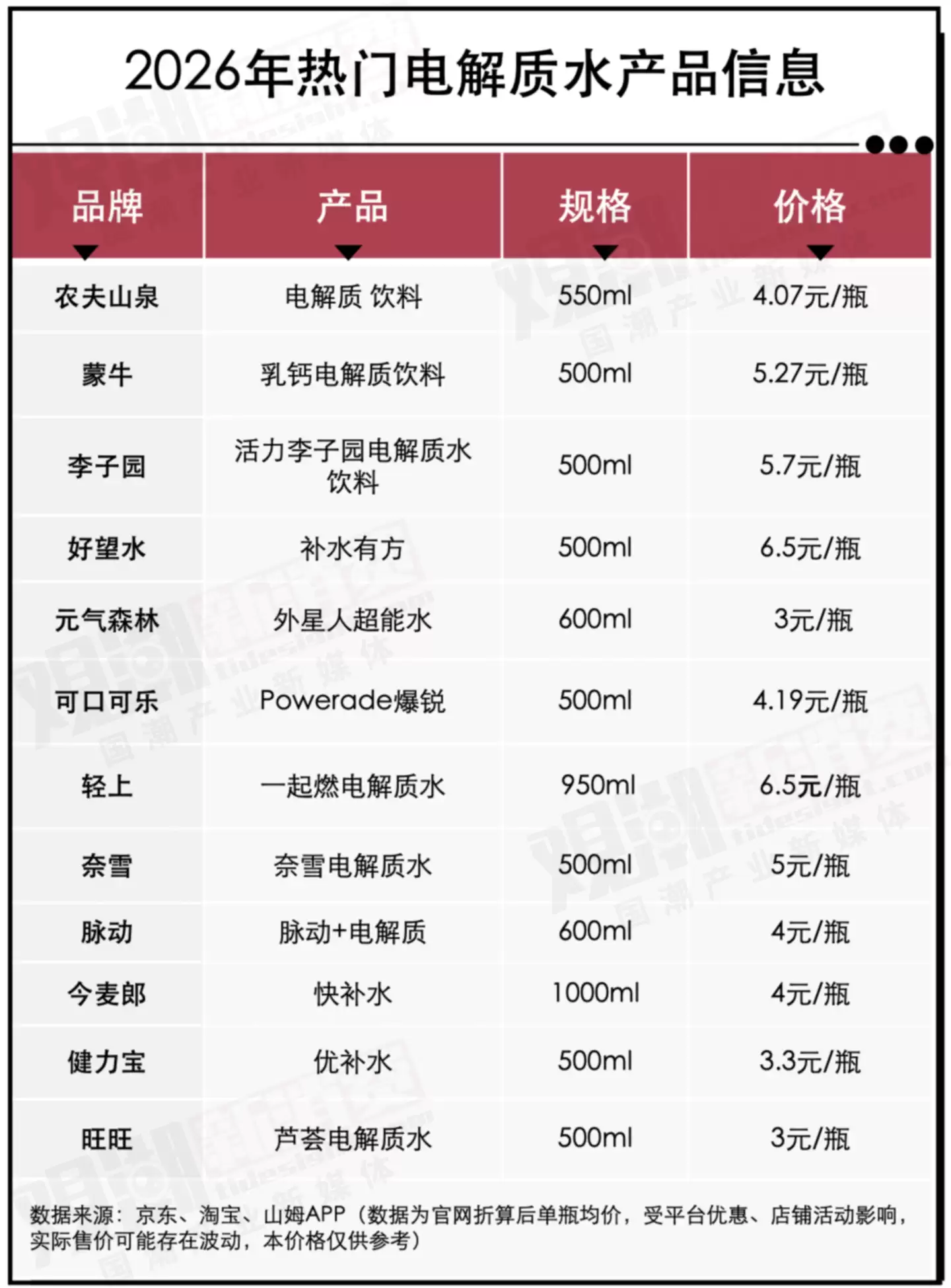

市场数据印证了其热度。2025年,我国电解质饮料销售额同比增长32.7%。进入2026年,这股势头有增无减。春节前后,农夫山泉推出主打双重维生素的“电解质”新品;3月,蒙牛与李子园分别上线“乳钙电解质饮料”及“活力李子园电解质饮料”;4月,可口可乐在山姆首发其首款低渗电解质饮品“Powerade爆锐”;5月,奈雪也通过跨界方式在旗舰店推出两款电解质水……据不完全统计,仅2026年上半年新上市的电解质水SKU就已超过19款。

巨头们集体押注,背后是内外双重因素的驱动。

内因:存量市场中寻找新增量

在软饮料市场整体增速放缓的背景下,电解质水是为数不多的高增长赛道。对于增长见顶的巨头而言,它是巩固优势的利器;对于增长承压的品牌,它则是实现弯道超车的关键机会。即便是龙头农夫山泉,其核心包装水业务也面临增长压力,开拓电解质水等新兴品类成为必然的战略选择。

外因:成功案例的示范效应

先行者的市场表现提供了最强说服力。东鹏饮料旗下“补水啦”上市后迅速放量,2025年营收达32.74亿元,同比增长119%。元气森林的“外星人电解质水”更是在2025年销售额预计超50亿元,同比增长34%。这些爆款的成功,验证了电解质水市场的巨大潜力与消费需求,吸引了更多玩家入场掘金。

图片来源:东鹏饮料正式

内有增长焦虑,外有榜样引领,在消费健康化趋势的东风下,巨头们竞相布局电解质水赛道,一场激烈的市场卡位战已然打响。

何以成为年轻人新水替?

电解质水并非全新概念,其历史可追溯至上世纪。日本品牌宝矿力水特于1980年问世,初衷是研发“可以喝的点滴液”,通过早期在体育场馆的大规模免费派送打开市场。2003年进入中国后,它长期与农夫山泉“尖叫”等产品共同主导着运动补水这一细分场景。

真正的转折点发生在2024年。特殊时期让“补充电解质”的重要性得到全民普及,电解质水搜索指数与销量呈指数级增长。这场广泛的消费者教育,彻底打破了品类原有的场景局限,使其从专业运动领域走向大众日常。

图片来源:宝矿力水特最新微博

此后,随着健康意识提升和户外生活方式的流行,电解质水凭借其“健康补水”的定位成功破圈。对于既追求口感、又担忧糖分摄入的现代消费者而言,含有钠、钾等微量元素、能帮助维持身体水盐平衡的电解质水,成为了替代白水与高糖饮料的理想选择,覆盖了办公、通勤、旅行、休闲等多种生活场景。

图片来源:元气森林正式

当然,需要明确的是,电解质水是健康饮水的补充,而非完全替代。过量饮用可能增加身体负担,对于有特定健康状况的人群更需谨慎。通过均衡饮食与规律饮水来维持电解质平衡,依然是健康生活的基石。

图片来源:百度指数

赛道内卷,谁能笑到最后?

随着巨头涌入,电解质水赛道的竞争已从单一产品竞争,升级为涵盖渠道、价格、营销与供应链的全方位体系化竞争。市场格局面临重塑,胜出者需在以下关键维度建立核心优势。

渠道:终端渗透力决定市场基本盘

饮料是即时性消费品,终端网点的覆盖密度与触达效率至关重要。农夫山泉凭借超过300万个终端网点及数十万台智能冰柜,构建了强大的渠道护城河。相比之下,新品牌如奈雪、可口可乐(初期限于山姆渠道)及好望水等,线下网络规模仍有差距。部分新锐品牌正通过数字化运营加速渠道下沉,例如依托线上经验快速拓展校园、便利店等细分点位,但短期内仍难以撼动头部玩家的渠道优势。

价格:性价比成为竞争焦点,价格带持续下探

产品同质化加剧,价格成为最直接的竞争武器。当前电解质水的主流价格带已从早期的5-7元下移至3-5元区间,该价位产品占据了超60%的市场销量。东鹏“补水啦”凭借高性价比实现市占率反超,便是明证。随着农夫山泉、康师傅等巨头推出4元以下产品,以及头部品牌推出百毫升均价0.5元的促销装,行业价格战日趋激烈,利润空间被进一步压缩。未来,组合装、促销活动将成为常态。

创新:“电解质+”功能细分是破局关键

在基础补水功能之上,“电解质+”成为产品差异化的核心方向。巨头倾向于功能叠加以拓宽场景,如农夫山泉添加维生素主打“解乏”,蒙牛添加乳钙强化“补钙”概念。新锐品牌则更聚焦垂直细分领域,如好望水结合“中式养生”添加草本成分,轻上针对健身人群添加左旋肉碱。真正的创新并非盲目跟风,而是基于精准人群洞察进行专业产品研发,在细分市场中建立心智壁垒,从而跳出同质化内卷,开辟属于自己的蓝海。

从专业运动补给到日常健康水饮,电解质水市场已进入高速发展与激烈竞争并行的新阶段。这个夏天,市场洗牌加速,最终能赢得消费者的,必定是那些深刻理解需求、在渠道、产品与性价比上建立综合优势的品牌。