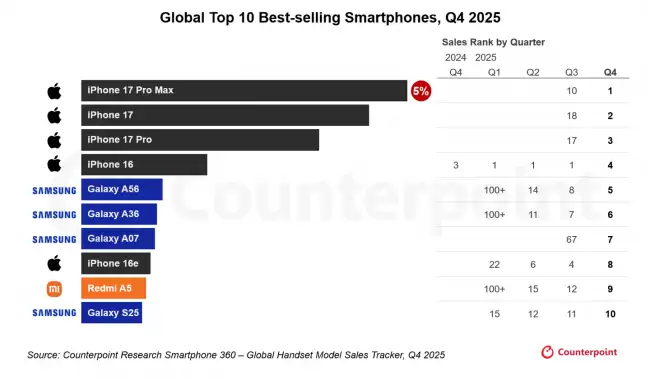

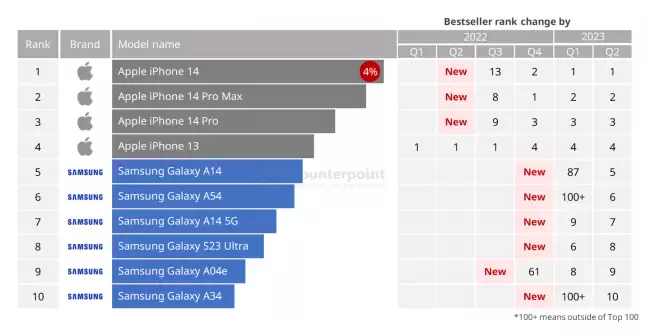

全球智能手机市场的竞争格局正日益明朗,呈现出显著的头部集中化趋势。近期,知名市场研究机构Counterpoint Research发布了一份关键报告,揭示了2026年第一季度一个引人注目的现象:全球最畅销的十款智能手机,其合计出货量占据了整个市场四分之一以上的份额,创下了历年第一季度市场集中度的最高纪录。

这一现象的背后,是两大核心因素的共同作用。一方面,苹果iPhone 17系列的市场需求依然强劲,显示出其强大的品牌号召力。另一方面,持续的存储芯片等关键元器件短缺导致生产成本上升,这给众多安卓手机制造商,尤其是在中低端大众市场领域,带来了显著的盈利压力。

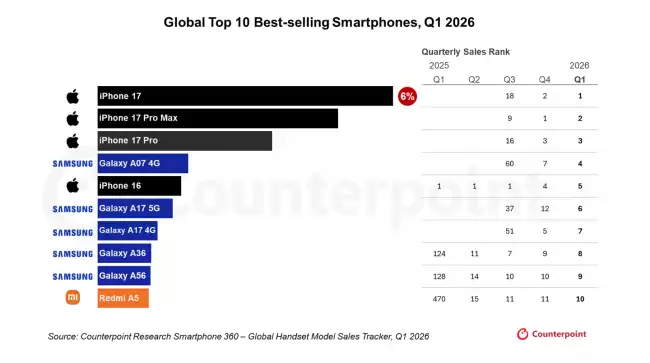

iPhone 17系列领跑,三星A系列表现强劲

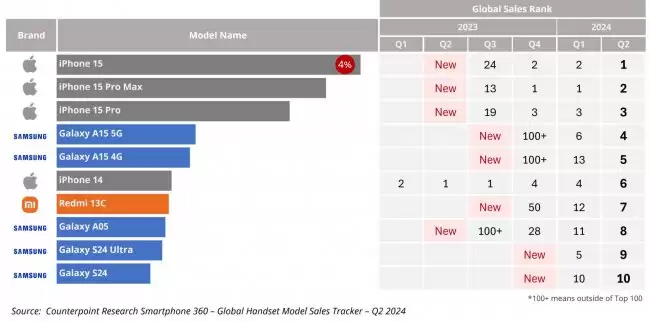

具体分析这份全球手机销量排行榜,苹果公司无疑是最大赢家。iPhone 17以占据全球6%出货量的绝对优势,稳居最畅销手机榜首。iPhone 17 Pro Max和iPhone 17 Pro则分别位列第二和第三名。

Counterpoint高级分析师Harshit Rastogi指出关键原因:iPhone 17在基础存储容量、摄像头系统和屏幕刷新率等方面均实现了升级,其产品定位更接近Pro系列,从而成功吸引了更广泛的用户群体。因此,该机型在中国、美国等核心市场实现了两位数百分比的同比增长,甚至在韩国等安卓传统优势市场也取得了不俗的成绩。而Pro Max和Pro机型,则凭借在影像系统、电池续航和工业设计上的进一步突破,持续巩固其在高端用户群体中的地位。

三星的表现同样值得关注,其Galaxy A系列共有五款机型成功跻身前十。其中,Galaxy A07 4G是本季度最畅销的安卓手机,其主要销售市场集中在中东与非洲、拉丁美洲等新兴地区。值得注意的是,三星今年的旗舰机型Galaxy S26 Ultra虽以微小差距未能进入前十,但其上市初期的销量表现已超越前代产品,显示出良好的增长势头。此外,小米的REDMI A5位列第十,作为榜单中价格最具竞争力的机型,其在发布后于新兴市场持续保持着稳定的需求热度。

市场战略转型:从追求销量到创造价值

对于未来的市场发展趋势,Counterpoint另一位高级分析师Karn Chauhan给出了预判:预计到2026年,前十名机型的市场份额集中度还将进一步提升。一个清晰的趋势是,整体市场需求波动对大众市场的影响更为直接和剧烈,而高端智能手机在市场总销量中的比重将持续增加。这意味着,手机制造商们必须进行战略调整——从过去单纯追求出货量规模的“以量取胜”模式,逐步转向注重利润空间和品牌溢价的“以价值取胜”模式。

历史回顾:头部集中化趋势由来已久

实际上,智能手机市场销量向头部机型集中的现象并非偶然,而是早已显现的长期趋势。

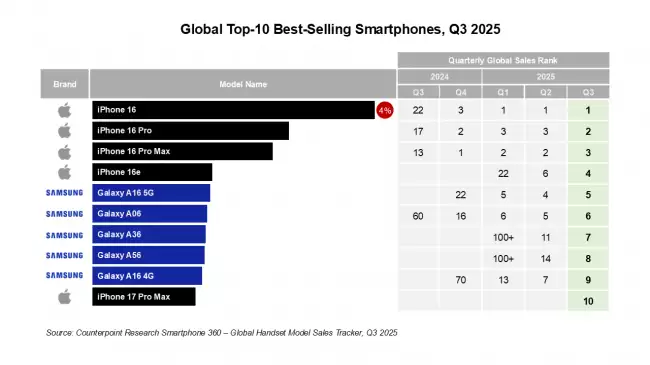

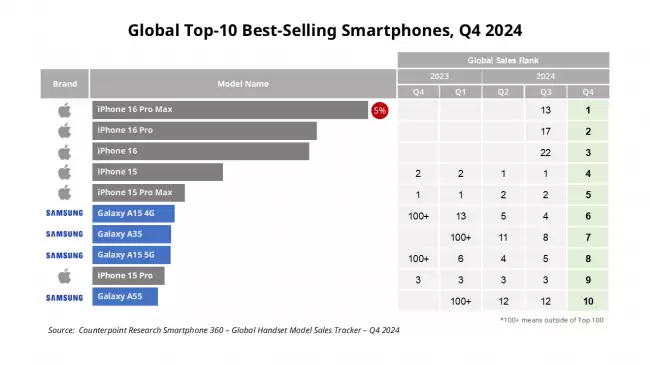

回顾上一个季度,即2025年第三季度,全球智能手机市场同样是苹果和三星主导的格局。两家公司各占畅销榜前十中的五个席位,合计贡献了全球20%的出货量。当时,iPhone 16以4%的市场份额连续第三个季度蝉联全球销量冠军。它成功抵御了因iPhone 17发布带来的季节性销售下滑,其秘诀在于精准抓住了印度节日促销季和日本市场复苏带来的增长机遇。

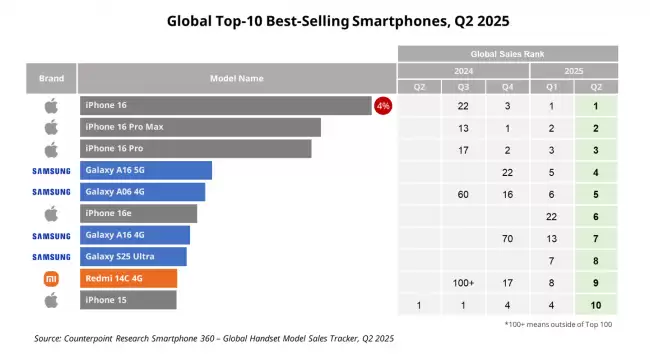

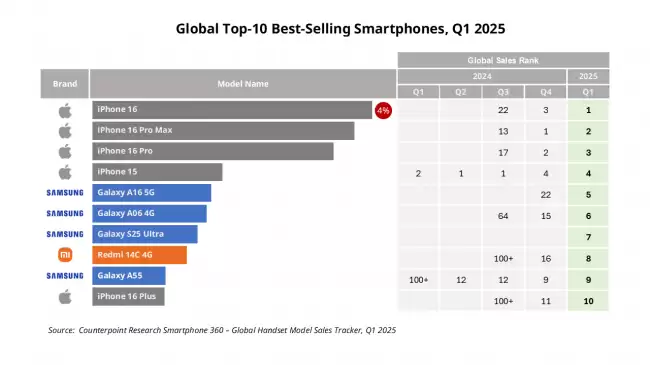

将时间线再向前推移,2025年第二季度,iPhone 16连续第二个季度夺冠,苹果公司甚至包揽了榜单前三名。彼时,iPhone 16e凭借在日本和美国市场的强劲销售首次进入前十。三星则占据了四个席位,其旗舰机Galaxy S25 Ultra成为除苹果机型外唯一上榜的高端手机。而中国品牌中,仅有REDMI 14C 4G一款机型上榜。

从这一系列历年季度销量图表和数据中可以清晰地洞察到,市场的份额和影响力正加速向少数几款明星旗舰机型汇聚。对于消费者而言,表面上的机型选择似乎更加丰富,但真正的热门选择却愈发集中。对于全球各大手机厂商来说,一场围绕核心技术研发创新、供应链成本控制与品牌价值塑造的更深层次、更激烈的竞争,已然全面展开。

参考资料:

- 《Global Smartphone Sales, Top 10 Best Sellers》