链上永续合约:2025年的新战场与Synthetix的破局尝试

进入2025年,一个老话题再次被推至风口浪尖:能否在以太坊主网上,构建一个兼具中心化交易所(CEX)般流畅体验与去中心化托管安全的永续合约交易所?这不只是技术挑战,更是一场关于未来交易范式的主流叙事。而 Synthetix (SNX) 近期市场的狂热表现,似乎正在为这个问题的答案写反赌脚。

2025年主流加密货币交易所:

- 欧易OKX >>>进入官网<<< >>>官方下载<<<

- 币安Binance >>>进入官网<<< >>>官方下载<<<

Binance币安

欧易OKX ️

Huobi火币️

Synthetix 的蓝图非常明确:采用链下订单匹配、链上最终结算的混合模式,并计划在2025年第四季度,将永续合约交易所直接部署在以太坊主网(L1)上。这个清晰的时间表,瞬间点燃了市场的想象力。

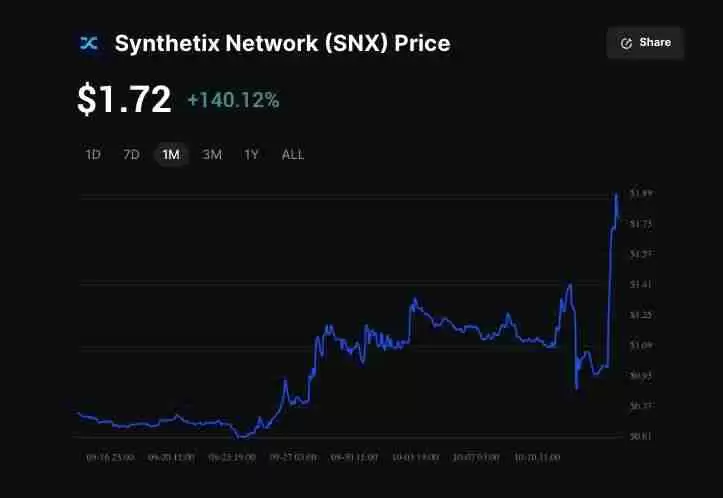

市场的反应是最直接的投票。SNX 在10月13日单日暴涨约90%,交易量逼近6亿美元。整个10月,其涨幅更是超过200%。这波行情背后,是主网永续合约叙事带来的强大势头,叠加了去年代币通胀结束后,一个更清晰、由费用驱动的经济模型所带来的价值重估。流动性,正在用脚投票。

Synthetix (SNX) 在过去30天内飙升超过140% | 来源:BingX

Synthetix (SNX):不止于合成资产的衍生品引擎

简单来说,Synthetix 是一个基于以太坊的去中心化衍生品协议。它的核心是铸造和交易合成资产(Synths)。但它的运作方式颇具巧思:将订单匹配环节放在链下(类似传统CEX的订单簿),而最终的交易结算则锚定在以太坊上。这种设计的目标直指行业痛点——在保持资产链上托管的前提下,实现媲美中心化交易所的深度流动性和低滑点体验。

那么,流动性从何而来?答案在于其独特的抵押品池模型。用户质押SNX来铸造稳定币sUSD,所有抵押品被汇集到一个共享的债务池中。当你交易一种Synth时,实际上是在与整个智能合约系统进行交换,而非寻找特定的交易对手。交易价格由去中心化预言机提供,这从根本上绕过了订单簿深度不足导致的执行瓶颈。

协议最初专注于合成资产,随后引入了永续期货。尽管当前的Perps v2在Layer 2上运行,但新的设计方向是回归以太坊主网,旨在利用其最高的安全性和可组合性。目前,约有1.717亿枚SNX被质押,为系统提供担保,质押者年化收益率约为24.09%。但请注意,质押者需要共同承担一个随Synth供应和价格波动的“全球债务池”风险。

最新的v3架构引入了跨保证金、多抵押品支持,并采用了更模块化、可升级的设计框架。前端由各类交易平台提供界面,而Synthetix协议本身则通过社区治理,来管理抵押品、结算和所有关键风险参数。

来源:Synthetix

SNX暴涨背后:三大驱动力解析

1. 明确的催化剂:主网永续合约DEX路线图

没有比一个具体、可预期的产品发布更能凝聚市场共识的了。Synthetix 为第四季度推出主网永续合约DEX已筹备数周,其“链下订单簿匹配+链上结算”的混合模式,以及颇具新意的“隐私永续合约”概念,构成了清晰的技术故事。一场百万美元级别的交易竞赛将在发布前对整套系统进行压力测试。这种实实在在的进展,无疑是吸引投机资金流入的核心磁石。

来源:Synthetix

2. 更清晰的代币叙事:从通胀驱动转向费用驱动

代币经济模型的演变至关重要。2023年末,SNX治理层果断终止了持续的通胀排放,将奖励机制彻底转向协议产生的真实交易费用。这意味着,结构性抛压大幅减少,SNX的价值捕获与协议使用情况直接挂钩。当一个更简单、更健康的经济模型,遇上一个强劲的产品叙事,其爆发力自然远超单纯的情绪炒作。

3. 市场叙事与轧空效应的共振

“以太坊主网永续合约”已成为近期市场讨论的热点话题。稳定且频繁的项目更新节奏,很容易在技术上形成突破预期,并在交易层面引发轧空行情——空头被迫平仓,而观望的多头则加速入场追涨,两者合力推高了价格。

SNX代币的五大核心效用

1. 系统抵押品: 质押SNX以铸造sUSD,为整个合成资产生态系统提供底层支撑。

2. 费用分享: 从Synth交换和集成的永续合约平台中,按比例赚取交易费用。奖励获取资格与维持目标抵押率挂钩。

3. 治理权力: 持有SNX可参与去中心化自治组织(DAO),通过选举产生的委员会来决策协议升级、参数调整、预算拨款等事宜。

4. 结算安全基石: 质押的SNX为共享债务池提供担保,使得点对合约的预言机结算成为可能,并创造了深度、可预测的流动性。

5. 激励框架载体: 社区激励计划由治理层设定。历史上有过通胀激励,而现在则完全聚焦于协议费用的再分配。

SNX代币经济学:从通胀引导到费用捕获

SNX的供应设计是一部动态演变史。最初设定固定上限,随后于2019年3月引入通胀机制,旨在激励早期质押、快速积累抵押品。随着协议成熟,通胀逐步减少,直至被治理层完全终止,将总供应量有效控制在略低于3亿枚。这一转变标志着SNX从“流动性引导工具”正式转型为“价值捕获资产”,其回报完全取决于协议的实际使用和费用生成。

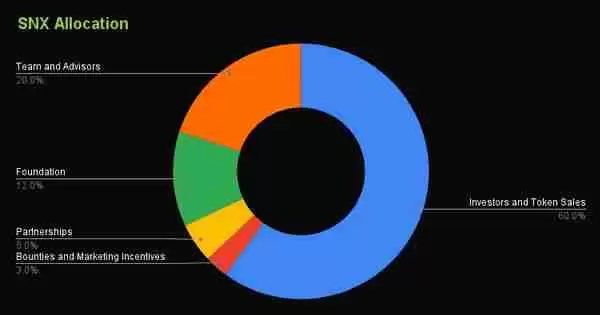

早期的代币分发通过ICO完成,售出超6000万枚SNX,筹集约3000万美元。在初始的1亿枚供应中,60%分配给销售参与者,20%归属团队与顾问,12%拨予基金会,5%用于合作伙伴,3%用于赏金及市场活动。

在风险管理上,Synthetix一向坚持超额抵押原则,抵押率要求根据情况设定在400%至750%不等。对于质押者而言,现在的核心任务很明确:维持要求的抵押率,以确保持续获得费用分红的资格。毕竟,收益不再来自新增发行,而是真金白银的交易手续费。

SNX代币分配| 来源:CoinGecko

结论与展望

Synthetix 正在下一盘大棋:它赌的是,通过抵押品池和点对合约结算的独特设计,能够把高性能的永续合约体验带到以太坊主网,且不牺牲速度或资产控制权。SNX近期的飙升行情表明,市场至少愿意为这个愿景买单,而代币经济模型向费用驱动的转型,无疑为这轮上涨增添了基本面支撑。

然而,故事的下半场才是关键:愿景需要经受真实使用的检验。接下来需要密切关注主网永续合约的正式推出、协议费用的实际产生情况,以及前端平台能否将市场的短期兴趣转化为稳定、持续的交易量。

最后,必须提醒的是,在参与过程中务必认清潜在风险:高抵押率要求、共享债务池的波动风险、预言机依赖、主网Gas成本,以及常见的网络钓鱼威胁。一切操作请以官方渠道信息为准,仅用可承受的资金进行质押或交易,并时刻明晰自己参与的参数与规则。