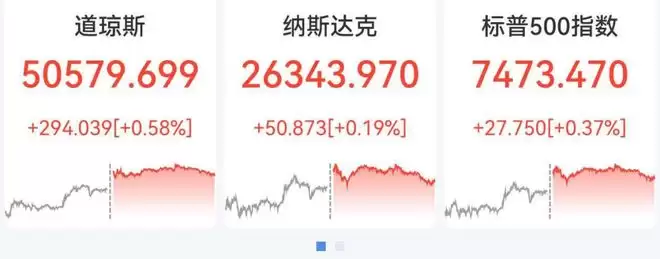

当地时间5月22日,美股市场呈现分化格局。三大指数集体收涨,道琼斯工业平均指数上涨0.58%,收于50579.70点,创下历史新高;标普500指数与纳斯达克综合指数分别上涨0.37%和0.19%。然而,市场内部结构出现显著分歧:芯片股与前沿科技概念表现强劲,而中概股板块则普遍面临压力。

从周线级别观察,市场延续了上涨势头。标普500指数本周累计上涨0.88%,实现连续第八周收涨;道指表现更为突出,周涨幅达2.13%;纳斯达克指数小幅上涨0.45%。

具体到个股层面,大型科技股走势分化。苹果公司股价上涨1.26%,实现连续第四个交易日上涨,公司总市值历史性地突破4.5万亿美元;特斯拉股价也录得近2%的涨幅。另一方面,近期备受关注的英伟达股价下跌近2%,谷歌母公司Alphabet跌幅超过1%,显示出资金在科技巨头间的轮动迹象。

芯片板块成为当日市场焦点。费城半导体指数大幅上涨1.99%,同样刷新历史纪录。个股方面,受业绩利好驱动,高通股价暴涨超11%,领涨板块;恩智浦半导体、格芯涨幅超过5%,超威半导体上涨近4%,德州仪器、阿斯麦等公司股价亦有良好表现。芯片股的集体走强,为科技股行情提供了新的支撑。

此外,部分前沿科技领域持续获得资金关注。量子计算板块保持强势,Rigetti Computing股价暴涨近20%,D-Wave Quantum涨幅也超过14%。人工智能应用软件股同样表现活跃,Zoom通讯大涨超9%,Spotify上涨超6%。这些细分领域的活跃,反映了市场对人工智能、量子计算等下一代核心技术商业化进程的积极预期。

与此形成对比的是中概股的整体疲软。纳斯达克中国金龙指数当日下跌2.21%。其中,因收到监管处罚通知,富途控股与老虎证券股价分别暴跌27.53%和25.34%,成为拖累指数的主要因素。蔚来汽车下跌超7%,腾讯音乐、拼多多跌幅超过3%。上涨个股中,金山云、阿特斯太阳能涨幅超过4%,网易上涨近2%。

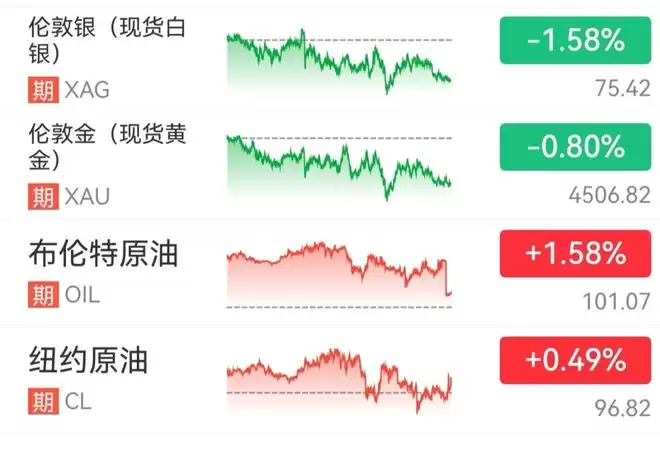

大宗商品市场方面,贵金属价格走低。现货黄金价格一度跌破每盎司4500美元关口,最终收跌0.8%,报4506.82美元;现货白银价格同步下跌0.8%。

国际原油价格在震荡中上行。WTI原油期货收盘上涨0.49%,布伦特原油期货涨幅达到1.58%。

美联储新任主席就职,市场聚焦货币政策前景

当日另一项影响市场情绪的关键事件,是美联储领导层的变更。据新华社报道,凯文·沃什于22日在白宫宣誓就任美国联邦储备委员会新一任主席。沃什在就职致辞中强调,他将领导一个致力于“改革”的美联储,注重从以往的政策实践中汲取经验,并摆脱僵化的政策框架束缚。

市场分析普遍认为,沃什上任后将立即应对美国持续通胀的严峻挑战。这使得美联储在短期内再次降息的可能性降低,市场甚至开始预期货币政策可能转向紧缩。根据芝加哥商品交易所美联储观察工具的数据,截至当日,交易员预计美联储在今年12月议息会议前至少加息一次的概率已升至70%。这一货币政策预期的变化,可能为全球资本市场带来新的不确定性。