今日A股市场再现“大肉签”新股。5月22日,新股N嘉德(603435.SH)正式登陆沪市主板,其发行价为15.76元,发行市盈率29.72倍。截至收盘,该股股价暴涨超710%,若按首日成交均价计算,中一签盈利预计可达约5.6万元。这一亮眼表现,使其成为今年以来上市首日涨幅排名第二的新股,仅次于此前引爆市场的“超级肉签”联讯仪器。

联讯仪器的表现则更为惊人。该公司于4月24日在科创板上市,发行价81.88元,发行市盈率63.64倍,上市首日涨幅高达875.8%!若以首日成交均价与发行价的差额估算,中签者每签获利约33.5万元,打新收益极为丰厚。

更令人瞩目的是,联讯仪器上市后股价持续攀升,截至5月22日收盘,股价已突破1755元,累计涨幅超过20倍,总市值站上1801亿元。在A股新股中,上市后能保持如此强劲上涨动能和连板态势的个股,实属罕见。

尽管N嘉德与联讯仪器同属电子设备、仪器和元件行业,但两者的具体业务方向、技术壁垒及成长逻辑存在显著差异。这或许是N嘉德首日涨幅稍逊一筹的核心原因。

联讯仪器主营业务聚焦于高端电子测量仪器与半导体测试设备,其产品深度布局光通信、碳化硅功率器件、半导体集成电路等前沿科技领域。其中,光通信业务贡献了公司超七成的营业收入,核心客户包括中际旭创、新易盛等光模块龙头企业。公司所处赛道具备广阔的国产替代空间,技术稀缺性突出,市场前景备受看好。

再看N嘉德,其全称为泉州嘉德利电子材料股份有限公司。公司成立于2002年,于今年完成股份制改造。公司主营业务为BOPP电工膜的研发、生产与销售,产品主要应用于新能源汽车、可再生能源发电、柔性直流输变电等新兴领域,下游客户涵盖法拉电子、TDK等国内外知名企业。

对比来看,N嘉德业务所面向的应用市场,其成长想象空间与技术溢价能力,确实与联讯仪器所处的半导体测试赛道存在差距。这一点,在两家公司的业绩增速对比上体现得更为明显。

财务数据显示,联讯仪器2025年实现营业收入约11.94亿元,同比增长51.41%;实现归母净利润约1.74亿元,同比增长23.6%。公司预计,2026年第一季度营业收入将达到4亿至4.3亿元,同比增幅高达98.90%至113.82%;净利润预计为4300万至5100万元,同比增长122.47%至163.86%,业绩增长势头极为强劲。

反观N嘉德,其2024年至2025年营业收入从约5.28亿元增长至7.57亿元,近三年复合增长率约为19.73%,增长主要依赖于BOPP电工膜销售规模的扩大。2026年第一季度,公司营收同比增长15.39%,但扣非前后的归母净利润同比增幅仅为3.28%和0.45%,盈利增速相对平缓。

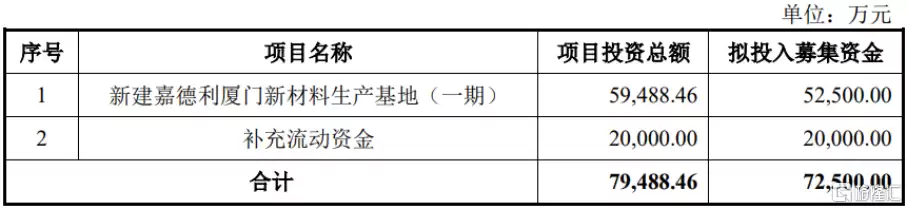

根据招股书,N嘉德此次IPO计划募集资金约7.25亿元,所募资金将主要用于投建厦门新材料生产基地(一期)项目以及补充流动资金,以进一步扩大产能并增强资金实力。

公司募资使用情况,图片来源:招股书