“力拔山兮气盖世,时不利兮骓不逝。”项羽的千古悲歌,如今听来,竟与四川长虹的境遇有几分神似。

最近,一则看似寻常的公告,将这位昔日的“彩电大王”重新推到了聚光灯下。其子公司长虹美菱宣布,决定暂缓合肥长虹智慧家电产业园项目的建设,理由很简单:现有产能已经能阶段性满足销售订单需求。

然而,就在一年前,公司提出扩建产能时,给出的解释还是“老产线提效改造已无法满足持续增长的冰箱市场需求”。短短一年,从“不够用”到“够用了”,市场冷暖变化之快,可见一斑。

扩产或暂缓,本是制造业的常态。但若把这件事放进长虹美菱及其母公司四川长虹的财报里审视,或许就能品出另一番滋味——暂缓扩产的背后,可能藏着一份关于“钱”的焦虑。

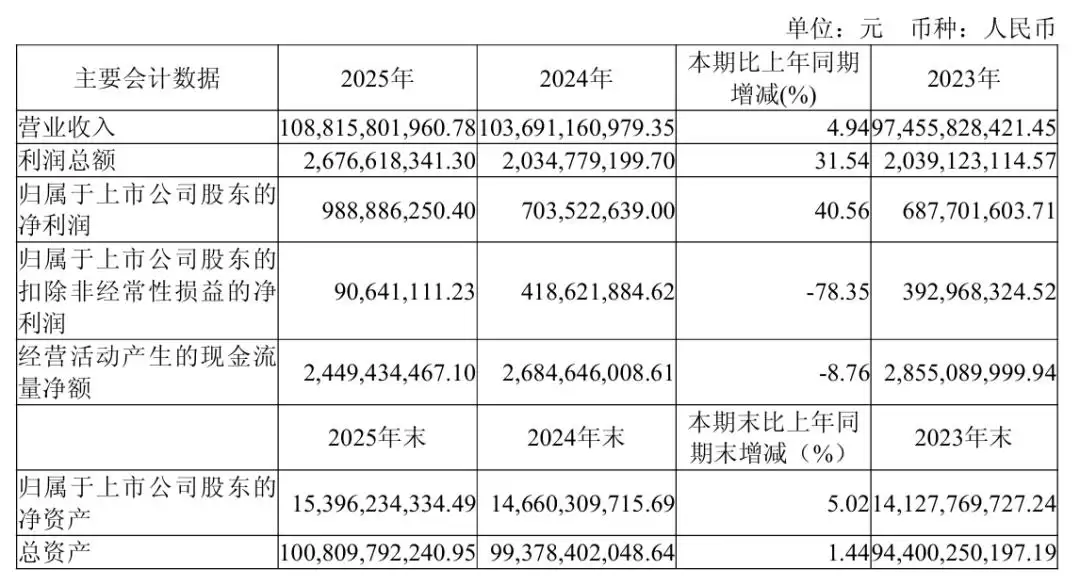

2025年,四川长虹营收站上了1088亿元,同比增长近5%,表面风光。但扣除非经常性损益后的净利润,仅有9064万元,同比暴跌78%。这意味着,集团真实的利润规模,还不到其庞大营收的千分之一。

诚然,近年家电行业的日子普遍不好过。但长虹作为曾经的一方霸主,活没少干,钱却没赚到多少,这恐怕很难简单地用“行业寒冬”来概括。

翻开这份千亿营收的财报,我们或许能看清,长虹的根基究竟“虚”在何处。

沦为家电“打工仔”

2025年,四川长虹的净利润显示为9.88亿元,同比增长40%,乍看之下成绩尚可。

但细究其扣非净利润,仅有9064万,同比大幅下滑78%。这组数据的反差说明,公司的主营业务基本没怎么赚钱,利润主要来源于“外快”:一是其持有的华丰科技股权公允价值变动,带来了10.55亿元的收益;二是拿到了2.74亿元的政府补贴。

到了2026年第一季度,情况更为严峻。公司营收272.76亿,同比微增1.64%,但净利润仅9848万,同比下降超过七成;扣非净利润3033.5万元,同比降幅也高达78%。

坐拥千亿营收,真实盈利却薄如蝉翼,这生意做得有多辛苦,不言自明。

要知道,早在1998年,四川长虹的利润规模就已经达到20亿元。如今营收翻了几番,利润反而缩水,这不仅仅是行业周期的问题,更关键的是,长虹走上了一条格外艰难的路——深度依赖代工。

财报显示,四川长虹2025年的核心收入来自家电业务,其智慧家居板块贡献了总收入的42.08%。

但问题在于,这块业务的毛利率仅为11.9%。对比美的、格力、海尔等头部企业平均26%-30%的综合毛利率,差距不是一星半点。

毛利率为何如此之低?虽然年报中没有直接点明“代工”二字,但行业皆知,长虹是小米重要的合作伙伴,为其代工空调已是公开的秘密。双方的合作始于2017年,近年来不断深化。据华创证券测算,2024年,小米代工收入占长虹美菱空调内销收入的比重已超过50%。

去年,小米集团大家电部总经理曾公开表示,小米智能家电与长虹空调达成了战略合作,强调“制造业不是单打独斗”。

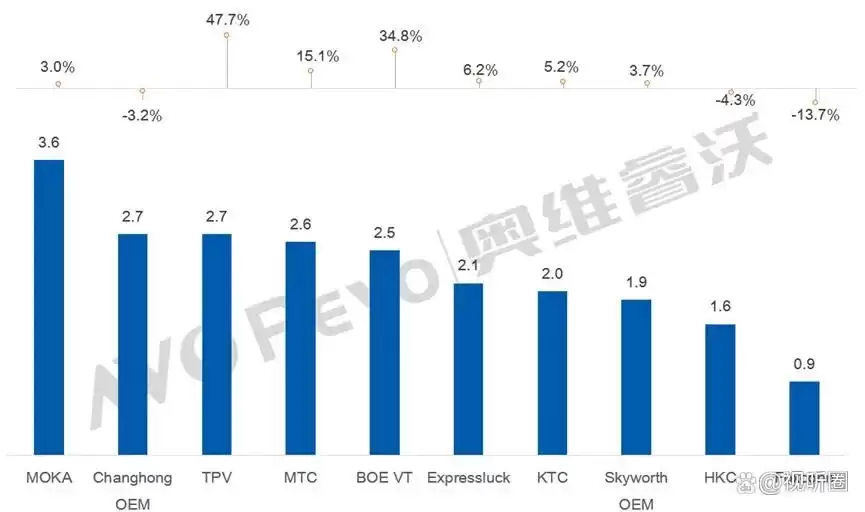

在家电行业,尤其是传统彩电市场不断萎缩的背景下,长虹选择抱紧新兴品牌的大腿,逻辑上不难理解。市场数据显示,2026年一季度,长虹在全球TV代工出货量中与冠捷并列第二。

然而,从“彩电大王”转向“代工大王”的代价是显而易见的。四川长虹的整体毛利率从2024年的11.54%进一步下滑至2025年的9.42%,创下历史新低。

对此,长虹美菱方面曾对外解释,代工利润虽低,但仍高于自营。这无异于承认,公司只是在两条都不够长的腿中,选择了相对不那么短的那一条。

那么,一代枭雄,究竟是如何一步步沦为家电行业的“最强打工仔”的?

“彩电大王”已成过去

回顾长虹的商业史,最令人扼腕的,莫过于当年在技术路线上的豪赌。那场关于等离子与液晶的抉择,成了长虹命运的关键转折点。

把时钟拨回1985年,长虹也曾荣耀加身。在那个电视机还是奢侈品的年代,长虹率先引进国内第一条彩电生产线,凭借军工背景的扎实功底和“高质低价”的凌厉策略,迅速横扫国内市场。自1990年起,长虹蝉联了长达20年的销量冠军,市场份额一度超过35%。

但从2010年左右开始,长虹逐渐滑落,跌出第一阵营。根据最新数据,2025年一季度,其彩电出货量仅为78万台,已跌出行业前五。

彩电市场整体疲软固然是原因,但长虹的溃败,或许始于更早的那次技术抉择。

上世纪90年代中后期,彩电行业迎来技术革命,背投、等离子、液晶等技术路径纷争不断。在这场决定未来的竞赛中,四川长虹将重注押在了等离子技术上,投入超过40亿元建设等离子面板生产线。结果众所周知,液晶技术凭借更快的成本下降速度,迅速占领了主流市场。

长虹押错了宝,错过了技术转型最宝贵的窗口期。等到它回过神来,海信、创维、TCL等对手早已在液晶赛道完成了技术和市场的双重卡位。长虹输掉的不仅是一项技术,更是整整一个时代。

此后,移动互联网浪潮席卷而来,守在电视机前的用户越来越少。2025年,中国电视零售量已跌至2763万台,较十年前的高点腰斩超过46%,长虹的生存空间被进一步挤压。

期间,长虹并非没有尝试多元化突围,只是水花不大。财报显示,其收入占比第二高的ICT产品及服务业务(约占总收入四成),本质是智能分销与解决方案,缺乏核心壁垒,毛利率低至3.43%。而近年来积极布局的低空飞行、机器人等特种业务,去年收入约30.30亿元,暂时还撑不起千亿集团的门面。

如此看来,昔日王者甘愿俯身做代工,便成了在自身品牌竞争力不足的情况下,最务实、也最无奈的选择——至少,稳定的订单能维持庞大的体量,让公司活下去。但问题是,这种“活下去”的方式,还能持续多久?

AI转型难成气候

商业世界的联盟,从来都建立在动态的利益平衡之上。

近三年,长虹美菱前五大客户的销售占比持续超过50%,这意味着,任何一家主要客户的订单波动,都可能对公司业绩产生重大影响。而潜在的风险并非空xue来风:小米的智能家电工厂已在武汉投产,计划逐步扩展自产品类;沃尔玛收购Vizio后,也在强化自有品牌。作为代工厂的长虹,被替代的风险始终悬在头顶。

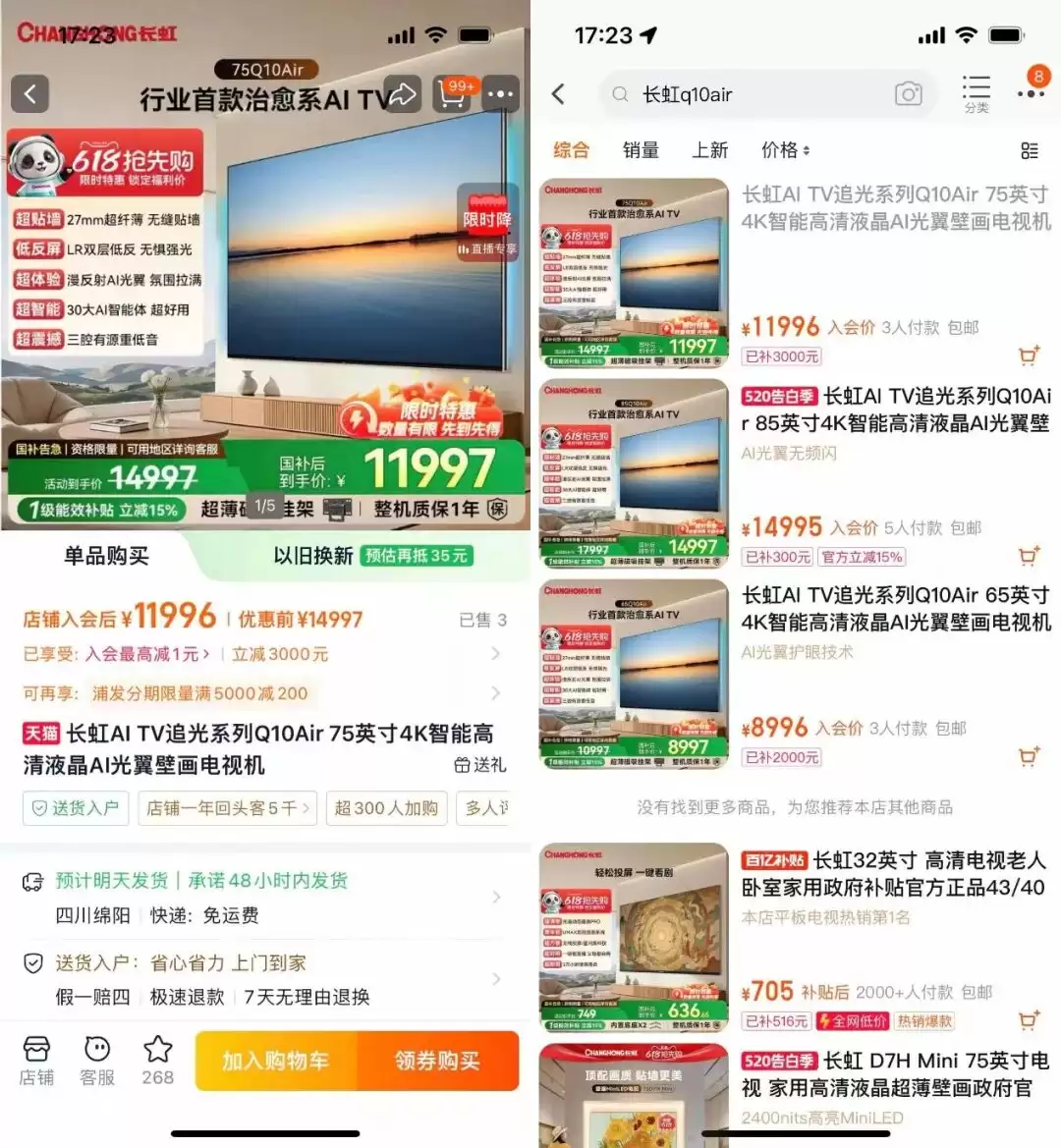

长虹显然不愿坐以待毙,近年来积极向智能化、高端化转型。2024年,公司推出了全球首个基于大模型的智慧AI家电平台——“长虹云帆AI大模型”,并陆续发布了多款AI家电,例如具备多种AI功能的“追光系列”Q10Air电视。

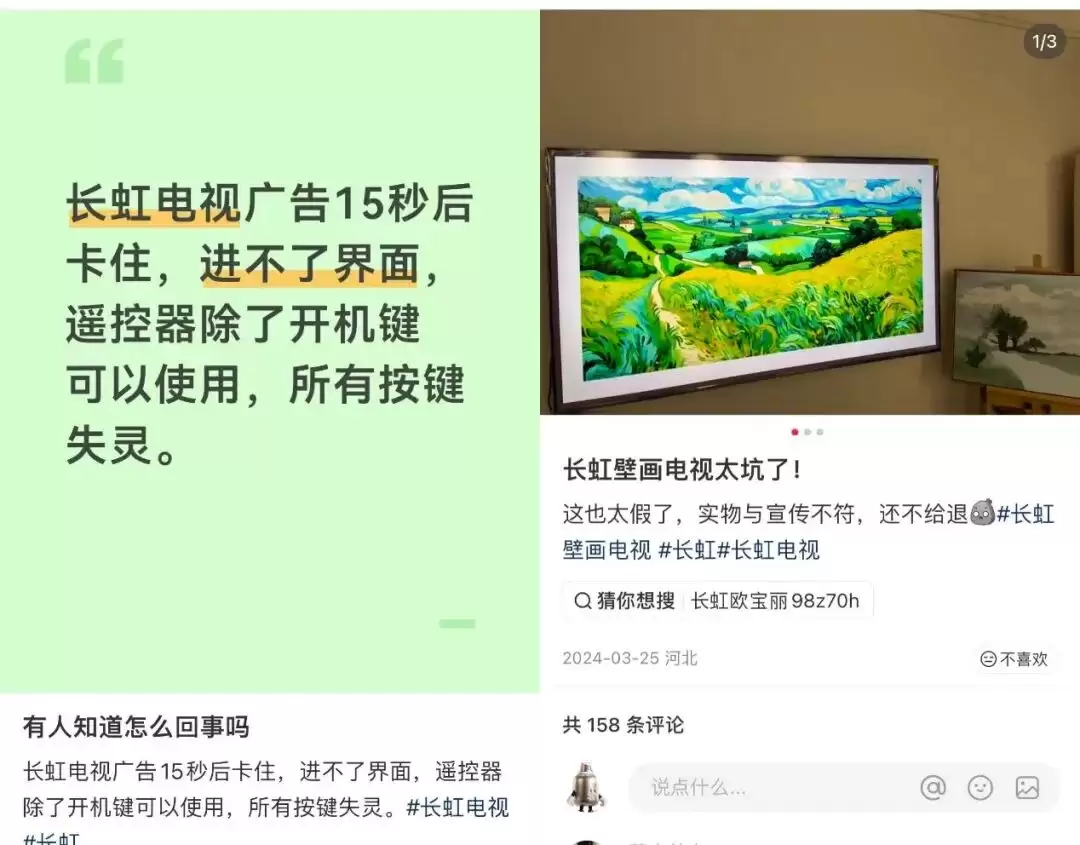

然而,市场反响却颇为冷淡。这款定价过万元的旗舰机型,在主流电商平台上的销量仅为个位数。在社交媒体上,搭载云帆大模型的壁画系列产品也评价平平,有用户反馈实物与宣传存在差距,或吐槽使用体验。

目前,长虹电视的营收主力,依然集中在3000元以下的中低端市场。这在一定程度上,是过往“低价策略”留下的后遗症。例如,2020年长虹率先推出8K电视时,直接将55英寸产品价格打到3999元,虽刺激了销量,却也强化了品牌的“低价”标签。

更矛盾的是,长虹频繁为小米等互联网品牌代工生产高性价比产品,这种深度绑定进一步固化了其“平价制造商”的形象。当一个品牌与“低价”紧密相连,再想向上突破、讲述高端故事,难度可想而知。

对长虹而言,代工是求存的现实选择,但也像一个无形的枷锁——它提供了喘息之机,却未能贡献丰厚利润,从而严重挤压了公司向高端转型所需的资金和品牌空间。无论是AI家电,还是低空飞行、机器人等新业务,都需要持续且巨大的研发与市场投入,绝非简单贴上AI标签即可成功。

因此,长虹选择暂缓投资约8.77亿元的家电产业园项目,将资金用于更紧迫的方向,有其现实的合理性。只是,以长虹目前微薄的利润体量来看,这笔钱恐怕仍是杯水车薪。

那么,长虹的宿命,就只能是做一个“超级代工厂”吗?

话又说回来,代工模式本身未必是绝路。全球制造业中,富士康便是将代工做到极致,通过供应链管理和生产效率的极致优化,构建起深厚护城河的典范。关键在于,能否把“苦力活”做成有技术含量的“精细活”。

只是,留给长虹的时间窗口正在收窄。它必须尽快做出一个清晰的选择:是决心在代工领域深耕,做到成本与效率的全球领先;还是集中残存的品牌与技术余晖,在家电主业上背水一战。

最危险的境地,莫过于在两者之间摇摆不定——左手忙着为别人贴牌生产低价产品,右手却试图推出高溢价的智能新品。这种战略上的撕裂感,最终很难赢得市场的信任。

长虹想要翻身,努力固然重要,但比努力更关键的,或许是先认清自己究竟身在何处,又该去向何方。