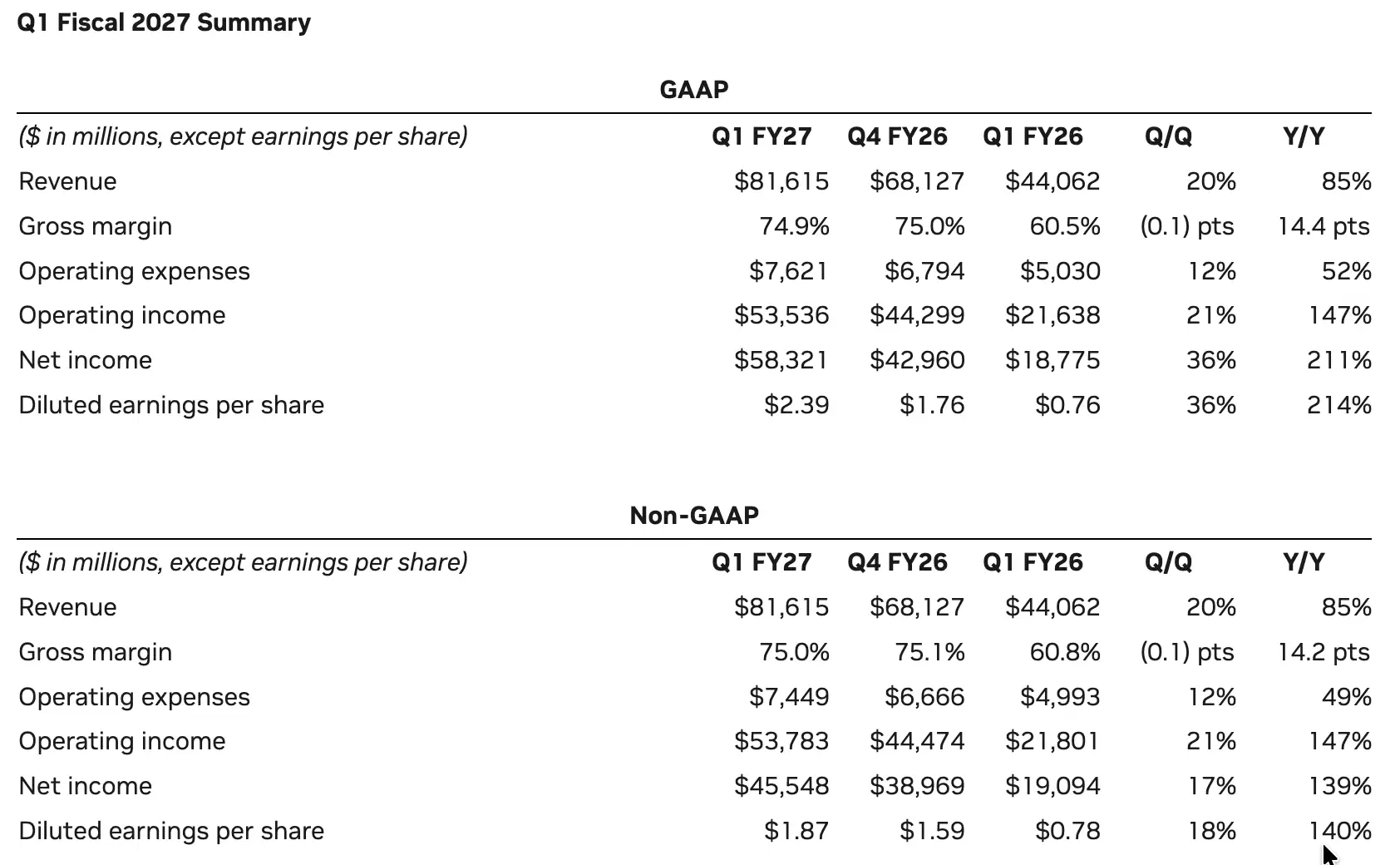

当地时间5月20日,英伟达发布了2027财年第一季度的财务报告,业绩表现堪称历史性突破。截至4月26日,公司季度营收飙升至816.15亿美元,同比大幅增长85%,环比亦提升20%,两项数据均刷新历史纪录。利润端的表现更为耀眼:按照美国通用会计准则(GAAP)计算,毛利率攀升至74.9%,净利润高达583.21亿美元,同比激增211%。这份全面超出市场预期的成绩单,再次巩固了英伟达在人工智能(AI)领域的绝对领导地位。

然而,资本市场对此反应却略显复杂。尽管财报数据极为亮眼,发布后英伟达盘后股价却出现下跌,一度跌幅超过3%。这一现象背后,反映出市场对于“预期是否已被提前消化”以及“增长质量与可持续性”的深度审视与复杂情绪。

数据中心引擎全速运转,但增长结构引发关注

深入分析财报,数据中心业务无疑是驱动增长的绝对核心引擎。该业务季度收入达到752亿美元,同比暴涨92%,占公司总营收的比例进一步提升至92.1%。其中,网络业务收入增速尤其迅猛,同比暴涨199%,显著高于整体增速。

正如创始人兼CEO黄仁勋所言,我们正在经历“人类历史上最大规模的基础设施扩张”——即AI工厂的全球建设浪潮。英伟达凭借其覆盖全云、支持所有主流及开源模型的综合平台,已成为这场产业变革不可或缺的基础设施提供商。本季度,公司相继推出了Vera Rubin平台、BlueField-4 STX加速存储解决方案,并实现了Dynamo 1.0开源软件的规模化应用,持续拓宽其技术护城河。

与此同时,边缘计算业务也保持稳健增长,当季收入为64亿美元,同比增长29%。从个人电脑、游戏主机到自动驾驶汽车和机器人,英伟达正致力于构建一个从云端到终端的完整AI生态系统。其与比亚迪、现代等汽车制造商在自动驾驶领域的合作,以及与T-Mobile、诺基亚在6G网络技术上的布局,都是这一战略蓝图的关键组成部分。

巨额回购与股息上调:是信心体现还是增长隐忧?

本季度一个值得高度关注的举措,是英伟达对股东回报的空前力度。公司通过股票回购和现金股息,共计向股东返还了约200亿美元。更为引人瞩目的是,董事会批准新增高达800亿美元的股票回购授权,并将季度现金股息从每股0.01美元大幅提升至0.25美元,增幅高达2400%。

如此大规模回报股东的背后,是公司极其强劲的现金流作为支撑——当季自由现金流达到485.54亿美元。这一系列行动无疑向市场传递了管理层对公司未来前景的坚定信心。然而,从另一个视角看,在股价处于历史高位时进行天量回购并大幅提高股息,是否也隐含了通过强化股东回报来稳定市场信心、对冲高估值潜在波动风险的考量?

此外,英伟达正式采用了全新的业务报告架构,将业务清晰地划分为数据中心与边缘计算两大平台。这一调整显然是为了更准确地反映其以AI为核心的增长逻辑和未来的战略聚焦点。

完美财报为何遭遇股价回调?市场在担忧什么

那么,一份近乎无可挑剔的财报,为何会引发股价的“见光死”?市场的忧虑主要集中在以下几个层面。

首先,是“预期透支”的普遍担忧。英伟达已连续多个季度业绩大幅超越市场预期,其股价和估值也早已被推升至历史高位。本次财报虽然超越了市场普遍预期,但未能达到部分机构更为乐观的预测上限。因此,“利好出尽即是利空”的市场心理再次发挥作用。

其次,投资者开始深入审视AI需求的可持续性与增长质量。尽管数据中心业务增速惊人,但其客户结构高度集中于少数头部云服务商和互联网巨头。当前,市场开始出现关于下游资本开支边际放缓、AI应用商业化落地速度不及预期的讨论。更关键的是,行业竞争正日趋白热化。谷歌、AMD、英特尔等竞争对手持续推出迭代产品,而主要云厂商自研芯片的步伐也从未停歇,这都在一定程度上削弱了英伟达曾经享有的“稀缺性溢价”。

最后,盈利质量也成为市场审视的焦点。本季度高达159.29亿美元的证券投资收益被计入GAAP净利润。若剔除这部分非经常性损益,非GAAP净利润为455.48亿美元。这部分投资收益的波动性,使得部分谨慎的投资者对公司盈利的持续性和核心业务盈利质量产生疑问。再叠加高利率环境对科技成长股估值的普遍压制,多重因素共同触发了此次股价回调。

未来展望:业绩指引强劲,但增长驱动逻辑面临切换

对于下一季度,英伟达给出的业绩指引依然展现出强大的信心:预计第二季度营收将达到910亿美元,这一数字高于市场平均预期的868.4亿美元。公司同时预计毛利率将维持在74.9%到75.0%的高位区间。

这份指引本身足够强劲,但市场的关注焦点已然转移。单纯的营收和利润增长数字,可能已难以继续驱动估值大幅上行。未来的关键在于增长动能的切换与验证:超大规模云厂商的盈利能力能否持续改善?智能体AI在企业级市场的渗透能否加速?来自汽车、医疗、科研等非传统云客户的业务能否实现规模化放量?

正如多位行业分析师所指出的,英伟达需要向市场证明,其AI架构和技术领先优势能够持续保持到2027年乃至更远的未来。其应对行业激烈竞争与潜在需求波动的能力,将成为支撑其估值的核心要素。财报季的喧嚣逐渐平息,而真正的长期考验,或许才刚刚拉开序幕。