看市场报告,有时候就像“盲人摸象”——不同数据公司给出的视角和结论往往不尽相同。比如,Omdia近期发布了一份覆盖整个东南亚市场的宏观报告,但并未对各个细分市场进行深入拆解。而Counterpoint则聚焦于印尼市场,给出了简单的品牌排名,却未附上详细的数据支撑。

这其实不难理解,毕竟印尼是东南亚体量最大的智能手机市场,自然成为分析焦点。今天,我们就来仔细解读Counterpoint这份关于印尼市场的简明报告。

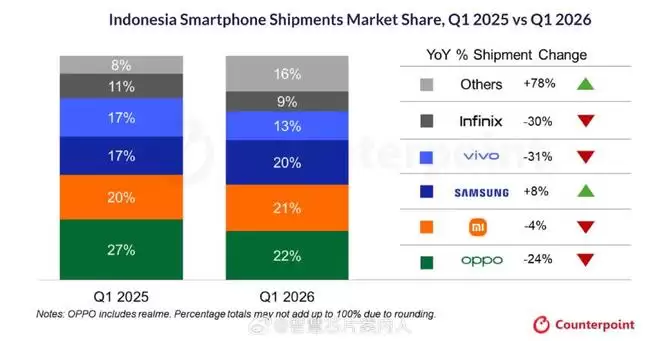

根据其2026年第一季度的数据,印尼市场的品牌格局呈现出微妙的变化:OPPO以22%的市场份额位居第一,但同比下滑了24%,这个跌幅不容小觑。紧随其后的是小米,市场份额为21%,同比微跌4%。三星则位列第三,市场份额达到20%,并且是前五名中唯一实现同比增长的品牌,增幅为8%。vivo以13%的份额排名第四,但其同比下跌幅度高达31%,是主要品牌中下滑最猛的。排名第五的是传音旗下子品牌Infinix,市场份额为9%,同比也下降了30%。一个值得玩味的现象是,“其他”类别的品牌整体同比增长了惊人的78%,不过报告并未具体揭示是哪些品牌在背后推动这一增长。

整体来看,印尼市场前五的品牌中,只有三星一家在逆势增长,其余四家均出现不同程度的下滑,其中vivo的跌幅最大。如果这一趋势延续,三星超越小米、进而挑战OPPO头名位置的可能性非常大。

尽管Counterpoint的报告相对简略,但结合此前Omdia发布的东南亚市场详细报告,我们可以对部分品牌的策略有更深的理解。报告指出,vivo和OPPO的份额下跌,部分原因在于其主动调整了策略——为了追求更高的利润,暂时收索了部分中低端市场。相应的,这两个品牌的平均售价(ASP)也成为了市场中增长最为显著的。

事实上,印尼市场排名靠前的中国品牌集体出现份额下滑,其背后的逻辑与全球其他市场的情况是相通的。在核心零部件(如存储)成本上涨的大环境下,多数中国品牌不约而同地选择了“利润优先”而非“销量优先”的策略。这更像是一场战略性的主动调整,而非简单的市场失利。短期阵痛或许是为了换取更健康的长期发展,接下来的市场格局如何演变,值得持续关注。