智能手机市场这潭水,2025年看着风平浪静,底下却已是暗流涌动。根据TrendForce最新发布的报告,去年第四季度全球智能手机产量达到3.37亿台,环比增长2.7%;算下来全年总产量约12.54亿台,同比增长2.5%。数据看似温和增长,但真正的考验,恐怕在2026年。

为什么这么说?一个关键变量已经浮出水面:存储芯片价格正在飙升。这直接导致智能手机的制造成本水涨船高。面对这种局面,品牌厂商们被推到了一个十字路口:是选择涨价来保住利润,还是降低规格来维持销量?无论选哪条路,都不好走。市场研究机构因此预估,2026年全球智能手机的生产规模将面临至少10%的萎缩,可能降至11.35亿支左右。首当其冲的,将是竞争最为激烈的低端市场。

品牌格局:巨头稳坐,中端承压

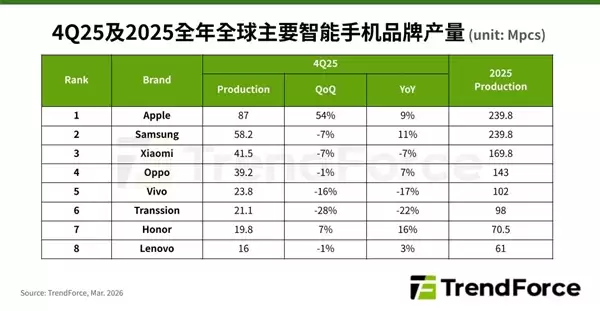

回看2025年的战局,苹果和三星无疑是最大的赢家,两者全年产量都达到了近2.4亿台,并列全球第一。不过,两者的节奏截然不同。

苹果在第四季度上演了“王者归来”,单季产量环比暴增50%以上,达到约8700万台,创下了历史单季新高。这背后,自然是新一代iPhone强劲的市场号召力在支撑。

三星的表现则更显稳健,第四季度生产了约5820万台,同比增长11.1%。值得注意的是,三星高端产品占比高,加上集团内部在关键零部件上的垂直整合优势,给了它更多的腾挪空间。面对2026年的成本压力,三星很可能采取终端售价缓涨甚至持平的策略,这不仅能稳住利润,甚至有机会进一步扩大市场份额。

巨头之下,竞争更为胶着。小米(包含Redmi和POCO)在第四季度产量环比减少了约7%,不过凭借全年接近1.7亿支的产量,稳稳坐在全球第三的位置。

紧随其后的是Oppo(含一加和真我),2025年产量约1.43亿支,排名第四。而vivo(含iQOO)则在去年末显得尤为谨慎,第四季度严格控制产量,环比下降了约16%,位列第五。

可以预见,当成本寒潮来袭时,拥有技术壁垒、供应链优势和品牌溢价能力的头部厂商,抗压能力显然更强。而对于高度依赖规模效应和成本控制的中腰部品牌来说,2026年将是一场关于生存智慧的严峻考验。市场收索时,每一寸市场份额的争夺,都会变得更加残酷。