看到这个标题,你脑海里可能会立刻浮现出几种典型的主角:或许是那些被地方招商引资承诺“套牢”的科技企业,又或者是跟风出海却水土不服的创业公司。但你可能很难想象,故事的主角会是一家市值万亿美元的美国上市公司。更令人意外的是,这家公司远不止“万亿市值”这么简单——它是苹果的一生之敌,也是托举起OpenAI这条巨龙的基石。

然而,事情确实发生了。标题里的“某公司”正是微软。多家媒体在5月10日爆料,微软在肯尼亚投资高达100亿美元的数据中心项目,目前已被“无限期推迟”。原因在于,微软希望当地政府承担部分建设成本并提供业务采购担保,而肯尼亚政府则表示无力满足这些补贴要求。有内部消息人士透露,即便项目未来得以重启,其预算和规模也将被大幅削减。

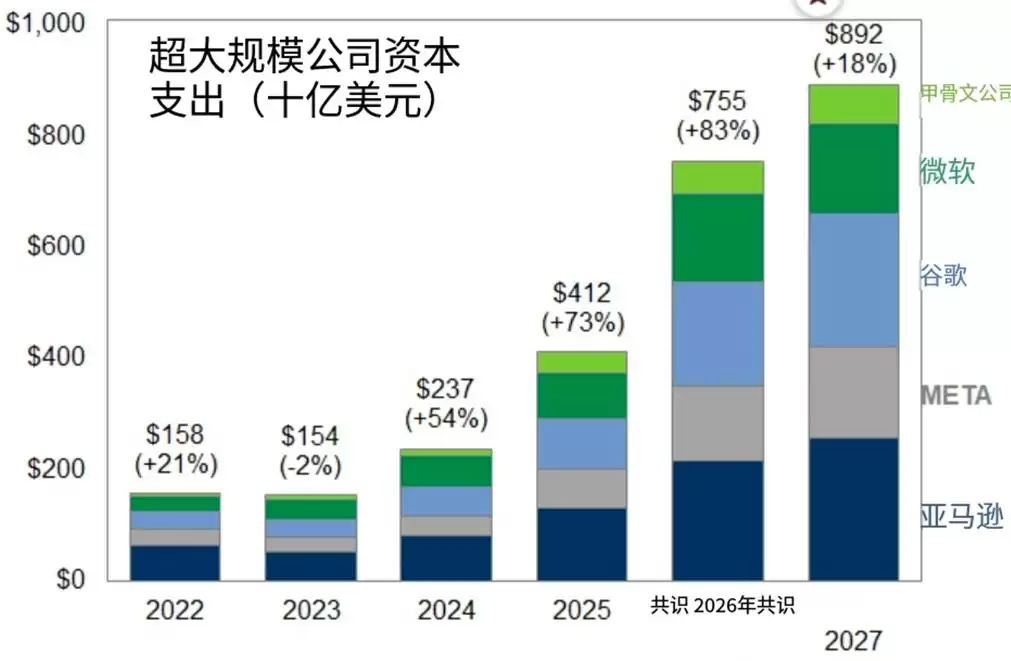

但这还不是最令人意外的地方。微软肯尼亚项目搁浅之所以震动硅谷乃至全球资本市场,关键在于另一组数据的发布。5月初,华尔街分析师们预测,亚马逊、Alphabet、Meta、微软、甲骨文等科技巨头在2026年的资本支出可能飙升至8050亿美元,2027年甚至可能达到1.1万亿美元,其中绝大部分将流向人工智能业务的运营和基础设施建设。与之形成鲜明对比的是,为了支撑这场“烧钱竞赛”,亚马逊、Alphabet、微软、Meta四家公司的自由现金流合计,在第三季度可能骤降至约40亿美元,创下2014年以来的最低纪录。

这是什么概念?不妨做个对比:前不久因试图收购eBay反被嫌弃、甚至沦为“华尔街做空首选”的GameStop,根据其官方公布的收购方案,能直接动用的现金储备大约还有90亿美元。

于是,一种令人不安的解读开始蔓延:华尔街的分析师们或许并非危言耸听,微软项目的停工可能只是一个序幕。人工智能本身或许不是泡沫,通用人工智能(AGI)也可能最终实现,但在这一切到来之前,整个科技行业的现金流,恐怕要先被这场军备竞赛“熬干”了。说得更直白些:英伟达,正在“榨干”微软、谷歌和亚马逊。

科技巨头,真被“烧干”了?

这一系列惊悚的数据,主要源于三份重量级报告。

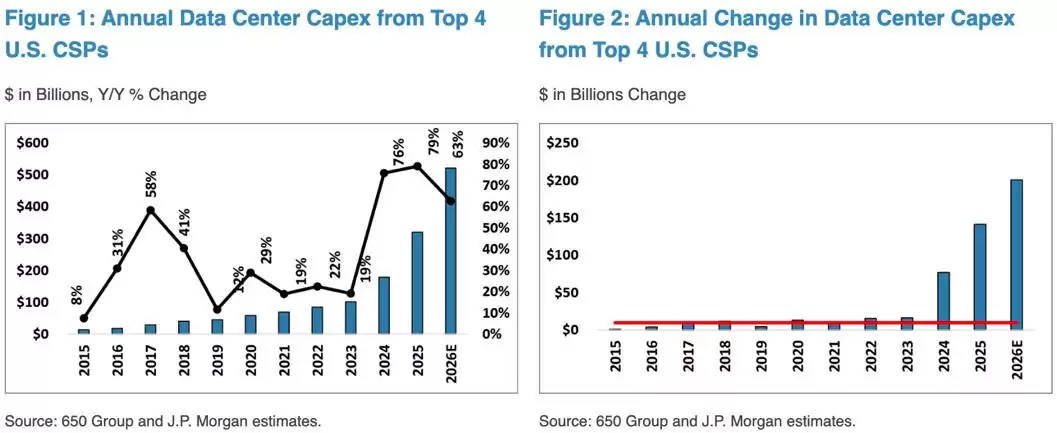

第一份来自摩根大通,聚焦于AI数据中心行业的资本开支预测。报告的核心结论是,美国四大云服务商(亚马逊、Alphabet、Meta、微软)在数据中心建设上的投入正在急剧膨胀,增速远超此前预期。

基于市场的狂热和真实需求的持续暴增,摩根大通将四大巨头2026年数据中心资本支出的增长预期,从原先的52%大幅上调至63%。这意味着,相比2025年,2026年仅这四家的新增支出就将超过2000亿美元——创下了历史纪录。如果算上同样重押AI的甲骨文,这个数字很可能突破8050亿美元。什么概念?这个数额,已经超过了标普500指数中所有非科技公司的年度资本支出总和。

摩根大通进一步预测,这股势头将延续到2027年,四大云服务商的资本支出仍将以至少40%的速度增长,整体投资规模再添2000多亿美元。

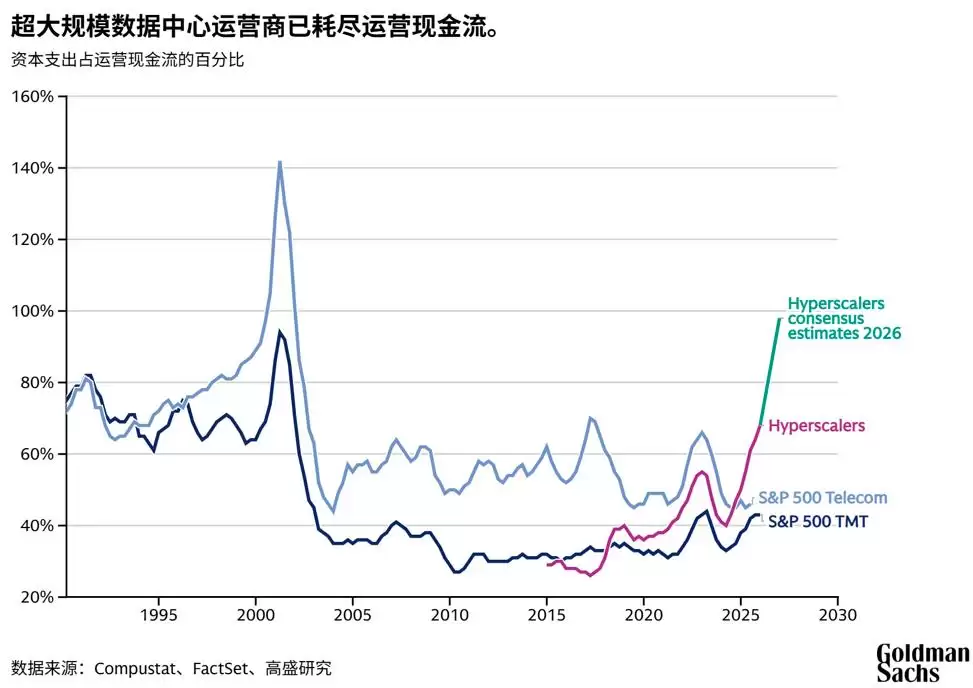

第二份报告来自高盛的股票研究团队。报告指出了一个关键变化:长期以来,投资者乐见科技公司增加开支,因为这意味着未来的利润增长,而丰厚的利润通常会通过股票回购回馈股东、支撑股价。然而,高盛发现,2026年第一季度,科技巨头的股票回购额同比暴跌了64%。原因何在?钱都被吸走了——企业将更多现金投入了数据中心、芯片及相关基础设施,这部分支出已占用了这些公司今年预期现金流的90%以上。

图/FactSet,高盛全球投资研究

高盛在报告中总结道:“人工智能的繁荣是一把双刃剑。虽然它能提振股价,但另一面是,它挤压了市场其他领域的估值空间。这种情况不仅出现在面临碘伏的行业,甚至也波及了那些处于人工智能建设核心的巨型科技公司自身。”

关于现金流的部分,则来自标普旗下的专业数据机构Visible Alpha。这家机构以深度分析师模型和庞大的行业数据点著称。他们在5月初发布的报告估算,亚马逊、Alphabet、微软、Meta四家公司的自由现金流合计,在第三季度可能降至约40亿美元,全年水平将萎缩至2014年以来的最低点。其中,亚马逊今年的现金支出预计将超过其收入,净现金消耗量可能达到100亿美元。Alphabet的情况稍好,自由现金流仍为正数,但也将处于十多年来的低谷。

自由现金流,简单说就是公司在支付了维持业务发展所必需的开支后,真正能自由支配、用于分红、还债、回购或新投资的现金。Visible Alpha的报告也印证了高盛的观察:Meta已暂停股票回购计划长达6个月,这是自2017年以来最长的一次“停滞”;而Alphabet更是自2015年启动回购计划以来,首次在一个完整季度里没有进行任何回购。

此外,近期的公司动态也在佐证分析师的判断。例如,在2月的财报电话会上,当亚马逊宣布2026年资本支出指引高达2000亿美元时,有投资者质疑如此巨大的投资能否快速产生回报。首席执行官安迪·贾西的解释是,这是对激增需求的响应,而非投机,并承诺“我们正在以最快的速度将新增产能变&现”。

再比如4月30日,Meta股价单日暴跌超10%,直接导火索便是其首席财务官苏珊·李在财报会上承认,公司“低估了算力需求”,同时数据中心建设所需的组件和材料成本出现“意外上涨”,因此不得不将全年资本支出预期上调100亿美元,至1250-1450亿美元之间。

“穷”则思变?

那么,当巨头的自由现金流滑落至十年谷底,接下来会发生什么?

最直接的反应,是市场对“人工智能产业是否泡沫化”的焦虑加剧。高盛全球股票研究主管詹姆斯·科韦洛在5月11日的专栏中指出,当前AI产业陷入了一种怪异状态:理想情况下,“芯片公司应随着客户的繁荣而繁荣”。但现实是,“大多数企业尚未从AI投入中获得任何实质性回报……无论是开发模型的公司,还是构建AI基础设施的超大规模数据中心,都在大量消耗资金。”最终,产业呈现出一种“只有芯片公司赚钱,且其盈利是以牺牲产业链上游公司利益为代价”的畸形格局。

科韦洛由此得出结论:尽管半导体公司正在创造创纪录的收入和利润,但整个AI行业的动态是“前所未有的,也是不可持续的”。

更令人不安的是,即便巨头们已感到“苦不堪言”,现金流捉襟见肘,但理论上,目前的资本支出规模还远远不够。在高盛的另一篇专栏文章《为什么人工智能公司的整体支出到2026年可能投资超过5000亿美元》中,研究团队敏锐地指出:如果认定“人工智能”是下一个时代的“技术主题”,那么其资本支出占全球GDP的比例其实偏低。回顾过去150年,扮演类似角色的产业,其资本支出通常能占到全球GDP的1.5%或以上,而目前AI仅占0.8%。

想象一下,现在0.8%的占比就被指责“过度吸走市场流动性”、“造成资本过度集中”,真到了1.5%又会是怎样一番景象?

焦虑之后,最可能上演的戏码,是“债务问题”的放大。

逻辑很简单:AI要转化为真实生产力,就需要持续烧钱训练模型,这意味着应用开发者、模型公司和数据中心建设者都必须在长期看不到明确回报的情况下,维持高投入——这恰恰是大量投资者厌恶的模式。Visible Alpha的报告也明确提到:“在AI蓬勃发展的最初几年,这些科技巨头主要依靠自身收入进行投资。但现在,他们面临着资本密集型企业的典型困境:需要通过裁员、减少股东回报或借贷来为扩张提供资金。”

事实上,这已是进行时。

5月第一周,Alphabet先后完成了两笔大规模债券发行,分别募集90亿欧元和85亿加元。5月11日,又公布了首次发行日元债券的计划,规模达数千亿日元。同日,亚马逊也传出准备首次发行瑞士法郎债券的消息,其发言人表示,筹资将用于业务投资和未来资本支出。

这让人想起去年11月的甲骨文。当时其股价从9月高点腰斩,原因正是AI业务增长不及预期,同时债务规模持续膨胀。财报显示其净债务已超1000亿美元,并正与多家银&行洽谈总额约380亿美元的潜在融资。摩根士丹利预测,到2028年,甲骨文的负债可能飙升至约2900亿美元。

如果将统计范围扩大到甲骨文之外,仅看为跟进AI风口而进行的债务融资,那么亚马逊、谷歌、Meta、微软、甲骨文这五家巨头,在截至2025年底累计发行的新债已达1210亿美元,而他们以往的年均新债发行规模约为280亿美元——足足翻了五倍有余。这个数字在2026年继续刷新,可能性极大。

当然,必须说明的是,“债务问题”不一定会演变成“债务危机”。仅凭“自由现金流萎缩”也难以断定更多未来。从财务数据看,这几家巨头的基本盘依然稳固。例如,按常规标准,Alphabet的杠杆率仍然很低,标普数据显示其调整后杠杆率在2026年底约为0.2倍。即便身陷“出海项目烂尾”风波,微软依然保持着标普和穆迪授予的最高信用评级(AAA/Aaa)。

然而,真正的问题从来不在于“这些巨头是否会债务违约”,而在于人工智能的内卷,正迫使它们从原本现金流充沛、能够自我造血的“复利机器”,转变为高度依赖外部融资的“资本密集型借款人”——这显然与我们认知中的“良性竞争”或“健康产业生态”相去甚远。