5月19日,全球知名数据调研公司Omdia正式发布了2026年第一季度东南亚智能手机市场报告,其中的数据变化,颇有些耐人寻味。

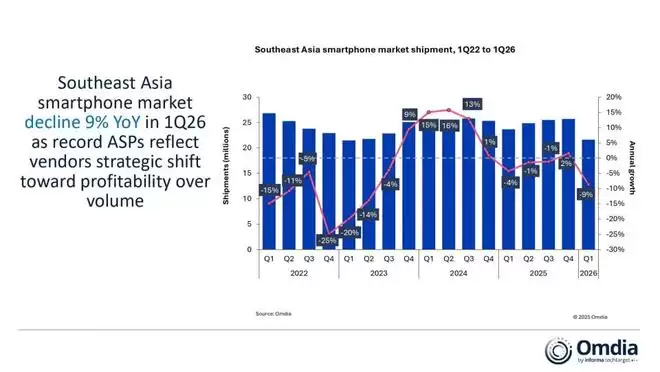

报告显示,当季东南亚智能手机市场整体出货量为2160万台,同比下降了8%。不过,出货量下滑并非本季度的最大看点,真正值得关注的是另一个数字——智能手机的平均售价(ASP)。这一季度,东南亚市场的手机ASP冲到了349美元的历史新高,同比大幅增长19%。这个信号再清晰不过:各大品牌的心思,已经从冲量转向了保利润,整个市场的竞争格局正在悄然重构。

要知道,东南亚市场超过60%的机型售价原本都在200美元以下。ASP如此大幅度的攀升,必然伴随着市场阵痛。Omdia的分析也印证了这一点,他们指出,第一季度最显著的特征就是“ASP创历史新高,但销量整体下降”。背后的推手,很大程度上是存储芯片等关键元器件的成本上涨。尤其是在入门和中端机型中,存储成本占比更高,压力也更大。为了守住价格防线,品牌方普遍加强了市场管控,防止售价回落。这样一来,成本压力最终传导到了消费者端,成为销量下滑最直接的原因。

于是,一个经典的两难选择摆在了所有品牌面前:要销量,还是要收益?从结果看,多数品牌选择了后者。这也直接带动了整个市场销售额同比增长8%,形成“量跌额升”的局面。其中,vivo与OPPO在主流品牌中的平均售价涨幅最为强劲,分别同比增长了28%和26%。

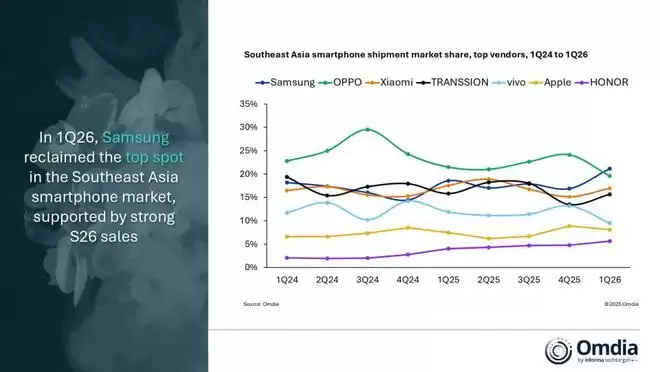

更有意思的是市场格局的变动。在这种普遍追求利润的背景下,三星与荣耀却通过持续的品牌建设和渠道扩张,实现了市场份额的加速增长。不同的策略,在不同市场结出了不同的果实。例如,荣耀就在新加坡市场首次跻身前三,靠的正是销量的实质性增长。

当然,将东南亚视为一个整体市场固然方便,但其内部各个细分市场的表现可谓冰火两重天。作为最大市场的印尼,出货量达到720万台,但同比降幅也最大,为17%。泰国市场则相对稳健,实现了2%的同比增长。与之相对,越南市场下降12%,马来西亚市场更是下降了19%。从价位段看,200美元以下市场的萎缩最为剧烈,同比规模收索超过了30%。

主流品牌格局:有人进,有人退

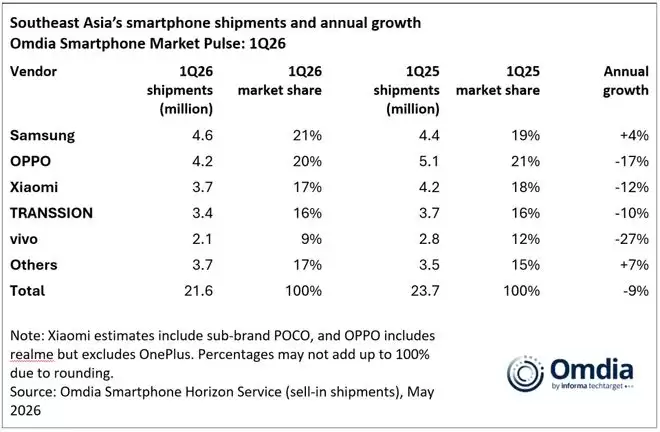

具体到品牌排名,三星凭借Galaxy S26及A系列的强劲表现,以460万台的出货量稳居第一,市场份额达到21%,同比增长4%。OPPO以420万台出货量位列第二,市场份额为20%,但同比出现了17%的下滑。小米则以370万台出货量排名第三,市场份额17%,同比下降12%。

传音以340万台的出货量排名第四,市场份额16%,同比下降10%。vivo位列第五,出货量210万台,市场份额9%,但同比27%的跌幅是前五名中最大的。报告明确指出,这与其战略调整有关——vivo正主动从低价市场收索,将重心转向盈利性更高的市场。此外,苹果排名第六,出货量180万台,与去年同期持平。