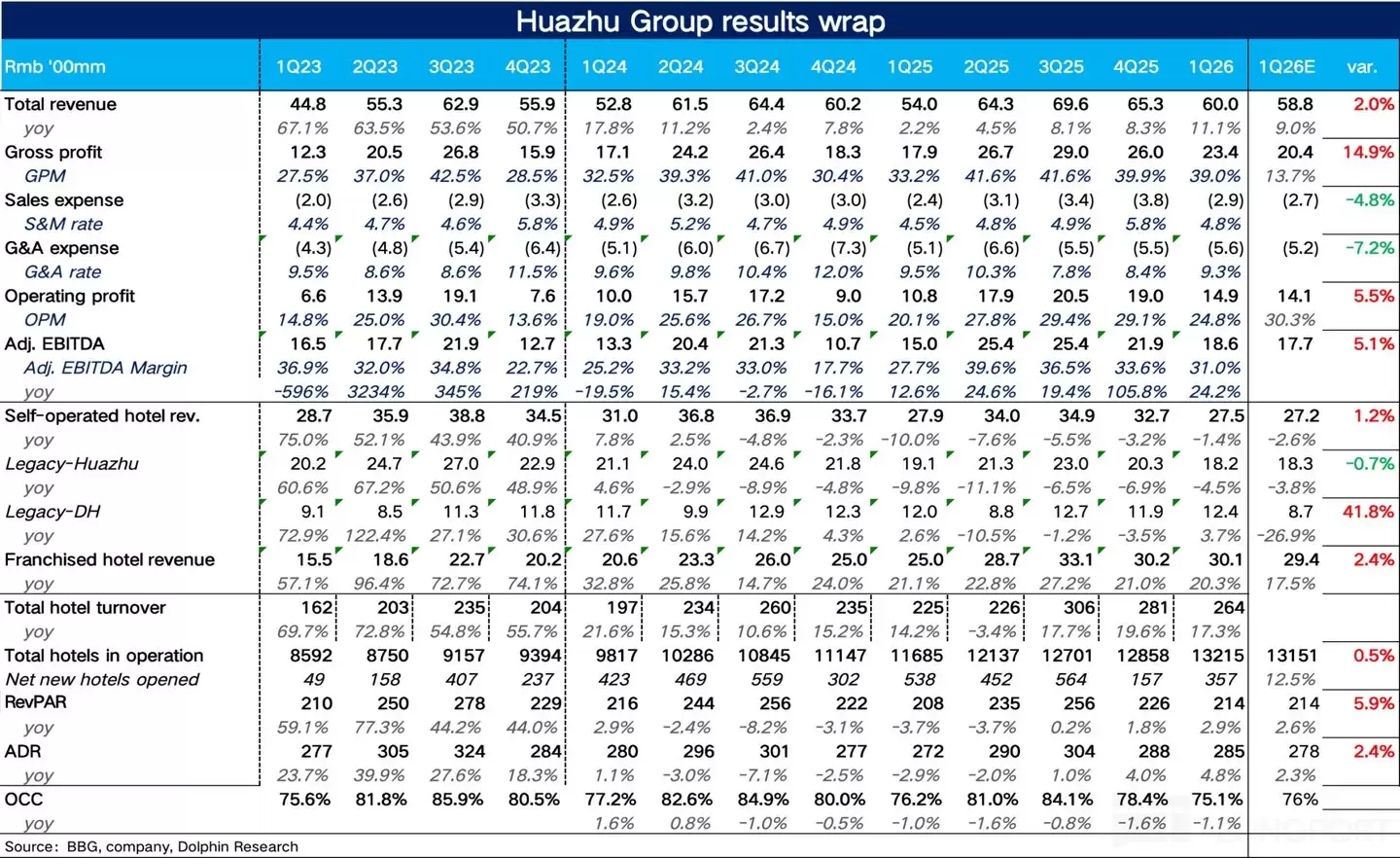

北京时间2026年5月15日,华住集团发布了新一季度的成绩单。整体来看,这份财报传递的信号是积极的:核心经营数据在去年下半年转正后,修复势头得以延续。不过,在一片向好的数据中,也藏着一个值得关注的细节——在商旅复苏力度尚显不足的背景下,公司加大了市场投入,这对利润的释放产生了一些影响。

一、核心经营指标:RevPAR修复趋势延续

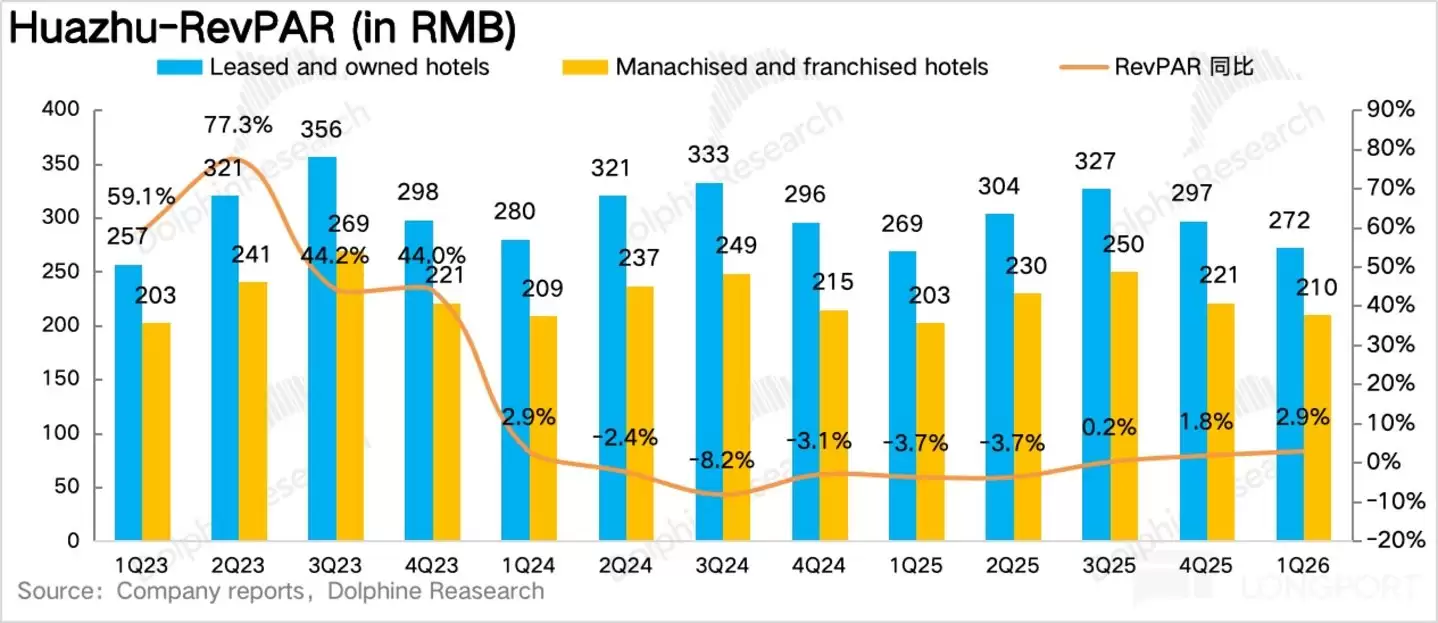

先看酒店业最核心的“体温计”——每间可售房收入(RevPAR)。一季度,华住中国业务的RevPAR达到214元/晚,同比增长2.9%,这已是连续第三个季度实现同比正增长,复苏态势得到巩固。

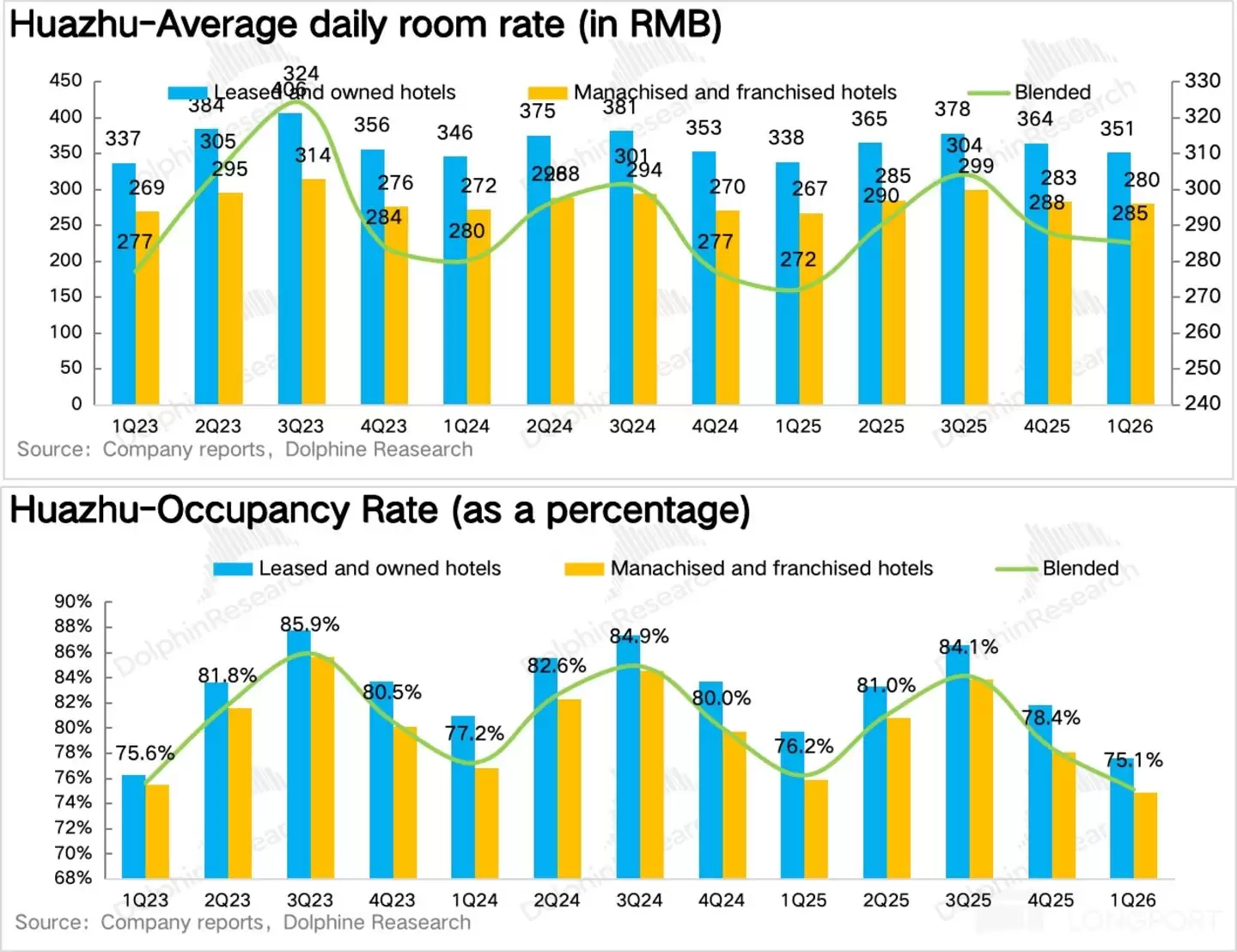

拆开来看,增长主要靠房价驱动。平均日房价(ADR)同比上涨4.8%,至285元/晚。这背后,汉庭3.5/4.0、全季5.0等新一代产品占比提升带来的结构性溢价功不可没。换句话说,产品升级的“红利”还在持续释放。

相比之下,入住率(OCC)为75.1%,同比微降1.1个百分点。这反映出当前市场的一个典型特征:休闲旅游需求旺盛,但商旅市场的恢复仍显疲软,一定程度上拖累了整体的客房填充率。

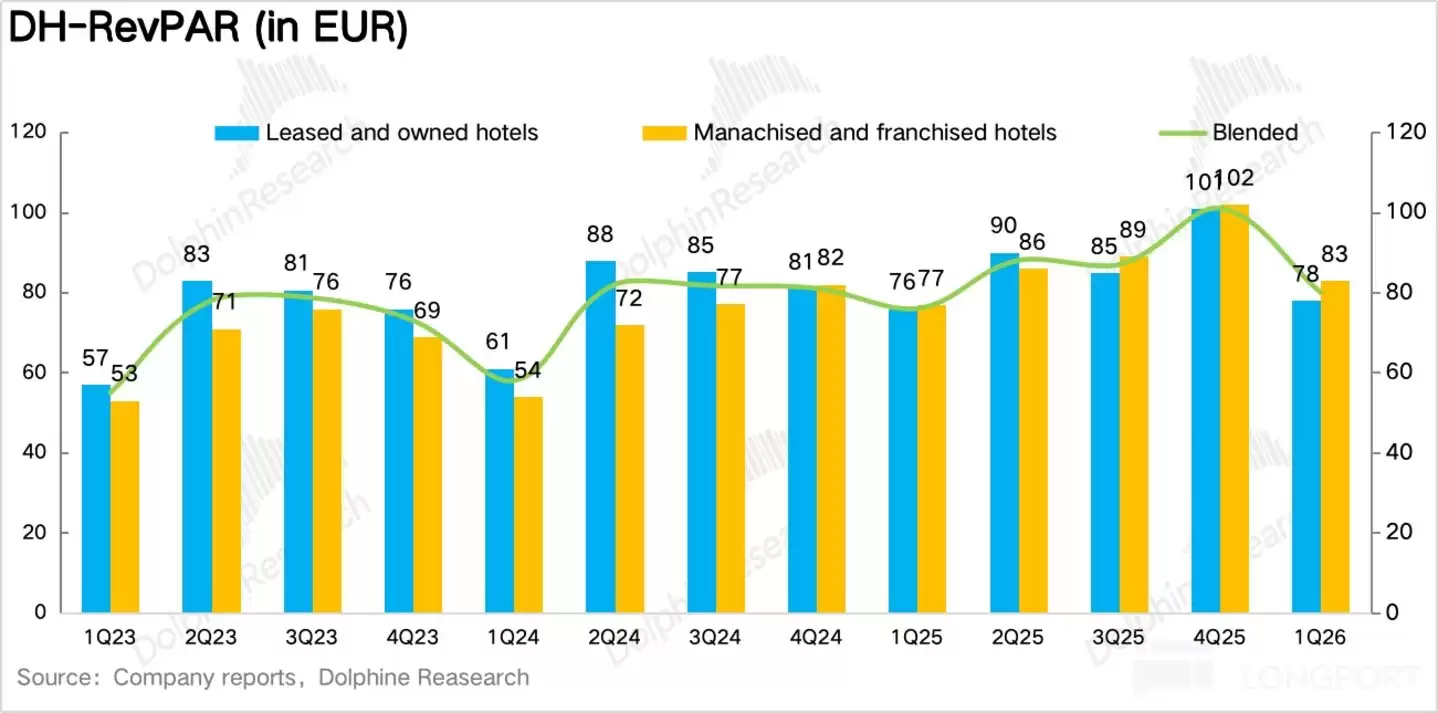

海外市场方面,欧洲业务(Legacy-DH)表现更为亮眼。受欧盟企业会议活动增加和入境游恢复的推动,RevPAR同比增长5.3%,达到80欧元/晚,量价齐升,复苏力度强于国内市场。

二、扩张与优化:追求有质量的增长

开店方面,华住依然保持着较快的节奏。一季度净新增门店357家,其中新开业537家。增长引擎非常清晰:中高端品牌(如全季、桔子水晶、美居)是绝对主力,而经济型酒店则更多侧重于存量门店的翻新改造。

值得注意的是,本季度关店数量达到180家。这并非收索信号,恰恰相反,它表明华住正在主动出清那些位置不佳、设施老化或持续亏损的门店。这种“有进有出”的策略,正是其追求高质量增长、优化网络健康度的体现。

三、财务表现:轻资产转型推动毛利提升

集团层面,一季度总营收为60亿元,同比增长11%,增速环比上季度有所加快。

收入结构的变化值得玩味。得益于门店网络扩张和RevPAR转正,加盟业务收入同比大幅增长20%,达到30亿元,在总收入中的占比首次攀升至50%。与此同时,直营业务收入约28亿元,同比小幅下降1.4%,降幅已较前期收窄,推测与高端直营品牌(如禧玥、花间堂)的稳健表现有关。

这种“轻资产化”的转型直接体现在了利润端。由于毛利率更高的加盟业务占比提升,集团整体毛利率同比扩张5.8个百分点,达到39%。

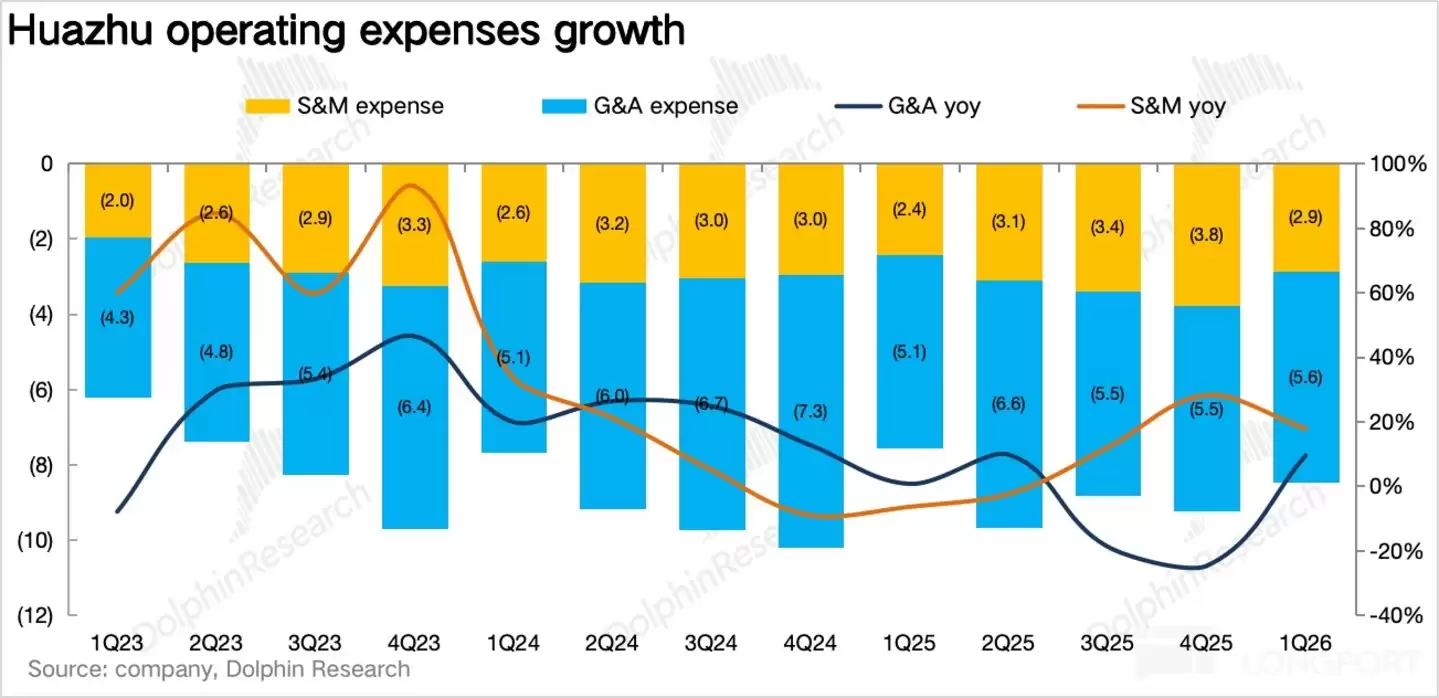

四、费用与利润:短期投入换取长期空间

当然,本季度也有一个“甜蜜的负担”。费用端显示,销售费用率同比小幅上升0.3个百分点,至4.8%。这很可能是因为在商旅需求偏弱、行业竞争加剧的环境下,公司阶段性加大了在中高端品牌的市场推广和品牌曝光力度,尤其是在社交媒体和短视频等新兴渠道。

最终,集团调整后息税折旧摊销前利润(EBITDA)为18.6亿元,同比增长24%,小幅超越了市场此前17.7亿元的普遍预期。

五、行业视角:供给降温与需求变迁

跳出财报数据,当前酒店行业正在发生一些关键的边际变化。

供给端,过去两年行业最大的矛盾并非需求不足,而是新供给释放过快,尤其是中高端赛道,大量新项目集中入市冲击了价格体系。如今,随着加盟商投资回报周期拉长,行业供给增速已从高位回落,虽然仍高于历史常态水平,但结构性降温的趋势已经显现。

需求端的变化则更为深刻。数据显示,休闲旅游正从“节假日脉冲式消费”转向“高频次、常态化的日常刚需”。周末短途游占比显著提升,而消费结构中,住宿、体验的支出占比在增加。这种变化意味着酒店经营的波动性降低,不必再过度依赖淡季的极端降价来维持入住率,竞争重心有望从价格战回归到产品与服务本身。这对于像华住这样在中高端布局深入、会员体系强大、收益管理成熟的头部公司而言,无疑是长期利好。

六、未来展望:品牌向上与市场向下

展望后市,华住的增长路径相当清晰,核心是两条线并行。

一是“品牌向上”,在一二线城市重点发力全季大观、城际、桔子水晶、美居等中高端及高端品牌,持续提升产品结构和品牌溢价能力。

二是“市场向下”,通过推出“汉庭快捷”等更轻量化的产品模型,降低在低线市场的加盟门槛,利用强大的品牌和运营体系优势进行市场渗透。这种升级的价值,绝不仅仅是让酒店“看起来更漂亮”,它最终会体现在更强的定价能力、更快的投资回收周期以及在广阔下沉市场的竞争优势上。

总的来说,除了销售费用的阶段性攀升,华住本季度的增长质量可圈可点。无论是RevPAR的持续回暖、加盟收入占比创下新高,还是海外DH业务开始贡献利润,都表明公司正逐步从周期性的复苏,切换到依靠产品、品牌和效率驱动的结构性成长轨道上。