近日,二手车交易平台淘车车的母公司Yusheng Holdings Limited正式向港交所递交上市申请文件,引发市场广泛关注。

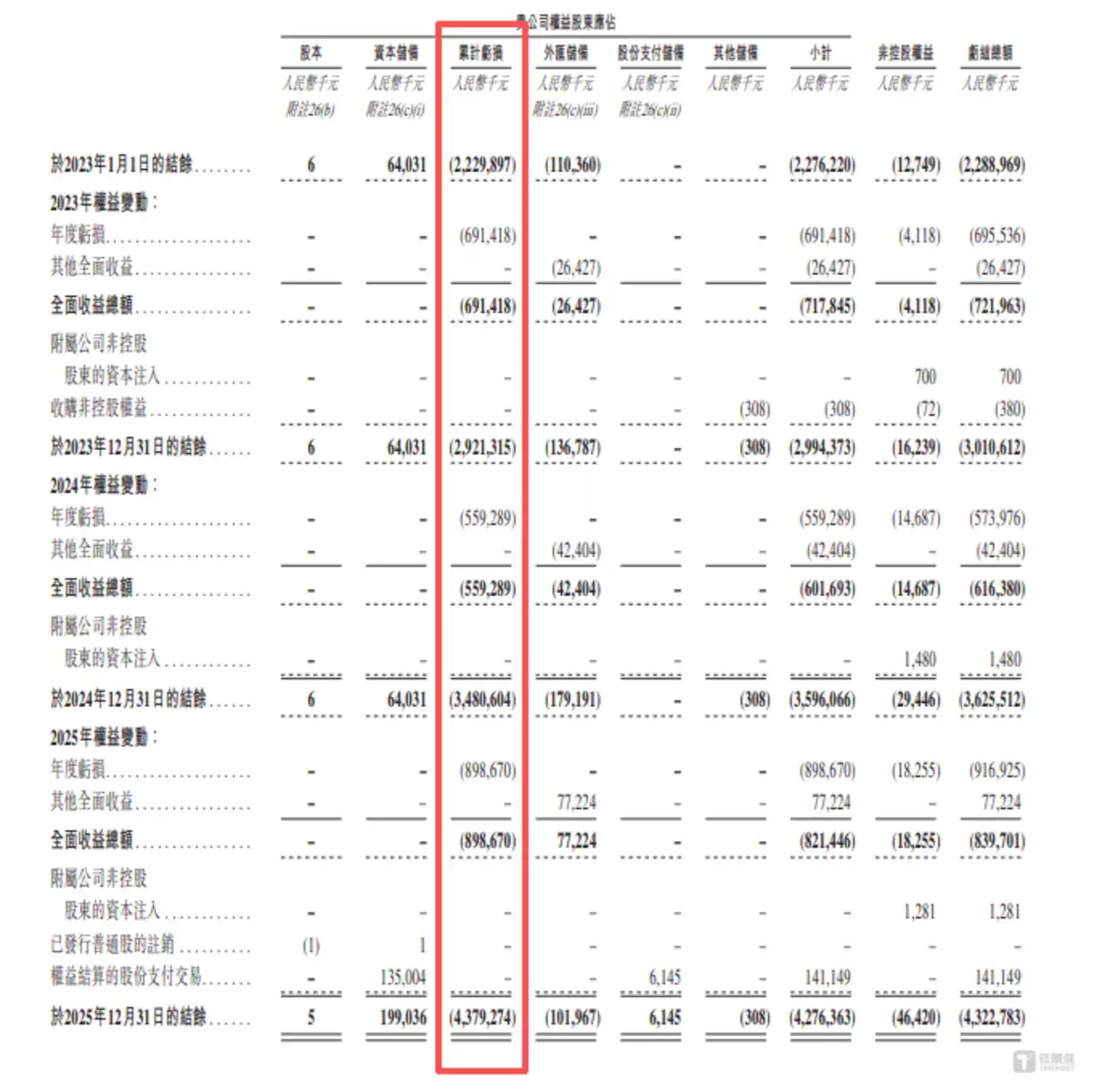

这份招股说明书,揭示了中国领先二手车交易平台的真实运营状况。背靠易鑫、腾讯、京东等知名股东,淘车车在2025年以155亿元的商品交易总额(GMV)位居行业首位,市场份额达到3.8%。然而,亮眼的行业排名背后,是公司持续面临的盈利挑战。成立至今八年,累计亏损总额高达43.79亿元,仅最近三个财年就亏损近22亿元。更值得关注的是,公司在员工社保公积金缴纳方面存在合规缺口,同时呈现出“重营销、轻研发”的显著特点,其未来的盈利前景与可持续发展能力面临考验。

估值快速增长与潜在合规风险

淘车车平台于2018年正式成立。股权架构显示,易鑫集团持有44.23%股份,为控股股东;腾讯和京东作为战略投资者,分别持股17.49%和2.74%。

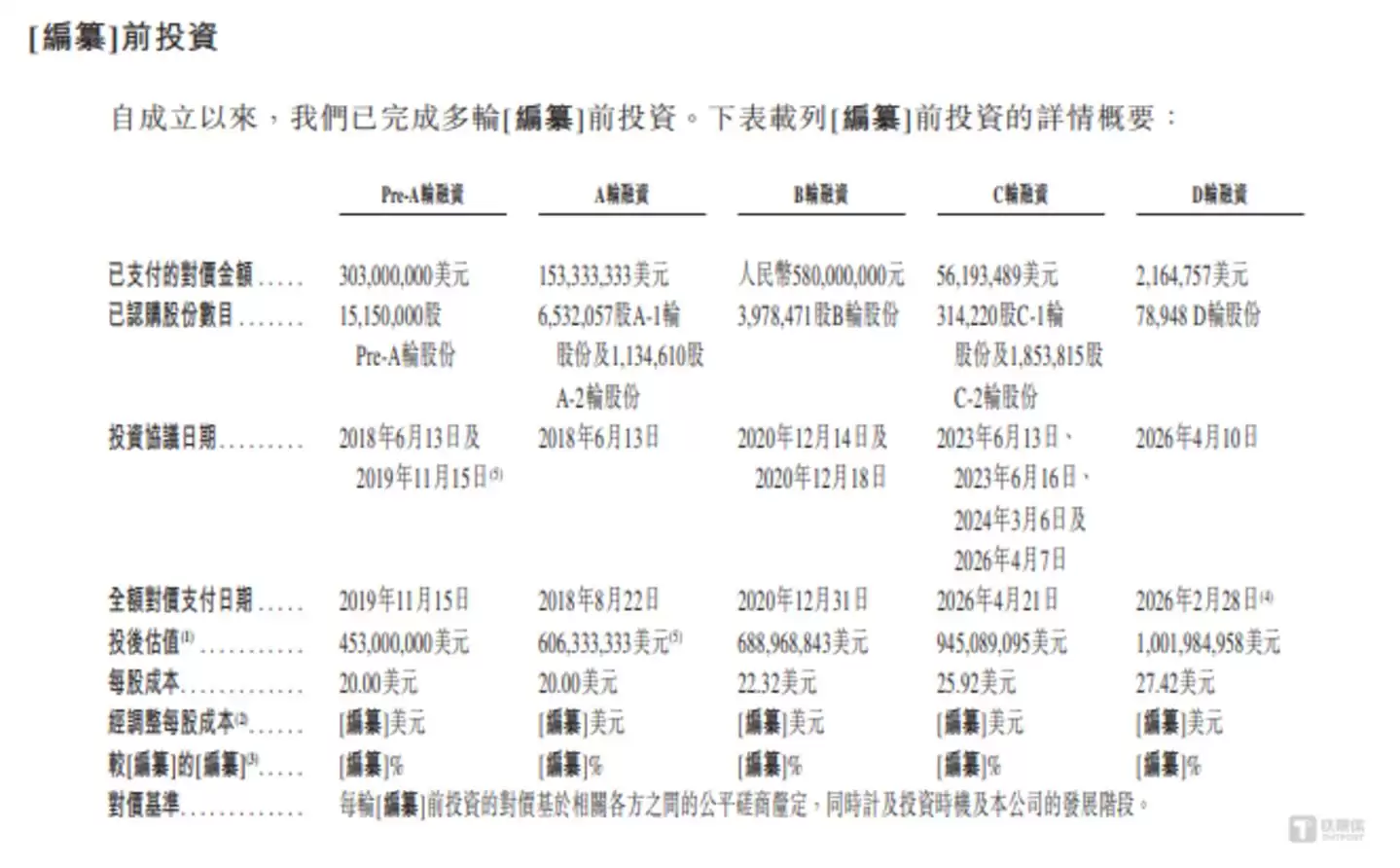

自成立以来,公司已完成多轮股权融资,估值随之大幅攀升。

从2019年Pre-A轮融资后的约4.53亿美元估值,到2026年4月E轮融资后的约10.02亿美元估值,其资本市场表现引人注目。但一个关键细节是:在2026年4月完成最新一轮增资后,公司于同年5月迅速提交了港股上市申请。这种紧密的融资与上市节奏,引发了市场对其资金需求与上市时间点的讨论。

与资本青睐形成对比的,是公司在内部治理与合规方面的披露。根据招股书,在报告期内,公司为部分员工缴纳社会保险及住房公积金存在未足额情况,相关金额分别为1940万元、1270万元和120万元。特别是在2024年及更早期间,未缴存金额较大。这构成了明确的合规与财务风险。

公司解释称,部分原因在于“部分雇员不愿承担相关个人缴纳部分”。然而,依据中国现行劳动法规,相关部门有权责令公司限期补缴。若未能及时补足,公司可能需支付每日万分之五的滞纳金,面临欠缴金额一到三倍的罚款,甚至被依法强制执行。这笔潜在的补缴支出与行政处罚,是公司需要正视并解决的遗留问题。

市场份额领先,但盈利困境持续:三年累计亏损22亿

淘车车定位为线上线下一体化的二手车自营平台。其核心商业模式是依托自主研发的TCN智能运营系统与“AI大脑”技术平台,实现从车源采购、专业检测、智能定价、在线销售到物流交付及售后保障的全链条服务。业务主要分为二手车零售、车辆批发以及向第三方车商提供的平台服务三大部分。

从营业收入来看,公司保持增长态势。2023年至2025年,营业收入分别为44.29亿元、54.71亿元和66.62亿元。根据弗若斯特沙利文的研究报告,按2025年GMV计算,淘车车已成为中国最大的二手车交易平台,市场份额为3.8%。

但核心问题在于,营收增长并未转化为利润。报告期内,公司的年度亏损分别为-6955.36万元、-5.74亿元和-9.17亿元,亏损额呈现扩大趋势,三年累计净亏损达21.87亿元。

这仅是近期财务表现。招股书进一步显示,截至2025年12月31日,淘车车累计亏损总额已达43.79亿元。这意味着自成立以来,公司尚未实现盈利。如何扭转亏损局面,是其实现长期发展的关键。

深入剖析其费用结构,“重营销、轻研发”的特征十分明显。报告期内,销售及营销开支总计达17.93亿元,而同期的研发费用合计仅为1.27亿元,营销费用是研发费用的14倍以上。从对亏损的影响来看,销售及营销开支占各期亏损总额的比例分别高达75.29%、104.88%和72.74%,其中2024年的营销开支甚至超过了当年亏损总额。

人员构成也反映了这一策略。截至2025年底,公司共有2672名全职员工,其中销售及营销人员多达1873人,占总员工比例70.1%。在持续亏损的状态下,依然维持庞大的营销团队和高额的营销投入,显示出其业务增长对市场推广和流量获取的高度依赖。

综上所述,淘车车凭借资本支持和流量优势迅速占据了二手车市场的头部位置,但规模扩张未能解决其持续亏损、合规隐患及费用结构失衡等深层问题。成功上市或许能缓解资金压力,但若要真正走出亏损困境,公司必须解答一个核心问题:如何优化成本结构,降低对营销投入的过度依赖,通过提升运营效率、技术能力与服务质量,构建一条健康、可持续的盈利路径?这条转型之路,无疑比争夺市场份额更为艰巨。