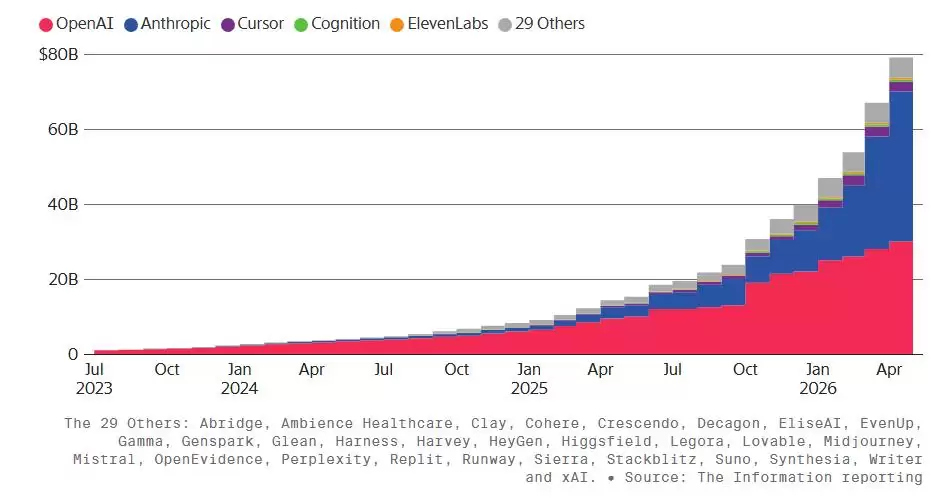

近日,美国权威科技媒体The Information更新了其生成式AI行业数据库,披露了一组关键数据:以Anthropic和OpenAI为代表的34家头部AI初创公司,通过销售AI应用或模型访问权限所产生的合计年化收入已接近8000亿美元,折合每月约660亿美元。

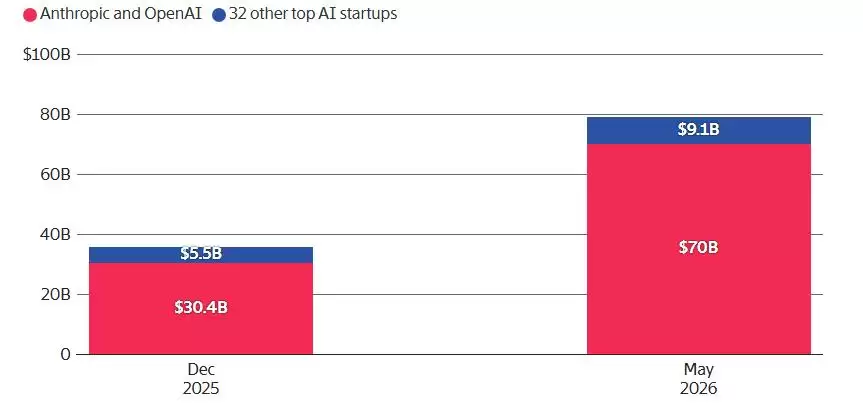

这一数字在短短六个月内实现了112%的惊人增长,市场扩张速度令人瞩目。然而,比总量更值得关注的是其背后高度集中的收入分配格局。数据显示,Anthropic和OpenAI两家公司目前占据了这8000亿美元年化收入的约89%,这一垄断性份额比半年前再度提升了4.5个百分点。这意味着,其余32家初创公司只能在剩余11%的市场空间中激烈竞争。

市场信号已非常明确:生成式AI的商业化并非一场百花齐放的普惠繁荣,而是一场赢家通吃的加速竞赛。

01 双雄垄断:89%的市场份额可能只是起点

The Information的分析覆盖了生成式AI领域最受关注的34家初创公司,既包括底层模型开发者,也包含上层应用构建者。尽管整个群体在不到半年内整体年化收入翻了一倍多,但增长引擎几乎完全由领跑的两大巨头驱动。

34家头部AI初创公司最新年化收入对比

需要指出的是,Anthropic和OpenAI的收入统计中存在一定的会计差异。Anthropic采用总额法确认收入,其与亚马逊AWS、谷歌云等合作伙伴的转售分成并未扣除,这在一定程度上虚高了其实际收入。

OpenAI的情况则有所不同。根据与早期投资者微软的协议,其在2030年前需将收入的20%分给微软,今年这笔分成可能高达60亿美元。不过,OpenAI通常在其披露的收入中不计入通过云合作伙伴渠道产生的销售额。

这意味着,若采用统一的净额会计标准,两家巨头之间的实际收入差距可能比表面数字更小。但即便调整统计口径,Anthropic近期的爆发式增长依然给整个行业带来巨大压力。

据《华尔街日报》报道,Anthropic的年化收入有望在6月底冲击500亿美元大关。回顾其增长轨迹:2026年初仅为10亿美元,至4月已跃升至300亿美元以上。有知情人士透露,该公司原本设定的年度增长目标是10倍,但第一季度实际表现远超预期——年化收入和使用量同比飙升了惊人的80倍。

Anthropic与OpenAI在AI初创公司总收入中的份额持续扩大

同期,OpenAI在2026年3月下旬透露其月收入约为20亿美元,据此推算年化收入约240亿美元。尽管OpenAI发言人随后澄清该月度数据并非精确的年化运行率指标,但市场已敏锐察觉到,AI领域的竞争格局正在发生微妙变化。

行业观察家指出,人工智能领域已形成清晰的两强争霸格局。Anthropic与OpenAI两家公司便占据了所有头部AI初创公司总收入的89%,其余32家公司则不得不为仅剩的11%市场份额激烈厮杀,赢家通吃的马太效应日益凸显。

02 四家破局者与隐形的“回头钱”

在两大巨头的阴影下,部分中小型AI初创公司仍在努力突破,试图跨越新的收入里程碑。

The Information的分析显示,自2025年12月以来,又有三家公司成功跨越了5亿美元年化销售额的门槛,分别是AI搜索公司Perplexity、语音AI提供商ElevenLabs和编程应用Cognition。此前,编程应用Cursor已率先进入这一梯队。

然而,这里存在一个关键且易被忽视的问题:收入重复计算。

这四家年化销售额超5亿美元的初创公司,以及其他上榜的应用型企业,每年很可能需要合计向OpenAI和Anthropic支付数十亿美元,以获取支撑其自身产品的底层大模型API调用权限。这笔巨额支出,本质上又回流到了行业顶端的模型提供商手中。

Cursor便是一个典型案例。在截至今年1月的季度中,Cursor的毛利率为负23%,这对于一家已产生可观收入的初创公司而言极不寻常。尽管其毛利率此后已转正,但这一波动充分暴露了深度依赖Anthropic和OpenAI技术的商业脆弱性,尤其是在Anthropic近期宣布模型调用涨价的情况下。

03 中小AI初创企业的生存困境

收入集中度持续攀升的背后,是一个令众多小型AI初创公司日益焦虑的现实:它们赖以生存的模型供应商,正逐渐转变为直接的竞争对手。

The Information分析指出,几乎所有上榜的应用公司都部分或完全依赖于Anthropic和OpenAI的模型。而这两家模型开发商自身,一直在不断推出针对特定行业或白领角色的精细化产品版本,这无异于与自己的下游客户展开正面竞争。这种“既当裁判又当运动员”的局面,必然进一步挤压中小初创公司的生存与增长空间。

红杉资本等顶级投资机构的观点长期认为:在当前AI时代,绝大多数的软件价值将由那些开发先进基础模型的顶级公司创造,而非纯粹进行AI应用开发的玩家。最新的市场收入数据,正一步步验证这个判断。

这种动态也解释了,为何那些试图开发新型AI模型以挑战现有巨头的“AI新实验室”,正处于一个融资狂热期。它们的目标是构建自主可控的技术栈,摆脱对巨头的依赖,但这无疑需要天文数字般的资本投入。

另一个被市场逐渐认清的关键是:在AI商业化中,核心创收指标并非用户数量,而是token的消耗量。Token是用户要求AI执行任务时所消耗的数据单元,直接对应着实际工作负载的大小。编程等任务属于典型的token密集型场景,一位活跃开发者所产生的收入,可能远超大量仅进行简单问答的普通用户。

这也正是OpenAI重新规划其产品路线图,关闭如视频生成应用Sora等非核心服务,并将资源重新聚焦于编程工具Codex等token消耗密集型产品的内在商业逻辑。

04 年烧300亿美元:即将到来的巨型IPO潮能否接住?

收入数字固然亮眼,但盈利则是另一回事。仅Anthropic和OpenAI两家公司,每年的现金消耗就可能超过300亿美元,这主要源于训练尖端AI模型的巨额成本。榜单上的大多数初创公司目前均未实现稳定盈利,即便偶有盈利季度,也难以形成可持续的态势。

然而,这并不妨碍它们集体冲刺公开市场。据路透社报道,三起备受瞩目的巨型IPO时间表正逐渐清晰:SpaceX将率先启动,最早于6月展开路演;OpenAI和Anthropic预计将在今年下半年跟进。这三家公司合计可能吸走市场上大量的投资者资金与流动性,其巨大规模甚至可能将其他估值数百亿乃至数千亿美元的知名公司,如Canva和Databricks,挤出近期的IPO窗口。

PitchBook分析师凯莉·斯坦福(Kyle Stanford)警告称,许多等待多年的公司的IPO机会可能因此被推迟至2027年。一些处于Pre-IPO阶段的软件公司高管透露,投行家们已在催促他们,务必确保自家的上市时间表避开与SpaceX的进程冲突。

这场竞赛远未结束。谷歌的竞争威胁正在逼近,Anthropia因计算资源限制已导致服务中断并被迫采取用户限流措施,而OpenAI的Codex正在快速普及。但有一点正变得越来越清晰:AI的商业化进程,正从早期百花齐放的探索阶段,不可逆转地走向高度集中、由少数巨头主导的成熟市场格局。对于榜单上另外的32家公司而言,留给它们突围的时间窗口,正在迅速收窄。