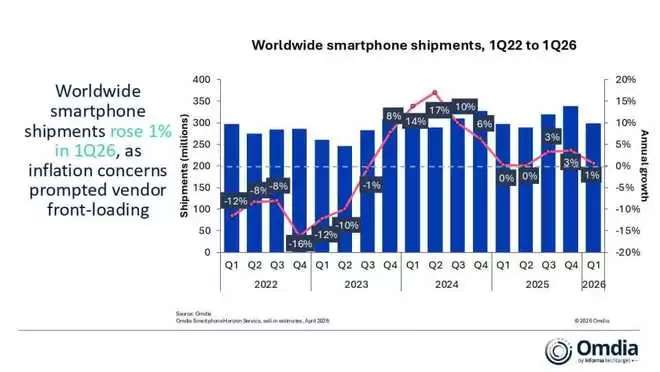

全球智能手机市场在2026年第一季度交出了一份看似温和、实则暗流涌动的成绩单。根据知名数据调研机构Omdia最新发布的详细报告,该季度全球智能手机出货量达到2.985亿台,同比增长1%,这一微增超出了市场普遍预期。然而,报告同时指出,市场下半年的前景依然笼罩在不确定性之中。

仔细拆解这1%的增长,会发现市场内部呈现出明显的“冰火两重天”格局。头部五大品牌的表现可谓泾渭分明:三星与苹果实现了同比增长,而小米、OPPO、vivo则集体下滑。

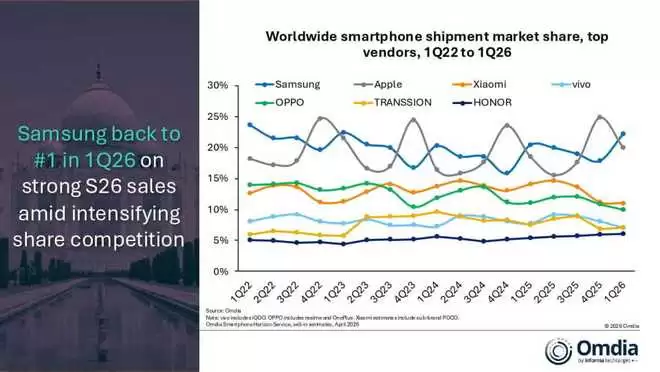

三星继续稳坐全球头把交椅,其增长主要得益于两个引擎:一是入门级A系列在新兴市场的持续热销,二是旗舰Galaxy S26系列在海外市场展现出的强劲需求。苹果方面,增长动力则清晰指向了iPhone 17系列,尤其是定位更亲民的iPhone 17e在欧洲、日本等市场反响不俗。报告特别强调,iPhone 17 Pro Max在中国市场表现尤为亮眼,同比增幅高达42%,这无疑为苹果在高端市场的统治力增添了新注脚。

相比之下,国产品牌在这个季度承受了更大压力。其中,小米成为前五名中下滑幅度最大的品牌,降幅达到19%。这背后一个关键原因是,小米超过一半的出货量集中在200美元以下的市场区间,而该价位段对存储芯片等核心元器件的成本波动最为敏感。OPPO(含一加、realme)与vivo也分别出现了6%和7%的同比下滑。不过,报告特意点名表扬了荣耀,其以1920万台的出货量,成为全球前十品牌中增长最快的选手。荣耀的增长主要源于海外市场的迅猛扩张,尤其是在中东和非洲市场,出货量实现翻倍。当然,其在国内市场因竞争白热化而出现下滑,也反映了当前全球品牌面临的普遍挑战:如何平衡本土与国际市场的资源与策略。

整体来看,当前智能手机市场需求疲软的态势并未根本改变。各品牌普遍采取了更为审慎的经营策略,将重点从追求规模转向库存管理和利润维护,甚至有不少品牌下调了全年的出货目标。因此,报告对2026年下半年的市场预期偏向悲观,认为下行风险正在积聚。未来的渠道动作将更倾向于谨慎的清库存,而非激进的扩张。

Omdia的分析师对此总结道:“智能手机市场已进入一个以重大碘伏和结构性变化为特征的时期。过去九个月来,来自供应侧的压力,尤其是在DRAM和存储领域的压力持续加剧,预计这将在未来至少两年内,持续成为影响市场动态的关键变量。”

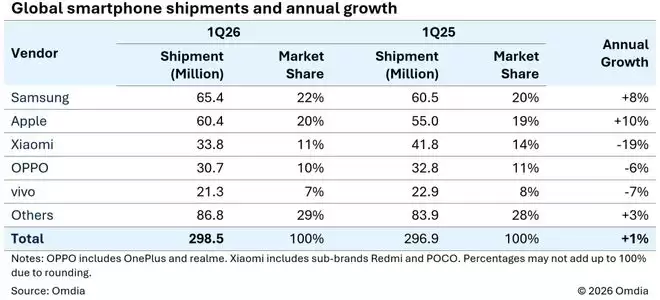

2026年第一季度全球前五大智能手机品牌详细数据

最后,我们通过Omdia给出的具体数据,来直观感受一下头部阵营的格局与变化:

三星排名第一,出货量6540万台,市场份额22%,同比增长8%;

苹果排名第二,出货量6040万台,市场份额20%(注:原文此处“22%”疑为笔误,根据出货量计算应为20%左右),同比增长10%;

小米排名第三,出货量3380万台,市场份额11%,同比下降19%;

OPPO(包括一加、realme)排名第四,出货量3070万台,市场份额10%,同比下降6%;

vivo排名第五,出货量2130万台,市场份额7%,同比下降7%。