2026虚拟币交易平台推荐:

- 欧易(OKX)交易平台(>>>进入官网<<<)(下载OKX的Android安装包)

- 币安(Binance)交易平台(>>>进入官网<<<)(下载币安Android安装包)

本期内容

欢迎来到这次与华尔街见闻合作的课程。现场既有GMF的老朋友,也有华尔街见闻的新伙伴,感谢各位的到来。今天是周末,我们有一整天的时间,希望大家能放松一些,不必太有压力。过程中有任何疑问,或者课后想深入交流,随时都可以。

不过,也得提前打个招呼:今天的内容整体上会比较硬核,甚至有些环节可能略显抽象。所以在正式开讲前,有几个要点需要先说明一下。

首先,这门课程的内容,源于个人过去研究的归纳与总结,代表的是个人的理解框架,未必等同于绝对的客观事实。当然,会尽力贴近客观现实,但主观视角的介入在所难免。尤其是流动性研究这个领域,它本身就没有终点——无论是学术前沿还是市场策略,边界都在不断拓展。所以,这门课更像是一个共同的起点,我们一起学习,一起推进认知。未来几十年,流动性在全球金融体系中的分量,恐怕只会越来越重。

其次,课程会非常侧重“是什么”和“为什么”,聚焦于机制、概念和理论本身,相对而言,对“怎么办”的操作层面着墨会少一些。特别是前半部分,可能会让人有种重回大学课堂的感觉。如果你平时更习惯于听市场观点或结论导向的投研内容,开头或许需要一点适应时间,这一点还请大家心中有数。

再者,会尽量让讲解生动一些,但毕竟主题是美元流动性,过程中难免有些枯燥的部分。如何让大家保持专注?一个办法是在过程中穿插一些问题,鼓励大家动手在纸上画一画、算一算、想一想。这也是之前建议带纸笔的原因,亲自动手,参与感会更强。

另外,抽象的概念会尽力讲清楚,但根据经验,课程越往后,前面的一些内容可能会模糊,概念之间也容易产生混淆。因此,会通过多举例、反复强调关键概念的方式,来帮助大家巩固理解。

最后,也建议大家适当调整预期:指望通过一天的课程就把流动性这么复杂的体系完全吃透,并不现实。更务实的目标是,从中汲取一些对自己有用的认知和框架。能做到这一点,这门课的价值就已经体现了。

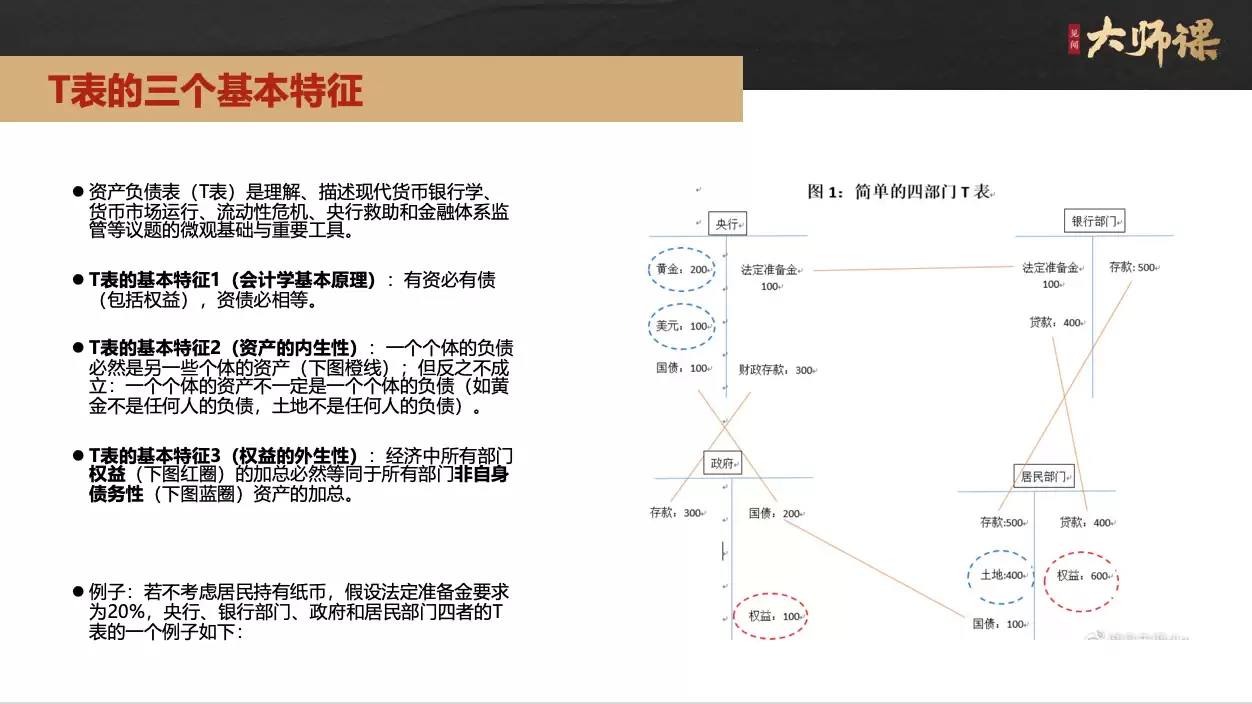

接下来,我们从最基础的分析框架讲起。无论是分析美元流动性,还是更广义的货币银&行体系,都会用到一个核心工具——T表,也就是资产负债表框架。

这个工具之所以强大,是因为一旦习惯在纸上画T表,很多用语言、数据甚至公式都容易讲不清的概念,会变得一目了然。后面我们会深入很多美元市场的具体案例,如果你熟悉这个框架,理解起来会事半功倍。所以,我们会先花些时间把这个框架讲透。它本身其实很简单,但一旦用熟了,你就能慢慢体会到它的威力所在。

T表本质上就是一张资产负债表:左边是资产,右边是负债和权益。

来看一个最简单的四部门结构。左上角是央&行,右上角是银&行部门,左下角是政府,右下角是居民部门。这四个主体,基本能勾勒出一个经济体中与流动性相关的核心架构。

先看央&行。如果抽象地看一个新兴市场国家的央&行,其资产端通常有三类最常见的资产:一是黄金,二是美元资产,三是本国国债。举个简单的例子,假设央&行持有200的黄金、100的美元、100的国债,那么它的资产总额就是400。

这里就引出了T表的第一个基本规律:有资必有债。也就是说,资产端和负债端必须完全相等,任何变动也必须同步相等。这对任何一个主体都成立。所以,央&行有400的资产,它的负债端也必须是400。

这400的负债从哪来?可以简单拆成两部分:一是100的法定准备金,二是300的财政存款。准备金很好理解,就是商业银&行把一部分流动性以准备金形式存放在央&行账户上,这在T表上体现为央&行的负债。无论是美联储还是各国央&行,准备金都是负债端最核心的科目之一。

第二个重要科目是财政存款。央&行不仅是“银&行的银&行”,也是政府资金的重要托管方,因此政府的大量资金也会沉淀在央&行的负债端。

再看银&行部门。银&行资产端里也有一个科目叫准备金,比如这里是100。这100和央&行负债端的那100,其实是同一笔钱。

这就引出了T表的第二个特征:资产的内生性。任何一个主体的负债,必然对应着另一个主体的资产。比如央&行的准备金负债,对应的是银&行的资产;央&行的财政存款负债,对应的是政府的资产。同样,政府发行的200国债,是政府的负债,同时对应着居民和央&行的资产。

换句话说,当我们在T表中调整一个主体的资产或负债时,必须同步调整其他主体,以确保整个系统保持平衡。这本质上是一种“全局均衡”的硬约束。

但反过来却不一定成立——并非所有资产,都一定对应某个主体的负债。比如黄金、土地、加密资产等,它们不是任何机构的负债。在学术上,这类资产被称为外生资产。

这就引出了第三个特征:权益与外生资产是挂钩的。

比如在这个简化模型里,政府有100的权益,居民部门有600的权益。把所有部门的权益加总,你会发现它恰好等于整个经济体中所有外生资产的价值总和,比如黄金、外汇以及土地等。

原因很简单:如果把所有主体的资产负债表做一个整体合并,所有“互为资产负债”的项目都会相互抵消,最后剩下的,只有外生资产,以及与之对应的权益。

所以,从这个视角看,整个经济体的权益,本质上就是对外生资产的一种映射。

以上就是我们后续分析流动性时最核心的工具——T表框架,以及它的三个基本特征。

更多课程内容

风险提示:大师课为甄选第三方合规机构人士,讲授投研理论课程之平台,所授内容不构成对任何具体产品的买卖或投资建议。平台课程所表述的意见仅供学习与参考,不代表华尔街见闻意见或观点,也不解决用户特殊的投资目标、财务状况或需要。市场具有波动性和不确定性,平台不对任何与您依赖课程观点或信息而遭受的损失承担责任。投资有风险,请谨慎决策。