过去一年,科技行业的权力格局正在悄然重塑。曾经在人工智能浪潮中略显被动的谷歌母公司Alphabet,如今已强势转身,成为几乎在AI技术各个层面都握有重要筹码的巨头。而现在,它正将目光投向一个更具象征意义的王座——超越芯片霸主英伟达,问鼎全球市值第一的宝座。

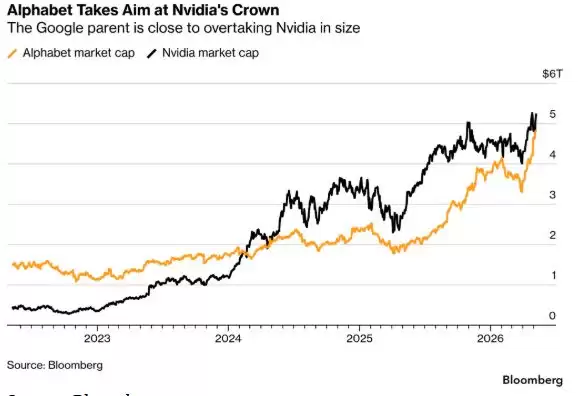

行情数据揭示了这场竞赛的激烈程度。截至上周五收盘,Alphabet市值已达4.8万亿美元,与英伟达5.2万亿美元的市值差距,缩小至约4000亿美元。更戏剧性的是,就在上周二盘后交易中,两家公司的市值排名一度发生了短暂的互换。这场市值追逐战,已经进入白热化阶段。

回顾过去六个月,Alphabet的追赶势头堪称凌厉。其股价一路高歌猛进,仅在今年4月就暴涨了34%,创下2004年以来的最佳单月表现。要知道,去年10月底,双方的差距还相当悬殊:当时英伟达市值约为4.9万亿美元,而Alphabet还不到3.4万亿美元。自那时起,Alphabet股价飙升了43%,同期英伟达仅上涨6.3%,甚至跑输了标普500和纳斯达克100指数。

挑战英伟达:Alphabet直指全球市值巅峰

越来越多的市场观察者开始相信,Alphabet最终登顶是合乎逻辑的结局。其核心逻辑在于,Alphabet的业务触角已经深深嵌入科技行业和人工智能生态的几乎每一个关键环节。

“Alphabet在AI生态系统的几乎每个角落都占据着重要地位,”持有两家公司股份的CooksonPeirce财富管理公司首席投资官Luke O’Neill分析道,“这种全方位的业务组合,使其处于成为AI最大赢家的绝佳位置。”

的确,英伟达虽然在AI芯片制造上占据领先,但Alphabet自研的张量处理单元(TPU)正获得越来越多的青睐。更重要的是,Alphabet的版图远不止芯片:谷歌搜索、谷歌云、YouTube、Waymo自动驾驶,每一个都是庞大的业务支柱。此外,其Gemini人工智能模型已被公认为业界顶尖,公司还是另一家领先AI公司Anthropic(旗下拥有Claude模型)的重要投资者。

“英伟达无疑是一家伟大的公司,但如果人工智能领域的资本开支放缓,其业绩的波动性可能会显著增加,”O’Neill进一步指出,“相比之下,Alphabet的业务多元化程度极高,一项业务表现不佳,其他业务可以迅速补位。可以说,没有哪家公司能拥有比Alphabet更宽的竞争护城河,它几乎就是互联网时代的代名词。因此,如果它成为市值最大的公司,完全在情理之中。”

历史上,Alphabet曾在2016年初短暂超越苹果,登顶全球市值榜首。截至上周五,苹果以4.3万亿美元市值位列第三,紧随其后的是微软(3.1万亿美元)和亚马逊(2.9万亿美元)。

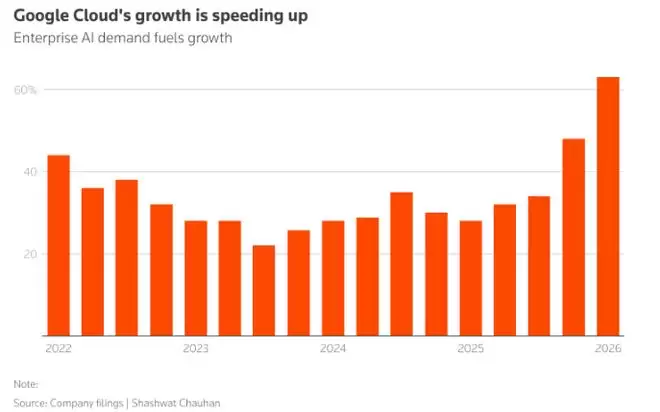

刚刚过去的财报季,充分展示了Alphabet如何在科技巨头中脱颖而出。其搜索和云业务增长均超预期,而自研的TPU芯片更是成为了吸引客户的关键筹码。谷歌首席执行官桑达尔·皮查伊透露,谷歌云客户很快将能在自己的数据中心里运行这些芯片。

市场对此抱有极高期待。Citizens分析师Andrew Boone在报告中预测,Alphabet来自TPU相关基础设施的收入,预计在2026年将达到约30亿美元,到2027年更是可能跃升至250亿美元。

谷歌最大优势:全栈布局“应有尽有”

“Alphabet的业务线简直应有尽有,”骏利亨德森投资公司研究分析师Divyaunsh Divatia评价道,“这正是投资者持有它感到安心的原因——它在AI领域拥有多种制胜途径。搜索、芯片、云服务、YouTube再到Gemini,盈利来源极其广泛。我依然看好英伟达,它非常强大,但它的定位终究是一家芯片制造商。”

Alphabet如今的强势,标志着一个惊人的反转。不到一年前,市场还因其核心搜索引擎业务可能被AI碘伏而抛售其股票。转折点始于Alphabet开始将AI深度整合进谷歌搜索,同时Gemini成长为最受欢迎的AI聊天机器人之一。市场情绪随之彻底扭转。

华尔街的反应最为直接:分析师们正在快速上调其盈利预期。过去一个月,市场对Alphabet今年净利润的共识预期上调了约19%,对2027年的预期也上调了7%以上。

“谷歌是目前AI领域定位最好的公司之一,”Deepwater Asset Management执行合伙人Gene Munster总结道,“原因在于他们掌握了大部分技术栈:芯片、模型、基础设施和分发渠道。最重要的是,他们的盈利能力非常出色。”

在Alphabet发布最新财报后,摩根大通分析师将其股票列为科技领域的“首选股”,理由是其出色的季度表现、加速的增长以及云业务订单积压量近乎翻倍,达到4620亿美元。瑞穗分析师也上调了目标价,认为当前市场共识显著低估了谷歌云未来两年的收入和利润潜力。

风险与机遇犹存

当然,尽管华尔街热情高涨,但Alphabet股价如此火爆的涨势能否持续,也并非没有疑问。

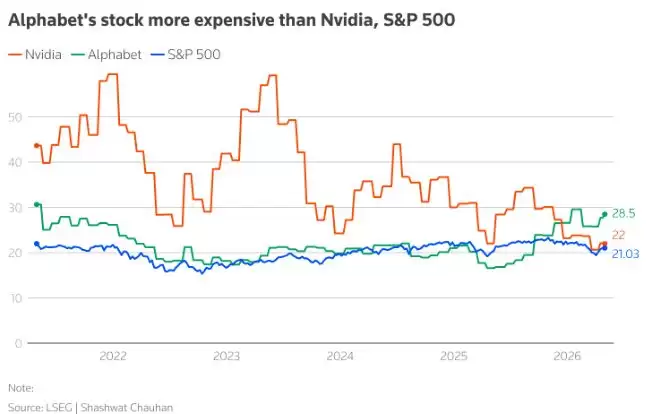

目前,华尔街分析师给出的未来12个月平均目标价约为422美元,较上周五收盘价仅高出5.4%。而过去12个月,该股已累计上涨了160%。估值压力开始显现。

此外,技术领域的竞争从未停歇。Gemini及其他顶级AI模型始终面临被竞争对手反超的风险。Alphabet去年股价的挣扎,恰恰证明了在AI时代,市场情绪的转变可以有多快。

另一个潜在的担忧在于其云业务的订单质量。有分析师指出,谷歌云庞大的订单积压中,有多少是来自Anthropic这样的初创公司?这家处于烧钱阶段的公司正从谷歌筹集数百亿美元,转而又将大部分资金花在谷歌的云服务和TPU上。D.A. Da vidson分析师Gil Luria提醒,这种格局让人联想到甲骨文的情况——去年9月,甲骨文因订单积压激增近360%而股价飙升,但随后市场发现,其中大部分来自OpenAI。

Luria看到了主要云服务商面临的集中风险。微软、甲骨文、亚马逊和谷歌报告的云订单积压总计接近2万亿美元,其中近一半可能追溯至OpenAI和Anthropic的承诺,而这两家公司又在向同一批金主寻求资金。

这一切,都给即将在不到两周后开幕的Google I/O开发者大会带来了巨大压力。谷歌需要在这场盛会上清晰地阐述其Gemini智能体战略,并向市场证明,它能够从更广泛的AI生态系统中获得可持续的、高质量的收入。

从估值角度看,Alphabet远期市盈率已达28倍。这虽远不及互联网泡沫时期的“天价”,但已明显高于其10年平均市盈率(不足21倍),并且接近该公司自2008年以来的最高水平。

不过,对于当前的估值,CooksonPeirce的O’Neill仍持相对乐观的态度:“即便我们不再能以极低的价格买入它,但认为它可以维持甚至提高这一估值倍数并非不合理。我们不会犹豫为新账户配置它。”为了佐证这一观点,他引用了“股神”巴菲特的名言:“以合理的价格买入一家卓越的公司,远胜于以低廉的价格买入一家平庸的公司。”值得一提的是,巴菲特的伯克希尔·哈撒韦公司去年买入了Alphabet股份,这对这位以谨慎著称的价值投资者而言,本身就是一种含蓄的背书。

“即便它不再便宜得惊人,但这仍然是一个公平的价格,”O’Neill总结道,“它毫无疑问是一家卓越的公司。”Argus的分析师在财报后也维持了“买入”评级,他们虽然承认资本支出的风险显而易见,但认为公司相对于OpenAI等对手所拥有的强大资金支付能力,本身就是一种“竞争优势”。